Autor/in: Nkosilathi Dube, Trive Financial Marktanalyst

Umsatz und Gewinn der Google-Muttergesellschaft Alphabet Inc. (ISIN: US02079K3059) übertrafen die Erwartungen der Wall Street dank der raschen Expansion des Cloud-Computing-Geschäfts. Die Finanzergebnisse von Google zeigen eine anhaltende Stärke des Gesamtgeschäfts mit einem beschleunigten Umsatzwachstum sowohl bei der Suche als auch bei YouTube sowie eine starke Wachstumsdynamik im Cloud-Geschäft.

Der Umsatz von 74,6 Mrd. USD übertraf die Erwartungen um bescheidene 2,40 %, während der Gewinn von 1,44 USD pro Aktie die Prognosen um 7,13 % übertraf. Dies ist das vierte Quartal mit einem einstelligen Wachstum inmitten einer angespannten Situation bei den Ausgaben für digitale Werbung, die die schlechte wirtschaftliche Stimmung in der Geschäftswelt widerspiegelt. Allerdings haben die Werbetreibenden, die einen beträchtlichen Teil der Einnahmen von Google ausmachen, ihre Ausgaben für unerprobte Plattformen reduziert, was der Konzernmutter von Google zugutekommt.

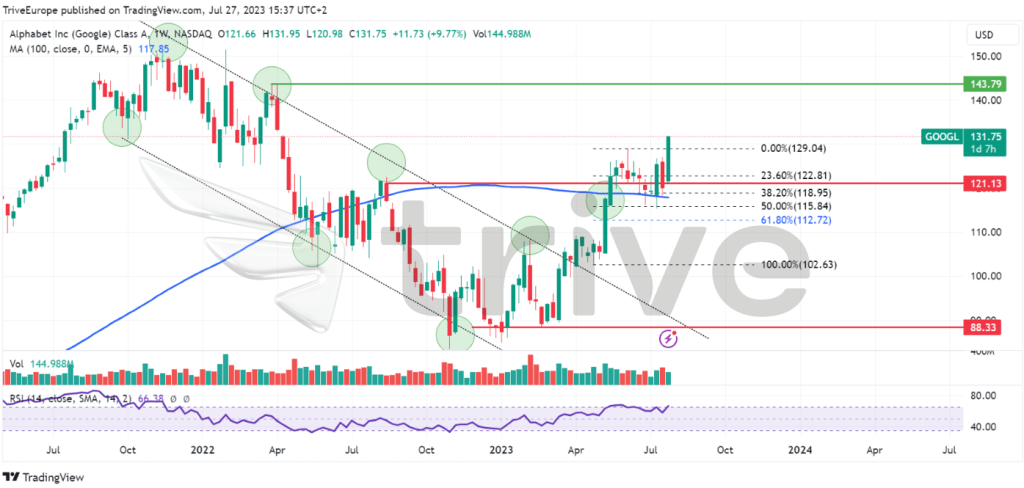

Technische Analyse

Nach einem mehr als einjährigen Abwärtstrend, der dadurch gekennzeichnet war, dass der Aktienkurs innerhalb eines absteigenden Kanalmusters unter dem gleitenden 100-Tage-Durchschnitt notierte, drehte der Kurs der Google-Aktie nach oben. Ein Ausbruch aus dem absteigenden Kanalmuster in der Woche vom 20. März 2023 führte zu einem Kursanstieg, der zu einem Durchbruch über den gleitenden 100-Tage-Durchschnitt und ein wichtiges Widerstandsniveau bei 121,13 USD pro Aktie führte.

Das Tief bei 88,33 USD pro Aktie stellt eine Unterstützung dar, während das Hoch bei 143,79 USD, das im zweiten Quartal 2022 erreicht wurde, einen Widerstand darstellt. Angesichts des flachen Pullbacks, bei dem optimistische Trader Google-Aktien am 50 %-Fibonacci-Retracement-Level kauften, könnte ein Aufwärtsmomentum im Spiel sein. Ein Ausbruch bei hohem Volumen über das Niveau von 129,04 USD pro Aktie, das ein Swing-High bildet, könnte auf eine starke Aufwärtsstimmung im Markt hindeuten. Die nächste wichtige Marke könnte bei 143,79 USD pro Aktie liegen, wenn das Aufwärtsmomentum anhält.

Fundamentalanalyse

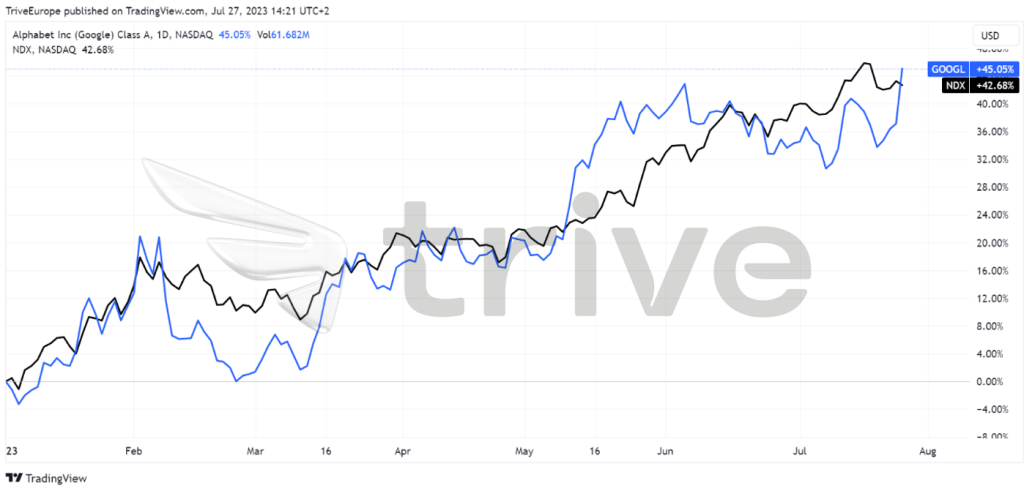

Mit einem Gewinn von 45,05 %, d.h. über 200 Basispunkten mehr als der NASDAQ 100 (NDX), hat Google den stark technologielastigen NDX seit Jahresbeginn leicht übertroffen. Seit der Neugewichtung des NDX hat Google nun einen Anteil von rund 5 % am Index, was die signifikante positive Korrelation zwischen den beiden Instrumenten unterstreicht.

Trive Finanzdienstleistungen Malta – TradingView, Nkosilathi Dube

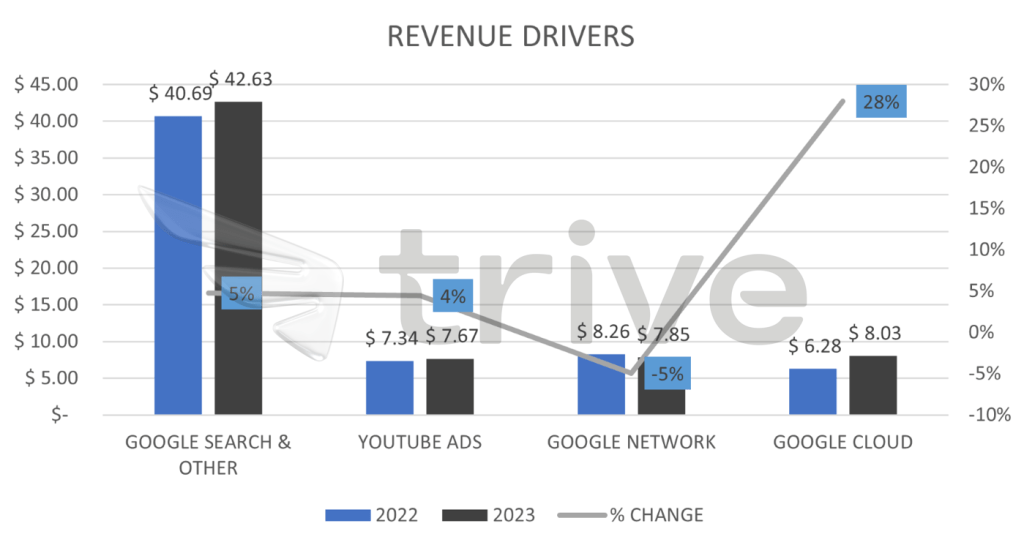

Der Umsatz von Google stieg im Jahresvergleich um 7 % auf 74,60 Mrd. USD, wobei alle wichtigen Umsatzbereiche im Quartal ein positives Wachstum verzeichneten, mit Ausnahme des Google-Netzwerksegments, dessen Umsatz um 5 % auf 7,85 Mrd. USD zurückging. Die wichtigste Quelle für das Umsatzwachstum war das Google Cloud-Segment, das im Vergleich zum Vorjahr ein sattes Wachstum von 28 % auf 8,03 Mrd. USD verzeichnete. Es folgten die Segmente Google Search und YouTube Ads mit einem Umsatzwachstum von 5 % bzw. 4 % auf 42,63 Mrd. USD bzw. 7,67 Mrd. USD.

Trive Financial Services Malta – Alphabet Inc, Nkosilathi Dube

Im zweiten Quartal 2023 verzeichnete das Unternehmen ein deutliches Wachstum der Betriebseinnahmen, die im Vergleich zum Vorjahreszeitraum um 12 % auf 21,84 Mrd. USD stiegen. Die starke Leistung der Cloud-Sparte von Google trug teilweise zu diesem Wachstum bei. Insbesondere erreichte die Cloud-Sparte im ersten Quartal 2023 einen wichtigen Meilenstein und wurde operativ profitabel, was eine deutliche Trendwende gegenüber dem Vorjahr darstellt, in dem ein Verlust von 590 Mio. USD verzeichnet wurde. Im zweiten Quartal 2023 erreichte der Betriebsgewinn des Geschäftsbereichs 395 Mio. USD und trug damit weiter zum Wachstum des Betriebsergebnisses des Unternehmens bei. Dies führte zu einem sprunghaften Anstieg des Nettogewinns auf 18,37 Mrd. USD, was einem Wachstum von 15 % gegenüber dem Vorjahr entspricht.

Aufgrund dieser positiven Entwicklung verbesserte sich auch die Nettomarge des Unternehmens um 100 Basispunkte. Die Nettomarge stieg von 28 % im zweiten Quartal des Vorjahres auf 29 % im zweiten Quartal des laufenden Jahres. Diese Verbesserung der Nettomarge spiegelt die höhere Rentabilität und Effizienz des Unternehmens beim Kostenmanagement und bei der Umsatzgenerierung in allen Geschäftsbereichen wider.

Das Unternehmen plant, generative Künstliche Intelligenz (KI) in weitere Produkte zu integrieren, darunter das mobile Betriebssystem Android, Gmail und Google Photos. Texte, Fotos und Videos, die mit generativer KI-Technologie erstellt werden, können von Menschen produzierten Inhalten ähneln, was Google zur Verbesserung seiner Produkte und Dienstleistungen nutzen will. Laut Googles Finanzvorstand hat die neue KI-Technologie ihren Preis. Server und eine „bedeutende Investition“ in KI-Computing machten den Großteil der Investitionsausgaben von Alphabet im zweiten Quartal aus. Der Netto-Cashflow aus Investitionstätigkeiten hat sich im Vergleich zum Vorjahresquartal auf 10,8 Mrd. USD mehr als verdoppelt.

Trive Finanzdienstleistungen Malta – Koyfin, Nkosilathi Dube

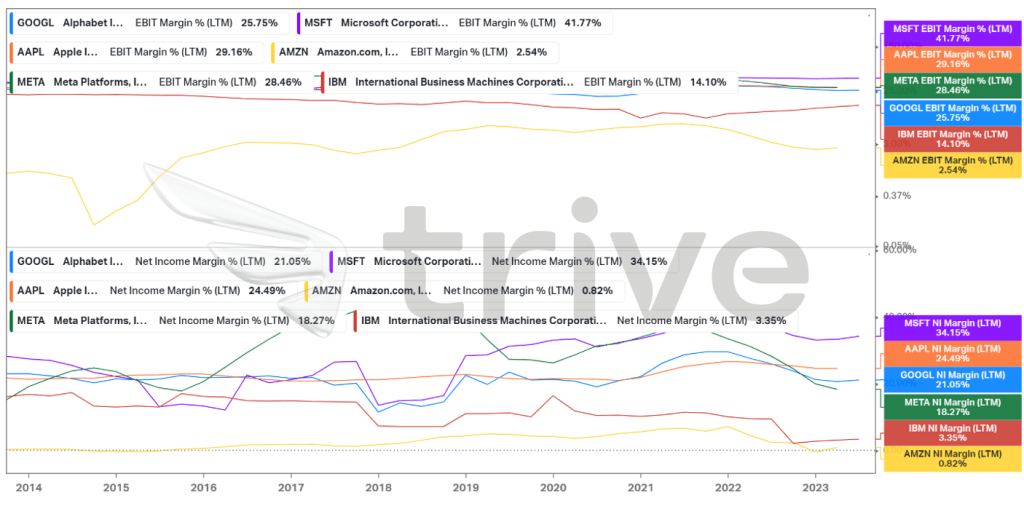

Bei der Profitabilität liegt Google im Mittelfeld seiner Wettbewerber. Der Gewinn vor Zinsen und Steuern liegt bei 25,75 %, der Nettogewinn bei 21,05 %. Das ist zwar nicht das beeindruckendste Ergebnis in seiner Kategorie, aber immer noch ein beachtliches und relativ stabiles Ergebnis, das den Investoren Jahr für Jahr solide Renditen beschert.

Trive Finanzdienstleistungen Malta – Koyfin, Nkosilathi Dube

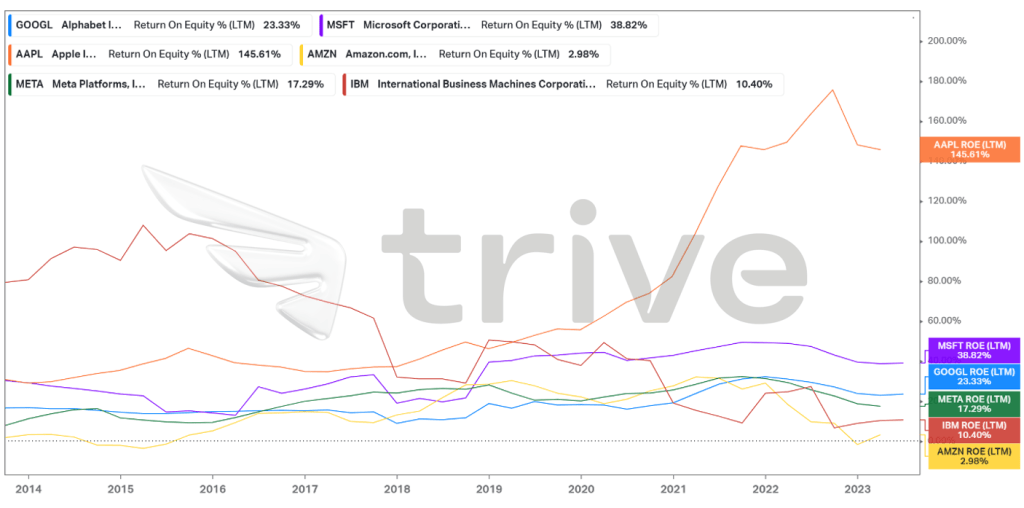

Neben Apple, das eine branchenführende Eigenkapitalrendite von über 100 % aufweist, ist Google im Vergleich zu seinen Konkurrenten ein eher renditestarkes Unternehmen. Es liegt nur hinter Microsoft Corporation mit einer Eigenkapitalrendite von 23,33 %, was im Vergleich zur Konkurrenz relativ hoch ist. Investoren, die am Renditepotenzial interessiert sind, könnten sich für Google interessieren, da es stabile Renditen liefert.

Trive Financial Services Malta – Koyfin, Nkosilathi Dube

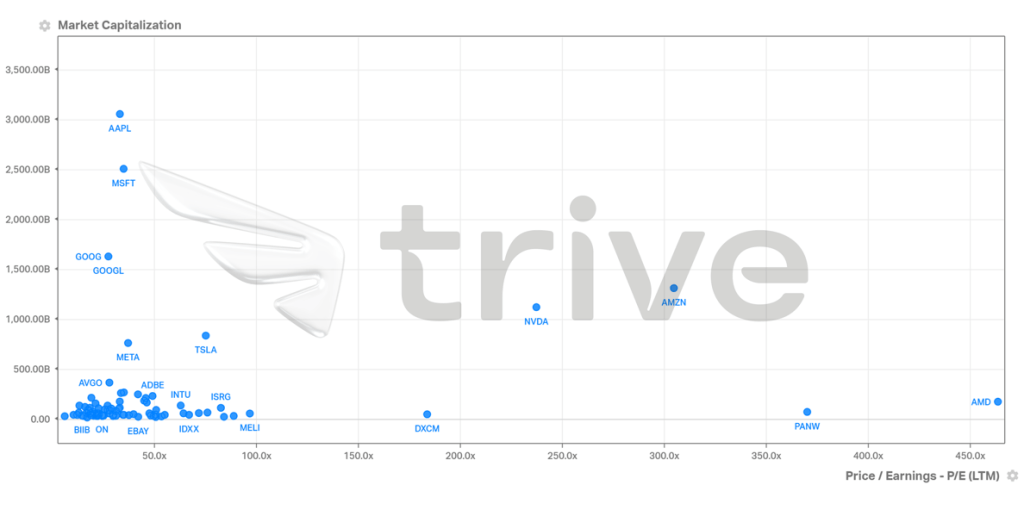

Google ist am oberen Ende der Marktbewertung angesiedelt, bietet a ber dennoch ein hohes Wachstumspotenzial, da sein Kurs-Gewinn-Verhältnis deutlich unter dem des NASDAQ 100 im Technologiesektor liegt. Die Trader sind bereit, für die Gewinne von Google einen Preis zu zahlen, der dem entspricht, den der Markt für die wichtigsten Konkurrenten ansetzt.

Nach Diskontierung der zukünftigen Cashflows wurde ein fairer Wert von 140,01 USD pro Aktie abgeleitet.

Zusammenfassung

Die fortlaufende Entwicklung und Integration von KI in die Google-Dienste dürfte Wachstumschancen eröffnen, die das Gewinnpotenzial des Unternehmens steigern könnten. Darüber hinaus geht der Markt davon aus, dass es in diesem Jahr höchstwahrscheinlich keine weiteren Zinserhöhungen geben wird, während die Federal Reserve davon ausgeht, dass die US-Wirtschaft eine Rezession vermeiden wird. Diese Faktoren könnten sich in einem höheren Aktienkurs für Google niederschlagen, da die Performance des Unternehmens weiterhin positiv ist. Die Marke von 140,01 USD pro Aktie sollte mittel- bis langfristig erreicht werden.

Quellen: Alphabet Inc, Nasdaq, CNBC, Reuters, CME, TradingView, Koyfin