Autor/in Nkosilathi Dube, Trive Financial Marktanalyst

Der neuste Akt im Finanzdrama der Walt Disney Company (ISIN: US2546871060) hat sich abgespielt. Die Performance des Unternehmens war sowohl triumphal als auch herausfordernd. Mit einer spannenden Gewinnveröffentlichung konnte Disney die Gewinnerwartungen der Wall Street in den Schatten stellen und einen beeindruckenden Gewinn von 1,03 USD pro Aktie erzielen, der die Prognosen um 7,76 % übertraf. Die Sache wurde allerdings komplexer, da der Umsatz mit 22,33 Mrd. USD nur um 0,74 % hinter den Prognosen zurücklag.

Diese Leistung offenbart eine gemischte Situation – auf der einen Seite eine Umsatzsteigerung im Vergleich zum Vorjahresquartal, auf der anderen Seite ein Abrutschen in die Verlustzone mit einem Verlust von 460 Mio. USD. Diese finanzielle Kehrtwende ist vor allem auf Umstrukturierungs- und Abschreibungskosten zurückzuführen. Inmitten dieser komplexen Entwicklung hatten Disneys Streaming-Ambitionen mit einer eigenen Nebenhandlung zu kämpfen: Die Zahl der Disney+-Abonnenten lag mit 146,1 Mio. leicht unter den erwarteten 151,1 Mio. Abonnenten.

Als sich der Vorhang weiter öffnete, gab es auch einige Lichtblicke. Das Unternehmen verkündete zuversichtlich die Fortschritte bei der Kostensenkung und versprach Verbesserungen bei den Anfang des Jahres versprochenen Einsparungen von fast 5,5 Mrd. USD. Darüber hinaus konnte Disney in nur drei Quartalen sein Betriebsergebnis im Direktvertrieb um rund 1 Mrd. USD steigern. In einem sich ständig verändernden Umfeld bleibt die Herausforderung bestehen, bis zum Ende des Geschäftsjahres 2024 im Direktvertrieb die Gewinnzone zu erreichen – ein Beweis für die Widerstandsfähigkeit und Anpassungsfähigkeit eines Unternehmens, das sich im Wandel befindet.

Technische Analyse

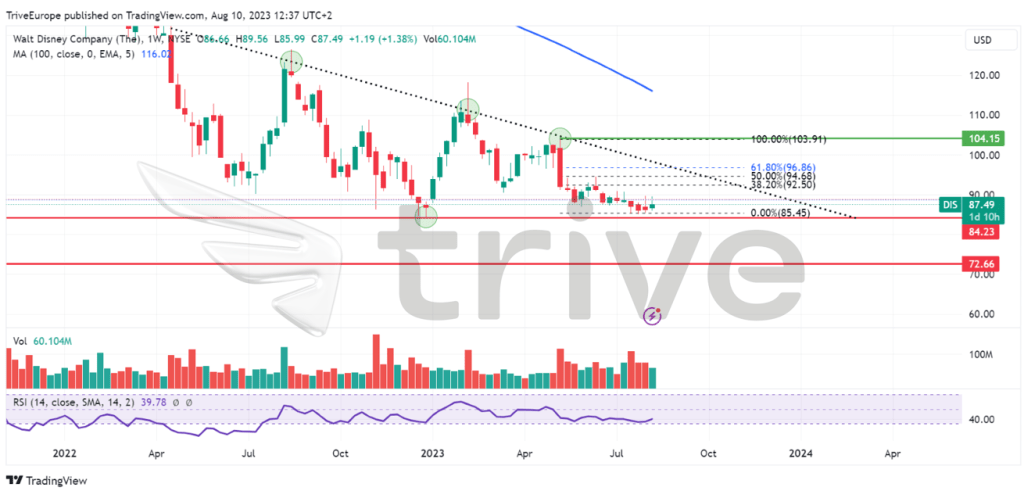

Der Rückgang unter den gleitenden 100-Tage-Durchschnitt verdeutlicht die Abwärtsbewegung des Aktienkurses und spiegelt den Abwärtstrend wider, der sich unterhalb dieses Durchschnitts gebildet hat. Es hat sich ein absteigendes Dreieck gebildet, dessen Basis bei 84,23 USD pro Aktie verankert ist, was auf eine wichtige Unterstützung hindeutet.

Diese Marktstruktur deutet darauf hin, dass der Markt zögert, den Aktienkurs zu drücken, was durch das Ausbleiben eines entscheidenden Durchbruchs unter das Unterstützungsniveau bestätigt wird. Die Bildung niedrigerer Höchststände, wobei der jüngste Widerstand bei 104,15 USD pro Aktie liegt, verstärkt diese Stimmung. Der überverkaufte Relative-Stärke-Index deutet auf eine mögliche Trendwende hin, wobei das Momentum nach oben drehen könnte.

Sollte sich das Momentum tatsächlich umkehren, könnte das Niveau von 104,15 USD pro Aktie ein interessanter Aufwärtspunkt werden, der wahrscheinlich große Aufmerksamkeit auf sich ziehen wird, wenn ein Durchbruch über die obere Trendlinie des Abwärtskanals von robusten Handelsvolumina begleitet wird. Umgekehrt könnte ein Durchbruch unter das Niveau von 84,23 USD den Weg zum nächsten wichtigen Niveau ebnen – dem Swing-Tief von 72,66 USD pro Aktie aus dem ersten Quartal 2014.

Fundamentalanalyse

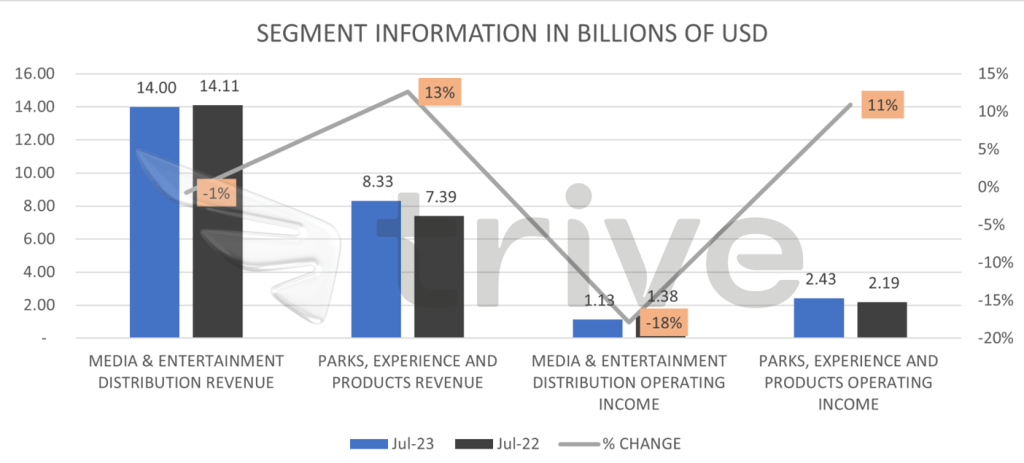

Der Quartalsumsatz in Höhe von 22,33 Mrd. USD bedeutet eine beachtliche Steigerung von 3,8 % gegenüber dem Vorjahr. Dieser Erfolg wurde durch die Sparte Parks, Erlebnisse und Produkte unterstrichen, deren Einnahmen um 13 % auf 8,33 Mrd. USD stiegen. Der Inlandsbereich verzeichnete ein Plus von 4 %, während die internationalen Märkte um erstaunliche 94 % zulegten und das Betriebsergebnis der Sparte um 11 % auf 2,4 Mrd. USD steigerten.

Die Sparte Media and Entertainment Distribution verzeichnete dagegen einen Umsatzrückgang um 1 % auf 14,00 Mrd. USD, wobei sowohl die inländischen als auch die internationalen Kanäle einen Rückgang von 4 % bzw. 20 % hinnehmen mussten. Der Rückgang des Betriebsergebnisses um 18 % auf 1,1 Mrd. USD spiegelt diese Schwierigkeiten wider. Die Probleme des Mediensegments wurden durch die schwache Entwicklung der Kinokassen sowie den Rückgang der Werbeeinnahmen und der TV-Abonnements verschärft.

Quelle: Trive – Walt Disney Company, Nkosilathi Dube

Inmitten dieser Szenarien hat das Streaming seine eigenen Wendungen genommen. Die Zahl der Disney+-Kernabonnenten stieg im Vergleich zum Vorquartal um 1 % auf 105,7 Mio. an. Die breitere Basis der Disney+ Abonnenten ging jedoch um 7,4 % auf 146,1 Mio. zurück und damit stärker als erwartet. Dieser Rückgang ist vor allem auf Disney+ Hotstar zurückzuführen, das aufgrund des Verlusts der Cricket-Übertragungsrechte für die Indian Premier League einen Rückgang von 24 % verzeichnete.

Um diesen Herausforderungen zu meistern, kündigte Disney an, die Kosten für werbefreies Streaming zu erhöhen und gegen das Teilen von Passwörtern vorzugehen, ähnlich wie Netflix zu Beginn des Jahres. Diese Maßnahmen sind eine Reaktion auf die rückläufigen Nutzerzahlen und Einnahmen im Medien- und Unterhaltungsvertriebssektor.

Der Bericht für das dritte Quartal enthüllte auch einen ungewöhnlichen Nettoverlust von 460 Mio. USD im Vergleich zu einem Nettogewinn von 1,41 Mrd. USD im Vorjahr. Dies ist vor allem auf Abschreibungen und einmalige Aufwendungen in Höhe von 2,65 Mrd. USD zurückzuführen. Der Großteil dieser Kosten entfiel auf Wertminderungen von Inhalten, die aus der Entfernung von Inhalten aus Disneys Streaming-Diensten und der Beendigung von Lizenzvereinbarungen mit Dritten resultierten.

Das Ergebnis von Disney unterstreicht die Herausforderungen der sich wandelnden Medienlandschaft, in der Streaming-Dynamiken, Inhaltsentscheidungen und Marktveränderungen die Finanzergebnisse beeinflussen.

Quelle: Trive – Koyfin, Nkosilathi Dube

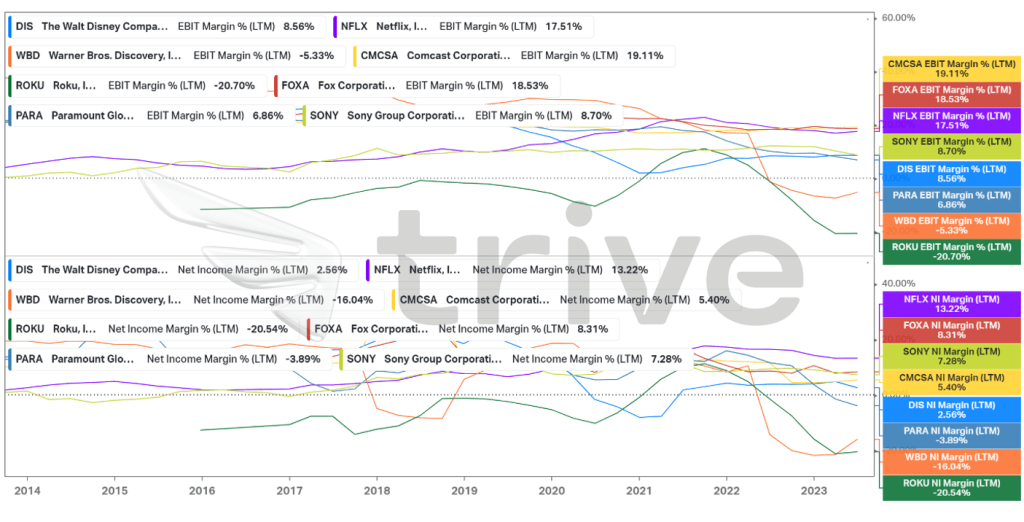

Die Rentabilität der Walt Disney Company ist im Vergleich zu anderen Unternehmen der Branche bescheiden. Mit einer EBIT-Marge von 8,56 % und einer Nettogewinnmarge von 2,56 % liegt das Unternehmen hinter Netflix Inc., übertrifft aber Wettbewerber mit negativen Gewinnmargen.

Quelle: Trive – Koyfin, Nkosilathi Dube

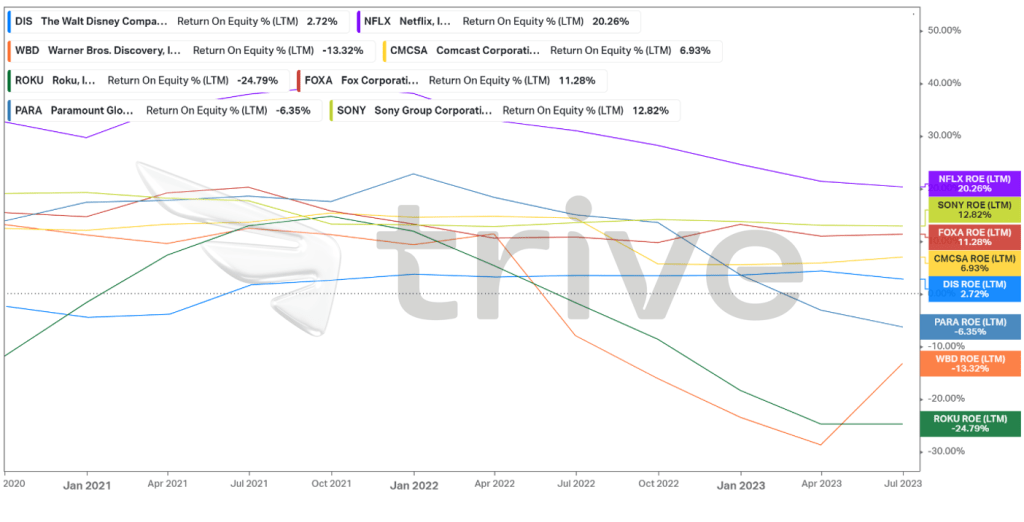

Die Eigenkapitalrendite (ROE) von Disney liegt mit 2,72 % hinter den Branchenkollegen, darunter Netflix mit 20,26 %. Obwohl die Eigenkapitalrendite von Disney nach der Pandemie stabil geblieben ist, könnten Investoren, die auf der Suche nach soliden Renditen sind, bei den Konkurrenten bessere Optionen finden. Die Eigenkapitalrendite ist ein Schlüsselindikator für die Rentabilität eines Unternehmens im Verhältnis zu seinem Eigenkapital.

Nach Diskontierung der zukünftigen Cashflows wurde ein fairer Wert von 90,00 USD pro Aktie ermittelt.

Zusammenfassung

Die Ergebnisse von Disney für das 3. Quartal fielen gemischt aus: Die Erträge übertrafen die Erwartungen, während der Gewinn leicht unter den Erwartungen lag. Der Bericht enthüllte einen Umsatzsprung, der von den Sparten Parks, Erlebnisse und Produkte angetrieben wurde, jedoch wurde ein Verlust aufgrund einmaliger Wertminderungskosten verzeichnet. Wenn das Unternehmen sein aggressives Kostensenkungsprogramm erfolgreich umsetzt, könnte sich das Ergebnis mittel- bis langfristig verbessern.

Quellen: Walt Disney Company, Reuters, CNBC, TradingView, Koyfin