von Nkosilathi Dube, Trive Financial Marktanalyst

Uber Technologies Inc. (ISIN: US90353T1007) übertraf die Erwartungen in seinen jüngsten Quartalsergebnissen und erzielte einen bemerkenswert positiven Gewinn pro Aktie von 0,18 USD, was eine bemerkenswerte Abweichung von dem erwarteten Verlust von 0,01 USD pro Aktie darstellt. Dies ist das dritte Quartal in Folge, in dem die Schätzungen übertroffen wurden, wobei der prognostizierte Gewinn pro Aktie um beeindruckende 1.572,15 % übertroffen wurde. Obwohl der Umsatz mit 9,23 Mrd. USD leicht unter den Schätzungen lag, bleibt die Gesamtentwicklung des Unternehmens robust.

Diese bemerkenswerte Leistung kann auf eine Wiederbelebung der Aktivitäten auf der Uber-Plattform zurückgeführt werden, die eine Erholung der Wirtschaftstätigkeit widerspiegelt. Der Ride-Hailing-Riese verzeichnete ein deutliches Wachstum bei den Fahrten, einen Anstieg der monatlich aktiven Nutzer der Plattform und bessere Einkommen für seine Fahrer und Kuriere. Während sich die globale Landschaft in eine Ära nach der Pandemie wandelt, hat Uber die veränderte Nachfrage nach Fahrten genutzt, um seine Produktivität zu steigern.

Die Investoren haben die bemerkenswerte Kehrtwende von Uber zur Kenntnis genommen, was sich in einem beachtlichen Anstieg des Marktwerts um 91,02 % seit Jahresbeginn widerspiegelt. Dieser Anstieg spiegelt das wachsende Vertrauen in die Fähigkeit des Unternehmens wider, sich an die sich verändernden Marktbedingungen anzupassen und zu gedeihen. Die Frage ist nun, ob die beeindruckende Dynamik von Uber in den kommenden Quartalen anhält.

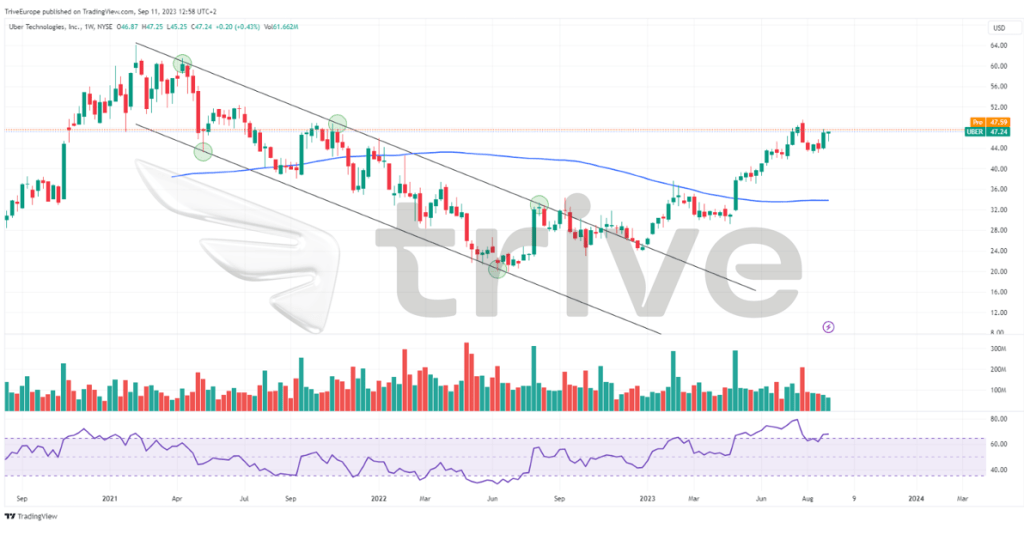

Technische Analyse

Die Uber-Aktie hat sich eindrucksvoll erholt und die Verluste des vergangenen Jahres wettgemacht. Nach einem schwierigen Jahr 2022, in dem das Unternehmen einen Rückgang des Marktwerts um 41,02 % verzeichnete, hat sich die Aktie erholt und ist über diesen Wert gestiegen. In jüngster Zeit hat der Aktienkurs von Uber seinen gleitenden 100-Tage-Durchschnitt immer wieder überschritten – ein positives Zeichen, nachdem er im Vorjahr aus einem Abwärtstrendmuster, das durch einen Abwärtskanal gekennzeichnet war, ausgebrochen war.

Ein entscheidender Moment war die Marke von 20,16 USD pro Aktie, die einen Momentumwechsel signalisierte. Dies trieb die Aktie bis zum aktuellen Widerstand bei 49,49 USD pro Aktie. Die Marke von 29,22 USD pro Aktie diente als entscheidende Unterstützung, die die erzielten Gewinne konsolidierte und die Aufwärtsdynamik innerhalb des allgemeinen Aufwärtstrends verstärkte.

Da das Vertrauen der Investoren in Uber ungebrochen ist, könnte ein Ausbruch über die Marke von 49,49 USD pro Aktie den Weg für weitere Gewinne ebnen. Der im April 2021 etablierte Widerstand bei 61,50 USD pro Aktie erscheint als plausibles Ziel. Sollte hingegen erneut Abwärtsdruck aufkommen, könnte die Marke von 29,22 USD je Aktie einen attraktiven Einstiegspunkt für versierte Investoren darstellen, die auf der Suche nach potenziellen Schnäppchen sind.

Fundamentalanalyse

Im zweiten Quartal 2023 konnte Uber eine solide Finanzleistung vorweisen. Die Bruttobuchungen, eine wichtige Kennzahl, stiegen im Vergleich zum Vorjahr um beeindruckende 16 % auf 33,6 Mrd. USD. Dieses Wachstum wurde von einem Anstieg der Fahrten um 22 % auf 2,3 Mrd. im Quartal angetrieben, während die monatlich aktiven Nutzer der Plattform 137 Mio. erreichten, was einem Wachstum von 12 % gegenüber dem Vorjahr entspricht. Die Bruttobuchungen im Mobilitätsbereich, die sich auf Fahrten beziehen, stiegen im Jahresvergleich um 25 % auf 16,73 Mrd. USD, während die Bruttobuchungen im Lieferbereich, die sich auf die Lieferung von Lebensmitteln beziehen, im Jahresvergleich um 12 % auf 15,60 Mrd. USD stiegen.

Auch der Umsatz stieg im Jahresvergleich um 14 % auf 9,2 Mrd. USD. Bemerkenswert ist, dass Uber zum ersten Mal in seiner Geschichte einen operativen Gewinn in Höhe von 326 Mio. USD erzielte. Der auf Uber entfallende Nettogewinn belief sich auf 394 Mio. USD, was zum Teil auf Gewinne in Höhe von 386 Mio. USD aus der Neubewertung von Beteiligungen zurückzuführen ist.

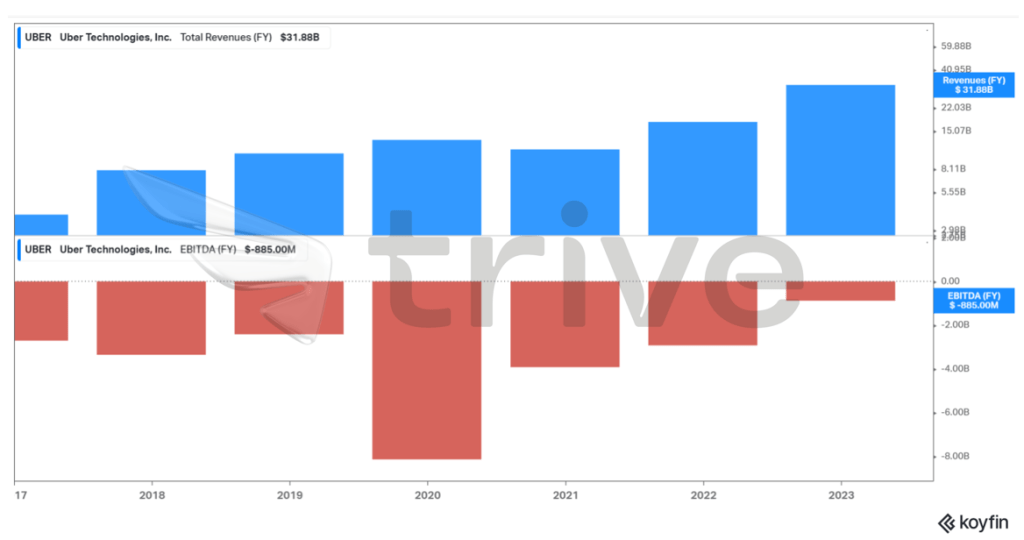

Die finanzielle Gesundheit von Uber zeigt sich auch in einem bereinigten EBITDA von 916 Mio. USD, ein beeindruckender Anstieg von 552 Mio. USD im Vergleich zum Vorjahr. Dies spiegelt sich in einer verbesserten bereinigten EBITDA-Marge von 2,7 % wider, verglichen mit 1,3 % im zweiten Quartal 2022. Seit dem Einbruch zu Beginn der Pandemie im Jahr 2020 hat das Unternehmen seinen Umsatz kontinuierlich gesteigert und sein EBITDA verbessert.

Quelle: Trive – Koyfin, Nkosilathi Dube

Mit Blick auf das dritte Quartal 2023 rechnet Uber mit Bruttobuchungen zwischen 34,0 und 35,0 Mrd. USD und einem erwarteten bereinigten EBITDA zwischen 975 Mio. und 1,025 Mrd. USD. Das Management zeigte sich zuversichtlich, dass Uber in den kommenden Jahren eine starke finanzielle Position einnehmen und Wert für seine Aktionäre schaffen wird.

Trotz der Schwäche im Frachtbereich bekräftigte der CEO des Unternehmens, dass Uber in jedem der kommenden Quartale profitabel bleiben wolle.

Das Gesamtgeschäft von Uber hat sich seit dem Abschwung in der Pandemie-Ära erholt. Im April 2022 lag der Umsatz von Uber über dem Niveau vor der Pandemie, während sich der Umsatz von Lyft Inc., dem größten Konkurrenten von Uber in den USA, im August 2023 noch nicht vollständig erholt hatte.

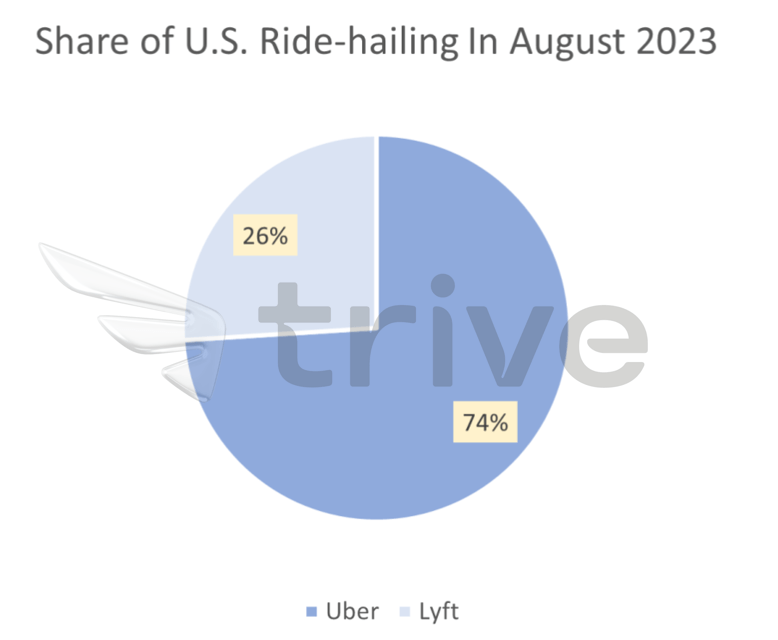

Quelle: Trive – Bloomberg Second Measure, Nkosilathi Dube

Uber behielt seinen marktbeherrschenden Anteil in den USA mit 74 % der Ausgaben für Mitfahrgelegenheiten im August 2023, während Lyft 26 % auf sich verbuchte. Beide Unternehmen verzeichneten zwischen August 2021 und August 2023 einen Anstieg des Umsatzes pro Kunde um 10 %, wobei die durchschnittlichen monatlichen Ausgaben pro Kunde im August 2023 bei Uber 91 USD und bei Lyft 86 USD betrugen.

Quelle: Trive – Statista, Nkosilathi Dube

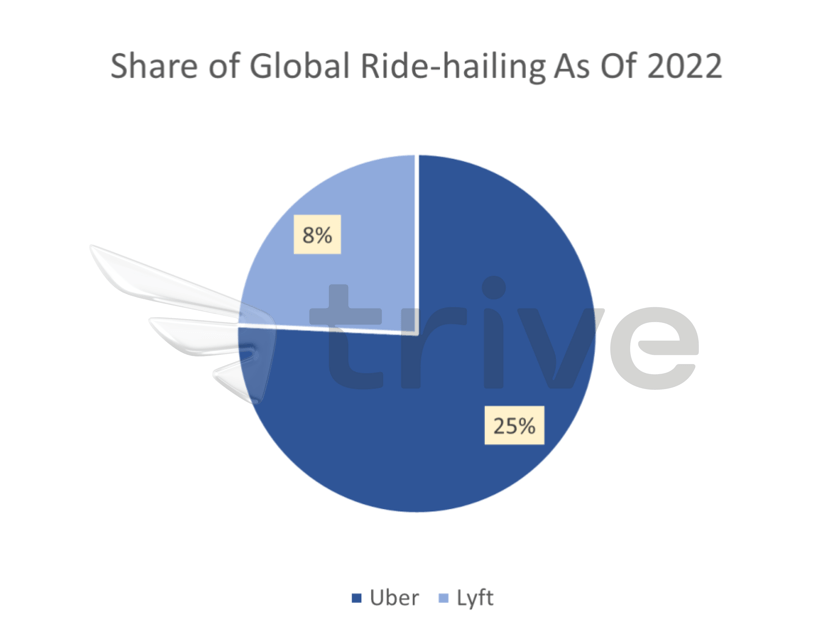

Uber ist der unangefochtene Marktführer in der globalen Ride-Hailing-Branche mit einem Marktanteil von beachtlichen 25 %. Sein nächster Konkurrent, Lyft, liegt mit bescheidenen 8 % weit dahinter. Dieser deutliche Abstand unterstreicht die enorme Markenbekanntheit und Marktdominanz von Uber, die das Unternehmen auf einen nachhaltigen Expansionskurs bringen. Dieser beträchtliche Vorsprung verschafft Uber nicht nur einen Wettbewerbsvorteil, sondern festigt auch seine Position als wichtiger Akteur in der Zukunft der Verkehrsdienstleistungen. Der hohe Marktanteil zeigt, dass das Unternehmen in der Lage ist, einen beträchtlichen Teil des globalen Ride-Hailing-Marktes zu erobern und zu halten – ein entscheidender Faktor für seinen anhaltenden Erfolg.

Quelle: Trive – Koyfin, Nkosilathi Dube

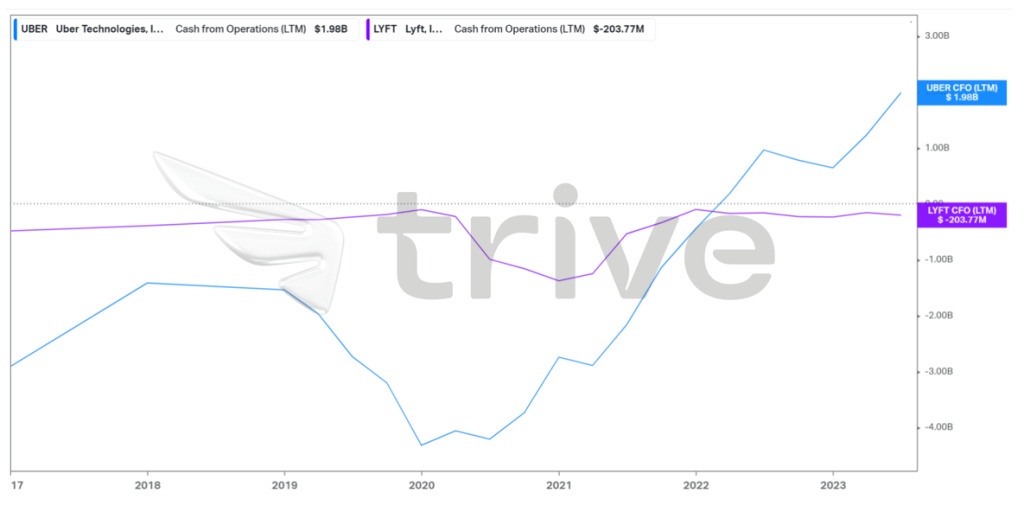

Der höhere operative Cashflow von Uber im Vergleich zu seinem engsten Konkurrenten Lyft spiegelt seine höhere Rentabilität wider. Diese Finanzkennzahl ist ein zuverlässiger Indikator für die Fähigkeit eines Unternehmens, durch sein Kerngeschäft Barmittel zu erwirtschaften. Im Laufe der Zeit hat sich der operative Cashflow von Uber positiv entwickelt, was auf eine verbesserte Effizienz des Unternehmens hindeutet. Obwohl Uber zwischen 2017 und 2022 in dieser Hinsicht kurzzeitig hinter Lyft zurücklag, zeigt das anhaltende Wachstum von Uber seine Widerstandsfähigkeit und Fähigkeit, den Markt effektiv zu steuern. Diese robuste Cashflow-Position macht Uber zu einem finanziell erfolgreichen Akteur in der wettbewerbsintensiven Ride-Hailing-Branche.

Quelle: Trive – Koyfin, Nkosilathi Dube

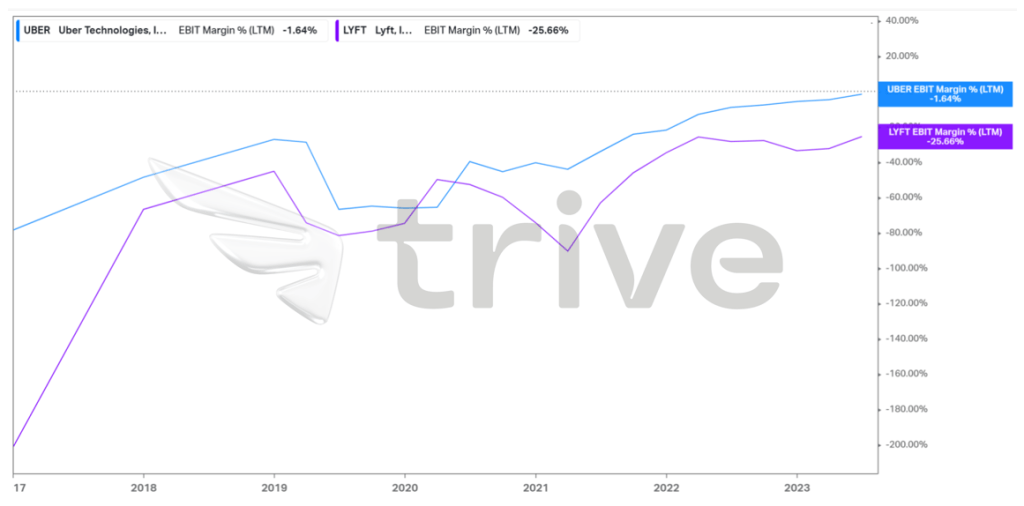

Obwohl Uber in den letzten zwölf Monaten noch keine Gesamtrentabilität erreicht hat, weist das Unternehmen eine bessere Performance auf als sein Rivale Lyft. Dies unterstreicht die relative finanzielle Widerstandsfähigkeit von Uber. Insbesondere verfügt Uber über eine stabilere Rentabilitätsbasis als Lyft, das in den letzten Jahren erhebliche Ertragsschwankungen zu verzeichnen hatte. Beständigkeit und Stabilität der Erträge sind wichtige Indikatoren für die finanzielle Gesundheit und Nachhaltigkeit eines Unternehmens. Die Fähigkeit von Uber, der Marktdynamik zu trotzen, positioniert das Unternehmen als robusteren Wettbewerber in der Wettbewerbslandschaft und spiegelt seinen strategischen Ansatz zur Erreichung langfristiger Rentabilität wider.

Quelle: Trive – Koyfin, Nkosilathi Dube

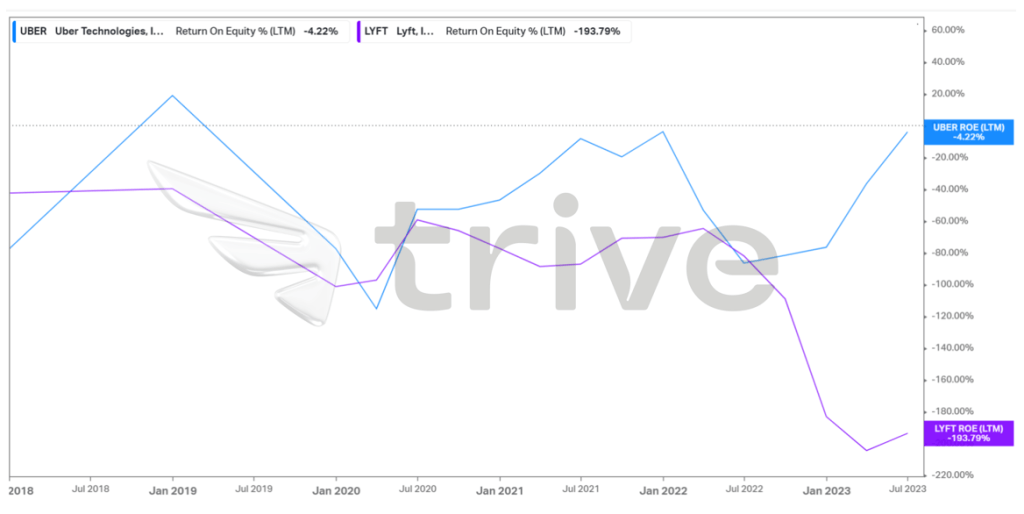

Verglichen mit seinem Konkurrenten Lyft weist Uber eine bessere, wenn auch immer noch negative Eigenkapitalrendite (ROE) auf. Die Eigenkapitalrendite von Uber beträgt -4,22 %, was darauf hindeutet, dass das Unternehmen im Verhältnis zu seinem Eigenkapital einen bescheidenen Verlust an Shareholder-Value generiert. Umgekehrt weist Lyft eine deutlich niedrigere Eigenkapitalrendite von -193,79 % auf, was auf ein erhebliches Defizit bei der Erwirtschaftung von Shareholder-Value hindeutet. Obwohl beide Unternehmen mit Rentabilitätsproblemen zu kämpfen haben, deutet die vergleichsweise höhere Eigenkapitalrendite von Uber auf eine relativ effizientere Nutzung des Eigenkapitals hin.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 51,07 USD pro Aktie.

Zusammenfassung

Uber hat die Herausforderungen gemeistert und einen bemerkenswerten Turnaround geschafft. Mit einem positiven Gewinn pro Aktie und einem historischen Betriebsgewinn zeigt Uber finanzielle Stärke. Der dominierende Marktanteil, der robuste Cashflow und die im Vergleich zu Lyft höhere Eigenkapitalrendite machen Uber zu einem führenden Unternehmen in der Ride-Hailing-Branche. Diese Entwicklung deutet auf ein nachhaltiges Wachstumspotenzial hin, das durch das wachsende Vertrauen der Investoren gestützt wird.

Quellen: Uber Technologies Inc, Bloomberg, Reuters, CNBC, TradingView, Koyfin