Autor/in: Nkosilathi Dube, Trive Financial Marktanalyst

Home Depot Inc (ISIN: US4370761029) hat wieder einmal seine Widerstandsfähigkeit bewiesen und das dreizehnte Quartal in Folge die Erwartungen übertroffen. Mit einem Gewinn von 4,65 USD pro Aktie, der die Prognosen der Wall Street um beachtliche 4,39 % übertraf, bewies der Einzelhandelstitan seine unerschütterliche Stärke. Auch wenn der Umsatz mit 42,92 Mrd. USD die Prognosen um gerade einmal 1,71 % übertraf, gab es in der Investmentlandschaft ein merkwürdiges Ratespiel.

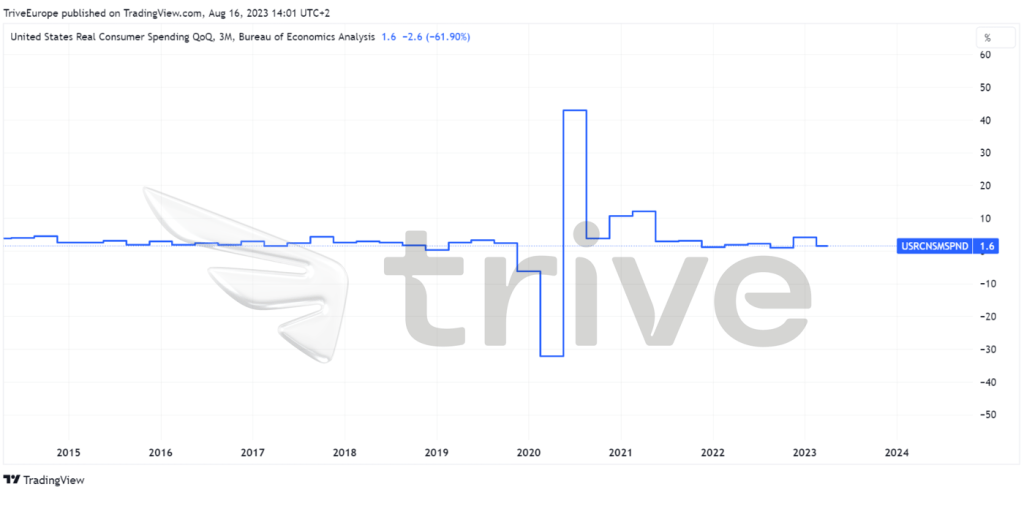

Trotz einer lobenswerten zweimonatigen Serie von Kursgewinnen, die den Aktienkurs seit Jahresbeginn um 5 % in die Höhe getrieben haben, kann die Aktie ihre Aufwärtsdynamik nur schwer aufrechterhalten. Der komplexe Balanceakt zwischen den makroökonomischen Kräften rückt in den Vordergrund, da die hohe Inflation und die straffe Geldpolitik in den USA die Verbraucher davon abhalten, großzügige Anschaffungen zu tätigen.

Die Auswirkungen eines derart nuancierten Umfelds sind offensichtlich, da selbst die umsichtigsten Verbraucher ihre Ausgaben trotz solider Finanzlage mit Bedacht tätigen. Während die Nachwirkungen der quantitativen Lockerung aus der Zeit der Pandemie verblassen, ist eine deutliche Verlangsamung des vierteljährlichen Wachstums der Verbraucherausgaben zu beobachten, was ein Bild des sich verändernden Verbraucherverhaltens zeichnet.

Quelle: Trive Financial Services Malta – Büro für Wirtschaftsanalyse, Nkosilathi Dube

Technische Analyse

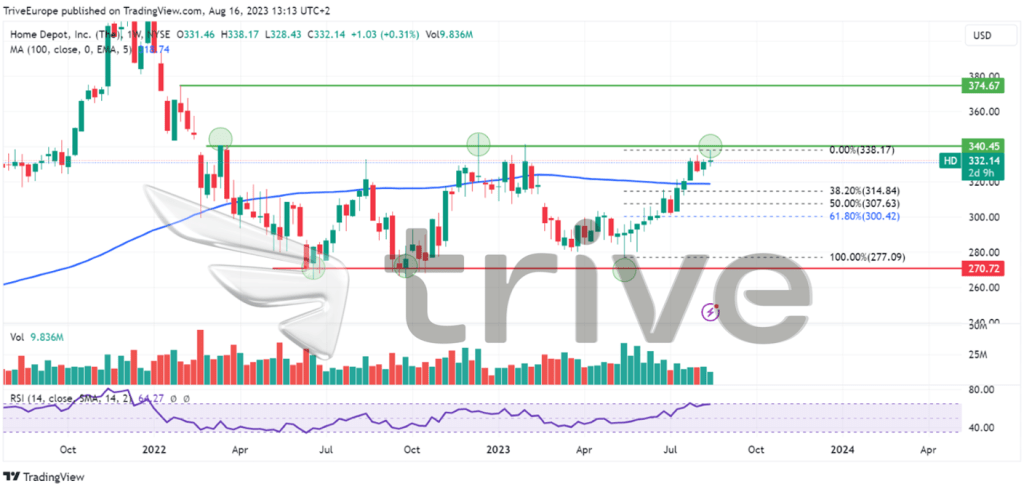

Der Aktienkurs von Home Depot Inc. hat sich auf eine spannende Reise begeben, die in ein ausgeprägtes Rechteckmuster eingebettet ist, wobei die Preisspanne geschickt durch die Grenzen von 270,72 USD und 340,45 USD pro Aktie begrenzt wird. Das Gleichgewicht wird durch den gleitenden 100-Tage-Durchschnitt wiedergegeben. Nach einer Konsolidierung, die sich über mehrere Quartale erstreckte, ist dieser nun gedämpft.

Der Trend hat sich im Laufe der Zeit vertieft, wobei die positiven Ergebnisse des ersten Quartals zu einer bemerkenswerten Veränderung geführt haben. Die robuste Ablehnung des Unterstützungsniveaus von 270,72 USD gab der Aktie Auftrieb und zeugte von einer neuen Anlegerstimmung. Der Zenit dieses Anstiegs liegt jedoch bei 340,45 USD, einem Niveau, das vor dem ersten Ausverkauf des Jahres einen enormen Widerstand darstellte.

Da die Bühne für potenzielle Durchbrüche bereitet ist, könnte ein Durchbruch über 340,45 USD eine deutliche Veränderung des Marktvertrauens bedeuten und die Aktie möglicherweise dem wichtigen Niveau von 374,67 USD aussetzen. Aber auch das Gegenteil ist möglich. Sollte das Angebot die Nachfrage übersteigen und die Investoren versuchen, die zuvor erzielten Gewinne zu realisieren, könnte der Aktienkurs einen Rückschlag erleiden.

Die technische Analyse, die durch den Golden Ratio des 61,80 %-Fibonacci-Retracements unterstützt wird, verleiht der sich entfaltenden Saga zusätzliche Tiefe. Wenn die Volumina mit dem Kursrückgang abnehmen, könnte sich die Marktstimmung drehen und potenzielle Einstiegsgelegenheiten zu günstigen Kursen eröffnen.

Fundamentalanalyse

Die Leistung von Home Depot Inc. im zweiten Quartal des Geschäftsjahres 2023 entfaltet sich vor dem Hintergrund sich verändernder wirtschaftlicher Strömungen und bietet eine nuancierte Geschichte von Anpassungen und Herausforderungen. Das Unternehmen meldete einen Umsatz von 42,9 Mrd. USD, was einem Rückgang von 2,0 % gegenüber dem Vorjahreszeitraum entspricht. Dieser Rückgang ist auf die vorsichtige Haltung der US-Verbraucher angesichts der hohen Inflation und der hohen Zinssätze zurückzuführen, die zu einem veränderten Ausgabeverhalten geführt haben.

In diesem von Zurückhaltung geprägten Umfeld gingen die Kundentransaktionen um fast 2 % zurück, was die vorsichtige Stimmung widerspiegelt. Die durchschnittliche Ticketgröße blieb jedoch mit 90,07 USD relativ konstant, was auf ein robustes individuelles Kaufverhalten hindeutet. Dieser Gegenwind in Verbindung mit einem Anstieg der Gesamtbetriebskosten um 4,1 % führte jedoch zu einem Rückgang des Betriebsergebnisses um 8,6 % auf 6,6 Mrd. USD im Vergleich zum Vorjahr.

Der Quartalsüberschuss sank im Vergleich zum Vorjahr um 9,9 % auf 4,7 Mrd. USD bzw. 4,65 USD je dilutierter Aktie. Dieser finanzielle Rückgang spiegelt die allgemeinen Herausforderungen wider, die sich aus der vorherrschenden wirtschaftlichen Dynamik ergeben.

Der Ausblick von Home Depot für das Geschäftsjahr 2023 bleibt vor dem Hintergrund der anhaltenden wirtschaftlichen Turbulenzen realistisch. Das Unternehmen rechnet mit einem Rückgang des Umsatzes und des vergleichbaren Umsatzes um 2 bis 5 % gegenüber dem Geschäftsjahr 2022. Die operative Marge wird voraussichtlich zwischen 14,3 % und 14,0 % liegen, was die Herausforderung widerspiegelt, die Rentabilität angesichts des sich verändernden Verbraucherverhaltens aufrechtzuerhalten.

Im Mittelpunkt des Ausblicks steht das verwässerte Ergebnis je Aktie, das im Vergleich zum Geschäftsjahr 2022 voraussichtlich um 7 % bis 13 % zurückgehen wird. Diese Prognose spiegelt eine vorsichtige Einschätzung des aktuellen wirtschaftlichen Umfelds wider, das von Inflationsdruck und volatilen Zinssätzen geprägt ist.

Inmitten dieser Hindernisse gibt es jedoch auch Lichtblicke, die Anlass zu Optimismus geben. Der Chief Financial Officer von Home Depot stellt fest, dass sich einige der einschränkenden Faktoren der Pandemie verändert haben. Die Transportkosten sind gesunken, und die Forderungen der Lieferanten nach Preiserhöhungen sind zurückgegangen. Die einst bedrohlichen Unterbrechungen der Lieferkette lösen sich auf und führen zu einem reibungsloseren Handel. Darüber hinaus könnte die Erwartung einer stabilen Inflation in der zweiten Jahreshälfte den Konsum ankurbeln.

Mittelfristig zeichnen sich jedoch potenzielle Herausforderungen ab. Die Inflation, ein sich wandelnder Immobilienmarkt und sich verändernde Verbraucherpräferenzen hin zu Dienstleistungen könnten sich als Hindernisse erweisen. Diese Elemente sind in den Bericht eingeflossen und erinnern uns daran, dass die Leistung von Home Depot nicht nur die finanzielle Situation widerspiegelt, sondern auch die komplexen wirtschaftlichen Kräfte, die im Spiel sind.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

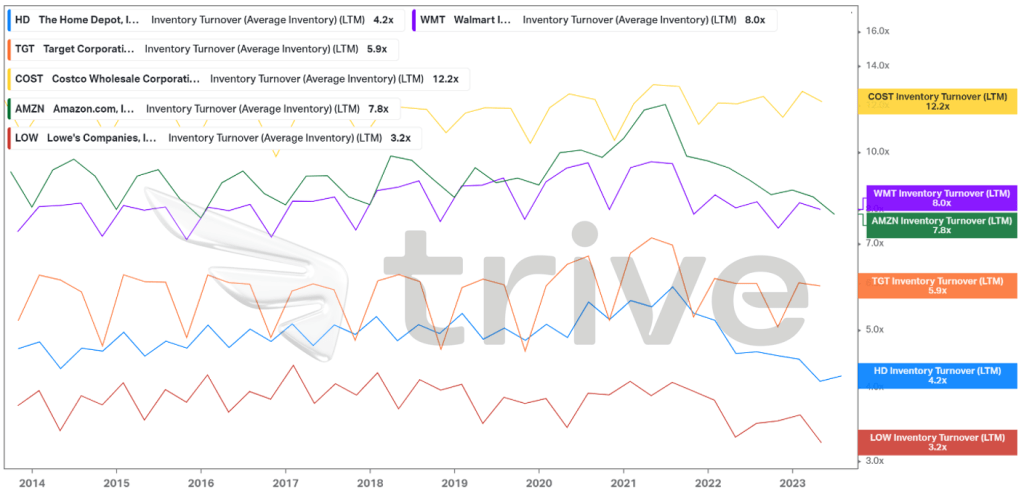

Die Rentabilität von Home Depot ist in der Einzelhandelslandschaft einzigartig. Mit einer Bestandsmarge von 4,2× liegt das Unternehmen hinter Marktführern wie Costco Wholesale (ISIN: US22160K1051). Diese niedrigere Umsatzrendite entspricht dem Geschäftsmodell von Home Depot, das sich von der Einzelhandelsstrategie für schnell drehende Konsumgüter unterscheidet. Diese strategische Entscheidung stellt die langfristige Wertschöpfung über den kurzfristigen Lagerumschlag.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

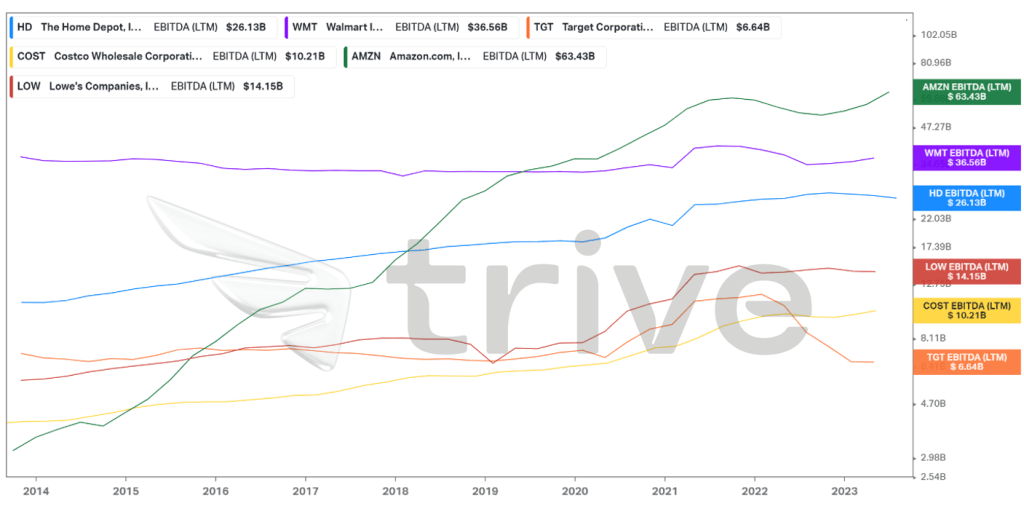

Mit einem EBITDA von 26,13 Mrd. USD im vergangenen Jahr steht Home Depot inmitten prominenter Einzelhändler. Mit diesem konstanten Wachstum über ein Jahrzehnt hinweg befindet sich das Unternehmen in einem stabilen Umfeld, in dem Amazon.com Inc (ISIN: US0231351067) und Wal-Mart Stores Inc (ISIN: US9311421039) die Führung übernehmen. Die Beharrlichkeit, mit der Home Depot ein wettbewerbsfähiges EBITDA aufrechterhalten hat, unterstreicht die widerstandsfähige Position des Unternehmens in der dynamischen Einzelhandelslandschaft.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

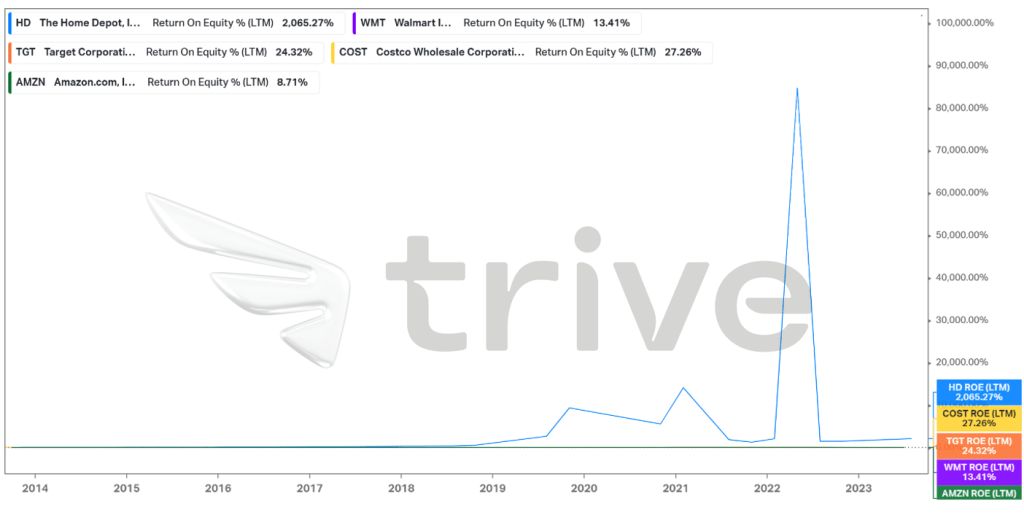

Die Rentabilität von Home Depot sticht mit einer Eigenkapitalrendite von 2.065,27 % hervor, was hauptsächlich auf den höheren Verschuldungsgrad zurückzuführen ist. Investoren, die bereit sind, für Renditen zu zahlen, könnten Home Depot jedoch aufgrund der höheren Eigenkapitalrendite als potenzielles Ziel betrachten.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 353,42 USD pro Aktie.

Zusammenfassung

In einer Geschichte von Triumph und Anpassung zeigt die Q2-Performance von Home Depot Inc. die Widerstandsfähigkeit inmitten wirtschaftlicher Komplexität. Die Gewinne übertrafen zum dreizehnten Mal in Folge die Erwartungen, während das vorsichtige Verbraucherverhalten den Umsatz beeinträchtigte. Sollte der Rückenwind den Gegenwind mittelfristig überwiegen, dürfte sich der Aktienkurs von Home Depot seinem fairen Wert von 353,42 USD pro Aktie annähern.

Quellen: Home Depot Inc, Reuters, CNBC, McKinsey & Company, Nasdaq, TradingView, Koyfin