Das siebtgrößte Pharmaunternehmen der Welt, Merck KgaA (XETR: MRK), geht von einem schwierigen Jahr 2023 aus. Angesichts sinkender Umsätze im Zusammenhang mit Pandemien und den Lieferproblemen der Branche wird die Entwicklung des Aktienkurses wahrscheinlich beeinträchtigt werden. Belen Garijo, Chief Executive Officer von Merck KgaA, erwartet einen Rückgang der pandemiebedingten Umsätze auf 250 Mio. EUR, was einem Rückgang von fast 70 % gegenüber dem Vorjahr entspricht.

Trotz des düsteren Umfelds im Jahr 2023, das Bedenken hinsichtlich der Leistung des Unternehmens aufwirft, wird der Umsatz bis 2025 voraussichtlich 25 Milliarden Euro erreichen, angetrieben durch die Entwicklung neuer Produkte und ein diversifiziertes Geschäft.

Technische Analyse

Der Aktienkurs von Merck befindet sich seit 2022 in einem Abwärtstrend, der sich auch im laufenden Jahr fortsetzt. Es bildete sich ein Abwärtskanal mit Unterstützung und Widerstand bei 163,20 EUR bzw. 201,50 EUR. Der Abwärtstrend wurde verstärkt, nachdem der Kurs den gleitenden 100-Tage Durchschnitt innerhalb des absteigenden Kanalmusters unterschritten hatte.

Da die Bären die klare Kontrolle haben, wird der Aktienkurs von MRK wahrscheinlich seinen Abwärtstrend fortsetzen, da der Gegenwind im Jahr 2023 in die Aktie einpreisen wird. Bullishe Anleger werden wahrscheinlich dazu verleitet, die Aktie nahe der Unterstützung bei 163,20 € pro Aktie zu kaufen, wenn die Preisbewegung nach unten von schwächeren Volumina begleitet wird.

Alternativ werden optimistische Anleger wahrscheinlich das Niveau von 157,45 € als potenziellen Einstiegspunkt betrachten, wenn die Preisbewegung nachlässt und die Unterstützung durchbricht. Das Niveau von 157,45 € pro Aktie hat sich in der Vergangenheit als Unterstützungsniveau gehalten, wobei der Preis das Niveau mehrfach abgelehnt hat. Das Niveau stellt eine Zone dar, in der die Nachfrage das Angebot deutlich überwiegt, wobei die Preisbewegung von dem Niveau ausgeht.

Fundamentalanalyse

Merck verfehlte seine Gewinn- und Umsatzziele für das Quartal um 6,50 % bzw. 1,04 %, wobei die bullischen Anleger dem Abwärtsdruck nachgaben, der sich aus den düsteren Aussichten für 2023 ergab. Trotz der Gewinnverfehlung konnte das Unternehmen seine Performance für das Gesamtjahr verbessern.

Zweistelliges Wachstum war das Thema des Jahres 2022 in verschiedenen Komponenten der Gewinn- und Verlustrechnung. Der Umsatz für das Jahr stieg um 12,93 % auf 22,2 Mrd. EUR. Das starke Wachstum ist vor allem auf die gute Leistung der Geschäftsbereiche zurückzuführen. Der Geschäftsbereich Life Science war mit einem Umsatzanstieg von 15,44 % auf 10,3 Mrd. EUR die Quelle des größten Wachstums, gefolgt von den Geschäftsbereichen Electronics und Healthcare, die ein Umsatzwachstum von 11,29 % bzw. 10,58 % verzeichneten. Das positive Ergebnis der Sparte Life Sciences ist zum Teil auf Akquisitionen zurückzuführen, die die Gesamterlösbasis des Unternehmens erhöhten. Merck investierte im Jahr 2022 in anorganisches Wachstum, nachdem es erfolgreich das biopharmazeutische Auftragsentwicklungs- und -herstellungsunternehmen Exelead Inc. in den USA sowie das Chemiegeschäft von Mecaro Co. Ltd, einem in Korea ansässigen Zulieferer für die Halbleiterindustrie übernommen hatte.

Das Ergebnis wurde durch höhere Umsätze gestützt, die sich in der Gewinn- und Verlustrechnung niederschlugen, wobei der Gewinn nach Steuern im Gesamtjahr um 8,9 % stieg. Die finanzielle Gesundheit und die Fähigkeit von Merck, Erträge zu generieren, zeigten sich in einem Anstieg des EBITDA um 9,4 %.

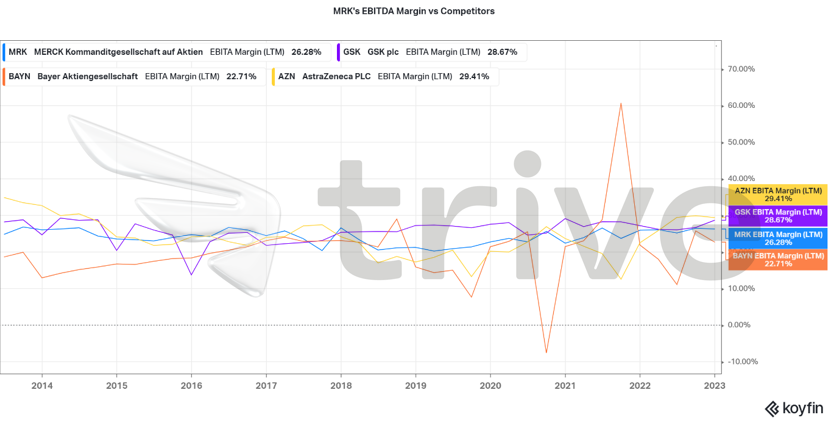

Die EBITDA-Marge von Merck liegt im Vergleich zu seinen Wettbewerbern im durchschnittlichen Bereich. Die Stabilität von Merck bei der Erzielung von Einnahmen wird durch die stabile EBITDAMarge unterstrichen, insbesondere während des Covid-19-Ausbruchs im Jahr 2020 bis hin zum Hochinflations- und Hochzinsumfeld im Jahr 2021 bis zur Gegenwart, wie unten dargestellt. Der Aktienkurs von Merck reagiert aufgrund der Kategorisierung der Gesundheitssparte nicht allzu empfindlich auf makroökonomische Schocks.

Nach Abzinsung der künftigen Cashflows ergab sich ein fairer Wert von 181,45 EUR je Aktie. Der aktuelle Aktienkurs wird mit einem Abschlag von 7,29 % auf den fairen Wert gehandelt, so dass noch erheblicher Spielraum nach oben besteht.

Zusammenfassung

Mit den Arzneimitteln von Merck wurden weltweit 94 Mio. Patienten behandelt, was als solide und wahrscheinlich wachsend angesehen werden kann. Die Einnahmeverluste aus dem Covid-19-Geschäft dürften durch das Wachstum in den Hauptgeschäftsbereichen ausgeglichen werden, wobei der Geschäftsbereich Life Science an der Spitze steht. Die Kursaussichten für die Merck-Aktie sind stabil bis positiv, wobei mittel- bis langfristig ein Wert von 181,45 EUR pro Aktie wahrscheinlich ist.

Quellen: Merck KgaA, Visual Capitalist, TradingView, Koyfin