von Nkosilathi Dube, Trive Financial Marktanalyst

Netflix Inc (ISIN: US64110L1061), das Unternehmen, das Blockbuster LLC das Ende bereitete, hat seine Ergebnisse für das zweite Quartal veröffentlicht, die zeigen, dass der Umsatz und die Abonnentenzahlen verglichen mit dem Vorjahr gestiegen sind. Im Vergleich zu den Erwartungen der Wall Street fielen die Ergebnisse gemischt aus: Netflix übertraf die Gewinnprognosen um 15,26 % auf 3,29 USD pro Aktie, während der Umsatz mit 8,19 Mrd. USD um 1,20 % knapp unter den Erwartungen lag.

Ende letzten Jahres begann Netflix, sein Abonnementmodell zu überarbeiten. Das Unternehmen schaffte die Weitergabe von Passwörtern ab und führte kostenpflichtige Sharing-Dienste und werbefinanzierte Streaming-Dienste ein. Im Mai gab Netflix bekannt, dass es sein Bezahlfernsehprogramm auf mehr als 100 Länder ausgeweitet hat, die mehr als 80 % seiner Einnahmen ausmachen.

Die Ergebnisse des zweiten Quartals wurden mit Spannung erwartet, da die Investoren auf die Ergebnisse der Umstellung auf das Abonnementmodell warteten. Die Umstellung scheint für Netflix bisher zu funktionieren, wie der Anstieg der Abonnements um 8 % im zweiten Quartal im Vergleich zum Vorjahr zeigt. Nachbörslich brach der Aktienkurs jedoch um fast 8 % ein, da die Prognose für das dritte Quartal hinter den Erwartungen der Wall Street zurückblieb. Netflix prognostiziert für das kommende Quartal einen Umsatz von 8,50 Mrd. USD, während der Markt mit 8,62 Mrd. USD rechnet.

Technische Analyse

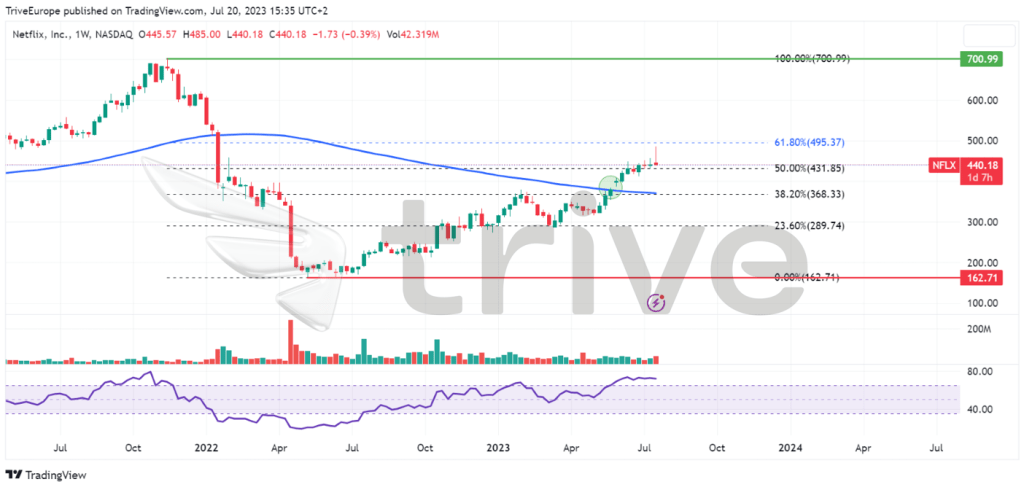

Nach einem drastischen Ausverkauf von der Widerstandsmarke bei 700,99 USD pro Aktie erreichte der Kurs der Netflix-Aktie Mitte 2022 einen Tiefststand von 162,72 USD pro Aktie und bewegt sich seitdem unter überverkauften Relative-Stärke-Index-Bedingungen bei 20,70 in Richtung Norden. Das Kreuzen des Aktienkurses über den gleitenden 100-Tage-Durchschnitt in den letzten Wochen bestätigte den Aufwärtstrend der Aktie, da der Aktienkurs mit kleineren Rückschlägen nach unten weiter anstieg.

Nach dem Überschreiten des gleitenden 100-Tage-Durchschnitts schloss der Aktienkurs auf dem Golden Ratio des 61,80%-Fibonacci-Retracements bei 495,37 USD pro Aktie. Der Golden Ratio wird wahrscheinlich eine entscheidende Rolle bei der Bestimmung der Marktstimmung spielen. Eine Trendwende könnte eintreten, wenn der Golden Ratio als Zwischenwiderstand innerhalb des Unterstützungs- und Widerstandsbereichs verbleibt, da das Angebot die Nachfrage übersteigt. Optimistische Trader könnten das Unterstützungsniveau bei 162,72 USD pro Aktie als nächsten Punkt ins Auge fassen, wenn sie beabsichtigen, die Aktie mit einem Abschlag zu kaufen.

Umgekehrt könnte ein volumenstarker Ausbruch über den Golden Ratio auf ein Aufwärtsmomentum hindeuten. Die nächste wichtige Marke auf der Oberseite könnte bei 700,99 USD pro Aktie liegen, wenn das Aufwärtsmomentum anhält.

Fundamentalanalyse

Obwohl die Umsatzprognosen verfehlt wurden, stieg der Umsatz um 3 % von 7,97 Mrd. USD zum gleichen Zeitpunkt des Vorjahres auf 8,19 Mrd. USD, was in erster Linie auf einen Anstieg der durchschnittlich bezahlten Mitgliederzahl um 6 % zurückzuführen ist. Der Nettogewinn stieg von 1,44 Mrd. USD auf 1,49 Mrd. USD, was einem Anstieg von 3,26 % entspricht. Das Ergebnis wurde durch eine leichte Verbesserung der operativen Marge des Streaming-Dienstes um 250 Basispunkte im Vergleich zum Vorjahr verbessert, was in erster Linie auf das fortlaufende Kostenmanagement, den langsamer als erwarteten Anstieg der Mitarbeiterzahl und das Timing der Ausgaben für Inhalte zurückzuführen ist.

Für das dritte Quartal rechnet Netflix nun mit einem Umsatz von 8,5 Mrd. USD, das sind 7 % mehr als im Vorjahreszeitraum. Als Hauptursache für den erwarteten Umsatzanstieg wurden zusätzliche durchschnittlich bezahlte Mitgliedschaften genannt. Netflix erwartet außerdem, dass der Nettozuwachs an bezahlten Abonnenten im dritten Quartal dem des zweiten Quartals ähneln wird. Für das vierte Quartal rechnet Netflix mit einer „deutlichen Beschleunigung des Umsatzwachstums“, da die Maßnahmen zur Beendigung des Passwort-Sharings an Dynamik gewinnen und die Werbeeinnahmen steigen.

Quelle: Trive Financial Services Malta, Netflix Inc, Nkosilathi Dube

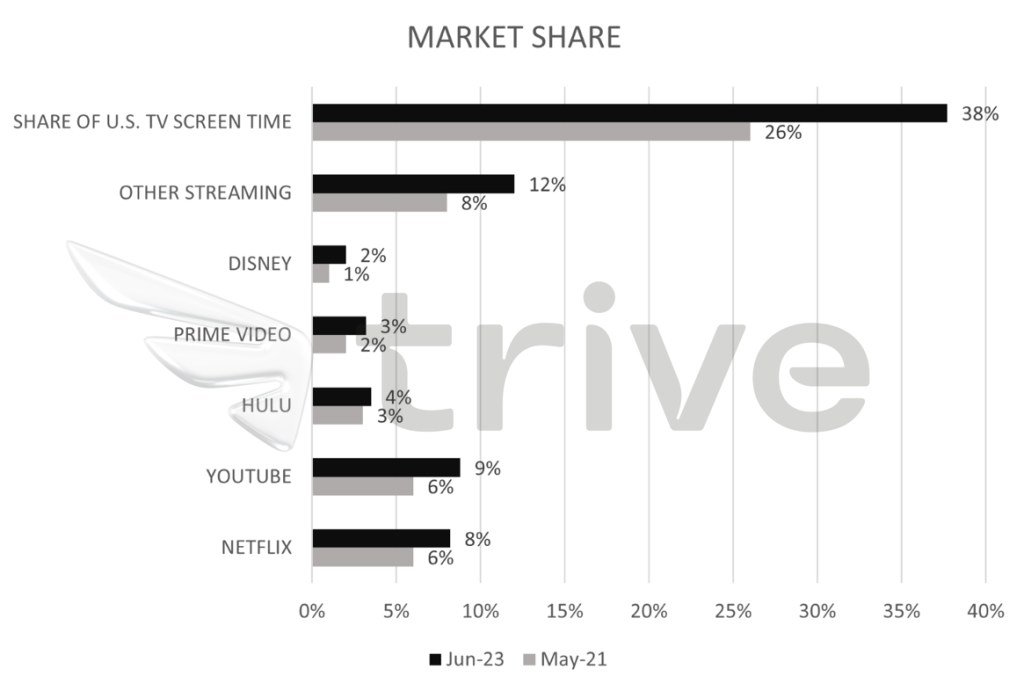

Der prozentuale Anteil der Streaming-Dienste an der Fernsehzeit in den USA ist seit Mai 2021 leicht gestiegen, von einem Viertel des Marktanteils auf 38 %, da die Streaming-Dienste immer beliebter werden und mehrere neue Wettbewerber auf den Plan treten. Der Marktanteil von Netflix bei den Streaming-Diensten ist ebenfalls um 2 % auf 8 % gestiegen, liegt aber hinter YouTube, das um 3 % auf einen Marktanteil von 9 % gewachsen ist. In den kommenden Jahren ist mit einem weiteren Wachstum zu rechnen, da sich die Fernsehkonsumenten von den traditionelleren Formen wie Kabel und Rundfunk auf Streaming-Dienste verlagern.

Quelle: Trive Financial Services Malta, Netflix Inc, Nkosilathi Dube

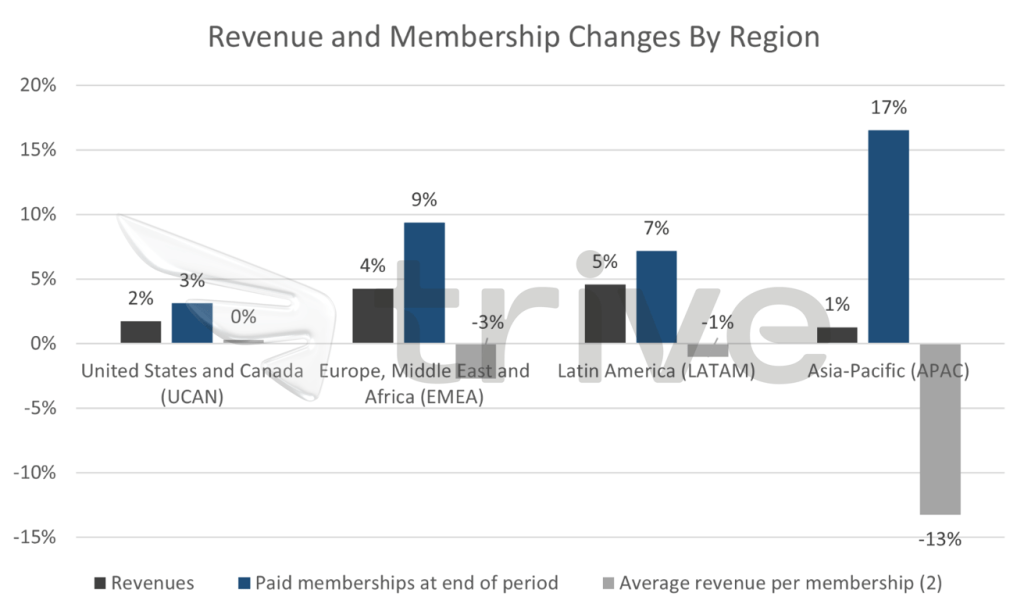

Das größte Umsatzwachstum wurde in Lateinamerika verzeichnet, gefolgt von Europa, dem Nahen Osten und Afrika, wo die Umsätze um 5 % bzw. 4 % stiegen. Im Gegensatz dazu war die Region Asien-Pazifik am Ende des Quartals die wichtigste Region in Bezug auf das Wachstum der kostenpflichtigen Mitgliedschaften. Die Region Europa, Naher Osten und Afrika verzeichnete mit 6,8 Mio. den größten Zuwachs an zahlenden Mitgliedern und ist damit die Region mit den meisten zahlenden Mitgliedern insgesamt (79,8 Mio.), gefolgt von den Vereinigten Staaten und Kanada (75,6 Mio.).

Quelle: Trive Financial Services Malta, Koyfin, Nkosilathi Dube

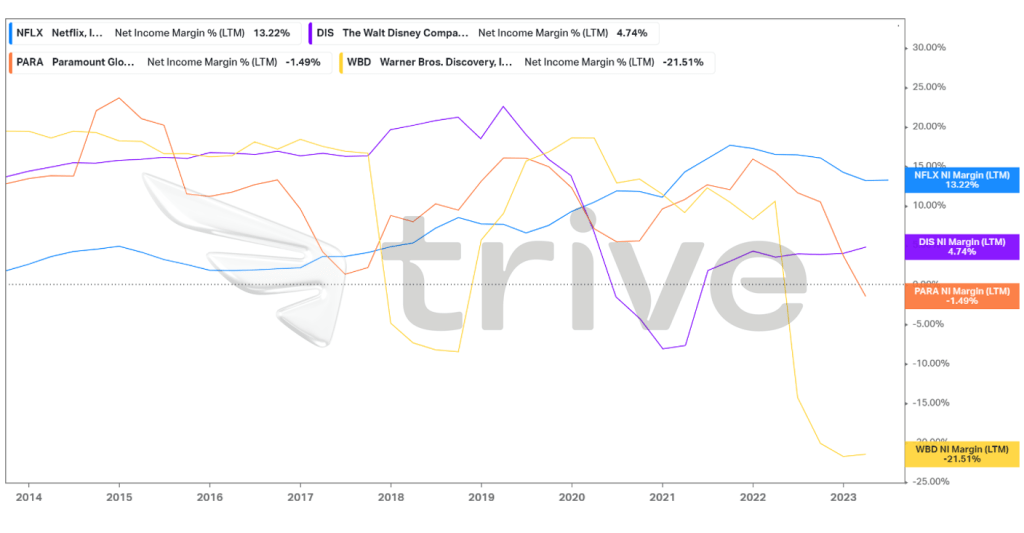

Unter den führenden US-Streaming-Anbietern sticht Netflix mit einer Nettogewinnmarge von 13,22 % hervor. Der nächstbeste Konkurrent ist Disney (ISIN: US2546871060), während die übrigen Unternehmen mit negativen Nettogewinnmargen weit davon entfernt sind. Investoren, die auf der Suche nach soliden Gewinnen unter den Streaming-Anbietern sind, könnten sich für Netflix entscheiden, da das Unternehmen im Vergleich zu seinen Konkurrenten immer noch sehr profitabel ist.

Quelle: Trive Financial Services Malta, Koyfin, Nkosilathi Dube

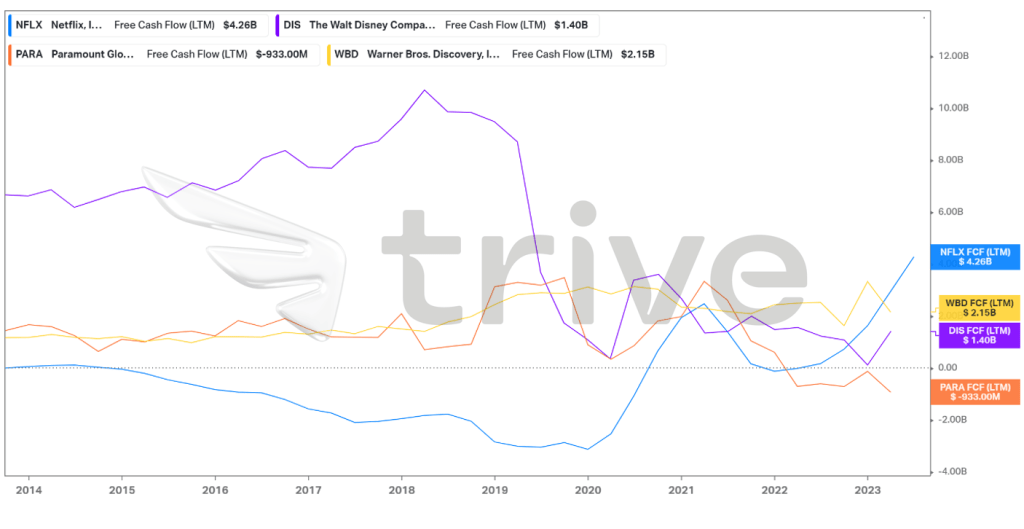

Netflix geht davon aus, dass das Unternehmen am Ende des dritten Quartals über einen freien Cashflow von 5 Mrd. USD verfügen wird, verglichen mit den zuvor prognostizierten 3,5 Mrd. USD, was auf geringere Ausgaben aufgrund eines Streiks von Autoren und Schauspielern zurückzuführen ist. Im Vergleich zu seinen Konkurrenten befindet sich Netflix jedoch nach wie vor in einer relativ starken Position, da es mit einem freien Cashflow von 4,26 Mrd. USD über mehr liquide Mittel verfügt, um kurzfristigen Verpflichtungen nachzukommen oder Expansionen zu finanzieren.

Quelle: Trive Financial Services Malta, Koyfin, Nkosilathi Dube

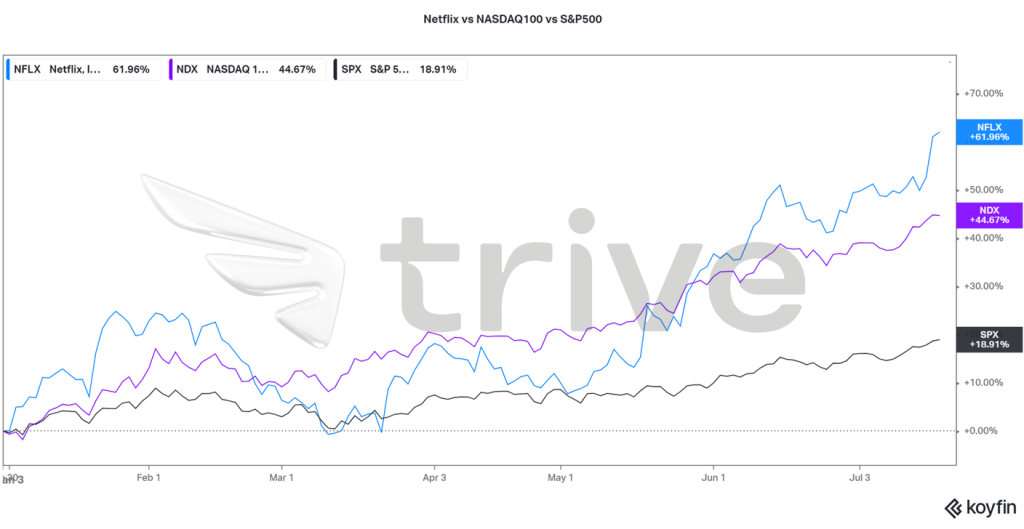

Seit Jahresbeginn hat sich der Aktienkurs von Netflix besser entwickelt als die Technologie- und breiten Marktindizes NASDAQ100 (NDX) und S&P500 (SPX). Mit einem Plus von 61,69 % bis 2023 liegt der NDX mit einem Plus von 44,67 % zurück, während der SPX mit einem Plus von 18,91 % weit abgeschlagen ist. Der Hype um die Entwicklungen im Bereich der Künstlichen Intelligenz war der Haupttreiber für die positive Entwicklung der Tech-Aktien und Netflix war einer der Nutznießer.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 499,00 USD pro Aktie.

Zusammenfassung

Da sich die Umstellung des Abonnementmodells bisher als erfolgreich erwiesen hat, könnte sie ein Frühindikator für die künftige Umsatz- und Abonnentenentwicklung sein. Wenn Netflix das Wachstum bei beiden Kennzahlen aufrechterhalten kann, wird sich der Aktienkurs wahrscheinlich dem Niveau von 499,00 USD pro Aktie annähern.

Quellen: Netflix Inc, Reuters, CNBC, TradingView, Koyfin