von Nkosilathi Dube, Trive Financial Marktanalyst

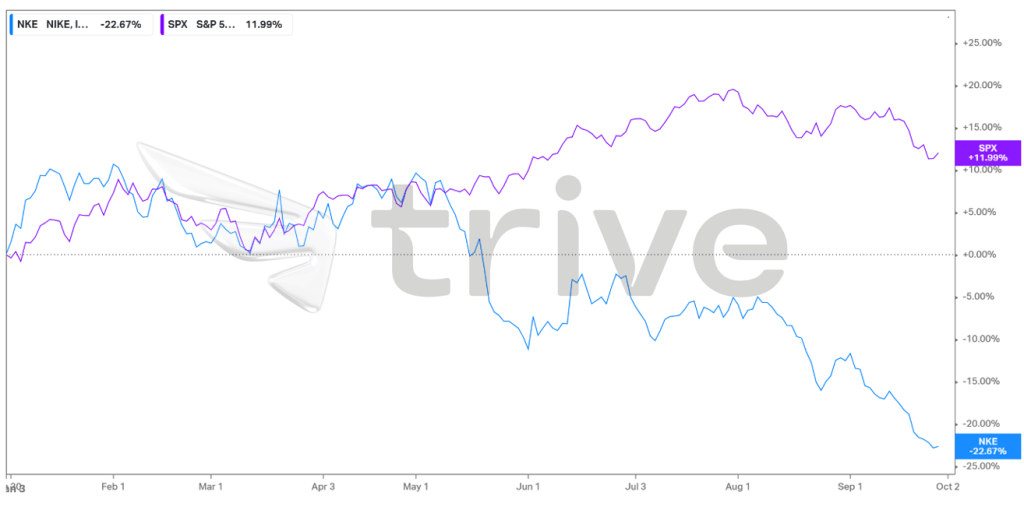

Nike Inc (ISIN: US6541061031) zeigte in seinem letzten Quartalsbericht eine starke Leistung und übertraf die Gewinnerwartungen um beeindruckende 24,37 % und berichtete einen Gewinn von USD 0,95 pro Aktie. Der Umsatz des Sportartikelgiganten blieb mit 12,94 Mrd. USD allerdings um marginale 0,47 % hinter den Schätzungen zurück. Im Vorfeld der Veröffentlichung der Ergebnisse hatte die Nike-Aktie seit Jahresbeginn 23 % verloren. Dies steht im Gegensatz zum breiteren Markt, repräsentiert durch den S&P-500, der seit Jahresbeginn um 12 % gestiegen ist, was auf ein geschwächtes Vertrauen der Investoren in den zyklischen Konsumsektor hindeutet.

Quelle: Trive – Koyfin, Nkosilathi Dube

Der Bericht spiegelt einen breiteren Trend im Verbraucherverhalten wider, da die gedämpfte Nachfrage nach Sportschuhen und Bekleidung, die durch den Inflationsdruck im letzten Jahr ausgelöst wurde, zu einer Verlagerung der Ausgaben hin zu lebensnotwendigen Gütern geführt hat. Bemerkenswert ist, dass Nike in allen Regionen außer Nordamerika, seinem größten Absatzmarkt, Umsatzsteigerungen verzeichnen konnte.

Trotz des Gegenwinds zeigte sich das Management des Sportartikelherstellers optimistisch und bezeichnete das leichte Umsatzwachstum im Vergleich zum Vorjahr als Indikator für ein erneutes Interesse der Kunden am Kauf von Sportschuhen. Dies deutet auf eine mögliche Erholung der Verbraucherstimmung hin und unterstreicht die Widerstandsfähigkeit der Kultmarke in einem dynamischen wirtschaftlichen Umfeld.

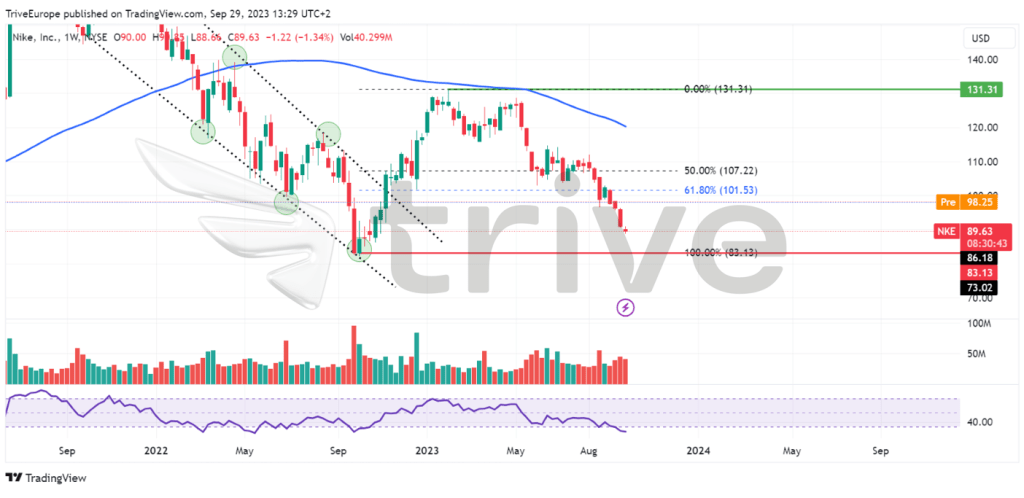

Technische Analyse

In der zweiten Hälfte des Jahres 2022 erlebte die Nike-Aktie einen Aufschwung, der von positiven Gewinnen und der Lockerung der Abschottungsmaßnahmen in China angetrieben wurde. Dies führte zur Etablierung eines entscheidenden Unterstützungsniveaus bei 83,13 USD pro Aktie und markierte den Ausbruch aus einem absteigenden Kanalmuster, das zuvor den Abwärtstrend von Nike definiert hatte. Trotz dieser Aufwärtsdynamik stieß der Aktienkurs beim Durchbruch des gleitenden 100-Tage-Durchschnitts auf Widerstand und der allgemeine Abwärtstrend setzte sich fort.

Das Wiederaufleben der Abwärtskräfte ab der Marke von 131,31 USD pro Aktie drückte die Aktie anschließend nach unten und festigte diese Marke als neuen Widerstandspunkt. Der Durchbruch des 61,80 % Fibonacci-Retracement-Levels deutet auf eine anhaltende Abwärtsdynamik hin. Infolgedessen könnte ein erneuter Test der kritischen Unterstützung bei 83,13 USD pro Aktie bevorstehen und die Aufmerksamkeit von Investoren auf sich ziehen, die auf der Suche nach Schnäppchen sind. Für Optimisten könnte die Marke von 131,31 USD pro Aktie im Fokus stehen, sollte sich das Momentum zu ihren Gunsten wenden.

Fundamentalanalyse

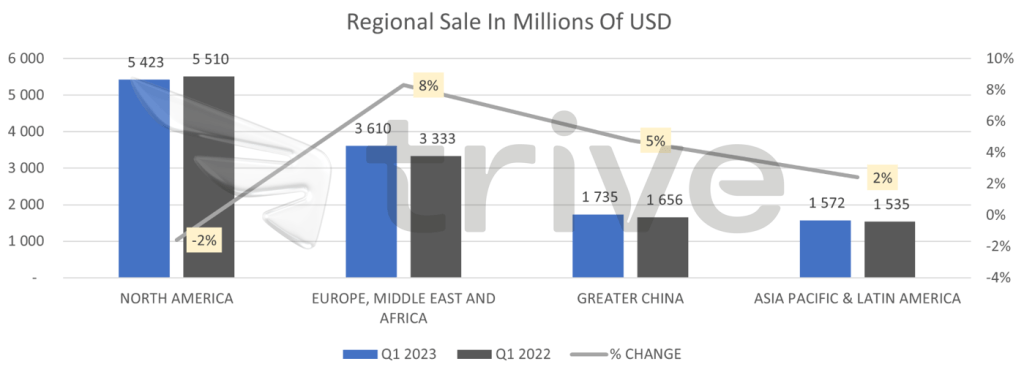

Im ersten Quartal des Geschäftsjahres meldete Nike einen Gesamtumsatz von 12,9 Mrd. USD, was einem Anstieg von 2 % auf berichteter und währungsbereinigter Basis gegenüber dem Vorjahr entspricht. Der Umsatz von Nike Direct belief sich auf 5,4 Mrd. USD, was einem Anstieg von 6 % entspricht, wobei in allen geografischen Regionen Wachstum verzeichnet wurde. Der Umsatz von Nike Brand Digital stieg sowohl auf berichteter als auch auf währungsbereinigter Basis um 2 %.

Der Großhandelsumsatz blieb mit 7,0 Mrd. USD auf berichteter Basis stabil und stieg währungsbereinigt um 1 %. Die Bruttomarge ging leicht um zehn Basispunkte auf 44,2 % zurück. Der verwässerte Gewinn pro Aktie für das Quartal stieg um 1 % auf 0,94 USD.

Der Umsatz von Nike stieg um 2 % auf 12,9 Mrd. USD, der Umsatz der Marke NIKE um 3 % auf 12,4 Mrd. USD. Dieses Wachstum wurde hauptsächlich durch währungsbereinigte Zuwächse in den Regionen EMEA, Greater China und APLA erzielt, die teilweise durch einen Rückgang in Nordamerika ausgeglichen wurden. Der Umsatz von Converse belief sich auf 588 Mio. USD, ein Rückgang um 9 %, der auf einen Rückgang in Nordamerika zurückzuführen ist, der durch Wachstum in Asien ausgeglichen wurde.

Quelle: Trive – Nike Inc, Nkosilathi Dube

Die Bruttomarge sank um zehn Basispunkte auf 44,2 %, was hauptsächlich auf höhere Produktkosten und ungünstige Wechselkursveränderungen zurückzuführen ist. Die Vertriebs- und allgemeinen Verwaltungskosten stiegen um 5 % auf 4,1 Mrd. USD, wobei die Aufwendungen zur Steigerung der Nachfrage vor allem aufgrund von Werbe- und Marketingkosten um 13 % zunahmen. Die allgemeinen und Verwaltungskosten stiegen um 2 % auf 3,0 Mrd. USD, hauptsächlich aufgrund höherer Lohnkosten und variabler Kosten bei Nike Direct, die teilweise durch niedrigere Technologiekosten ausgeglichen wurden. Der Jahresüberschuss belief sich auf 1,5 Mrd. USD, ein leichter Rückgang um 1 %.

Zum 31. August 2023 wies Nike Vorräte in Höhe von 8,7 Mrd. USD aus, was einem Rückgang von 10 % gegenüber dem Vorjahr entspricht. Dies war in erster Linie auf einen Rückgang der Stückzahlen zurückzuführen, der teilweise durch Veränderungen im Produktmix und höhere Produktkosten ausgeglichen wurde. Die liquiden Mittel und kurzfristigen Finanzanlagen beliefen sich auf 8,8 Mrd. USD und lagen damit um rund 3,1 Mrd. USD unter dem Vorjahreswert, da die Mittelzuflüsse aus laufender Geschäftstätigkeit durch Aktienrückkäufe, Dividenden und Investitionsausgaben überkompensiert wurden.

Nike setzte sein Engagement für die Aktionärsrendite fort und erhöhte seine Dividendenausschüttung 21 Jahre in Folge. Im ersten Quartal schüttete das Unternehmen rund 1,7 Mrd. USD an seine Aktionäre aus, davon 524 Mio. USD in Form von Dividenden (ein Anstieg von 9 % gegenüber dem Vorjahr) und 1,1 Mrd. USD in Form von Aktienrückkäufen.

Der Schuhgigant hält an seiner Jahresprognose eines Umsatzwachstums im mittleren einstelligen Bereich fest und erwartet eine Steigerung der Bruttomarge um 1,4 bis 1,6 Prozentpunkte.

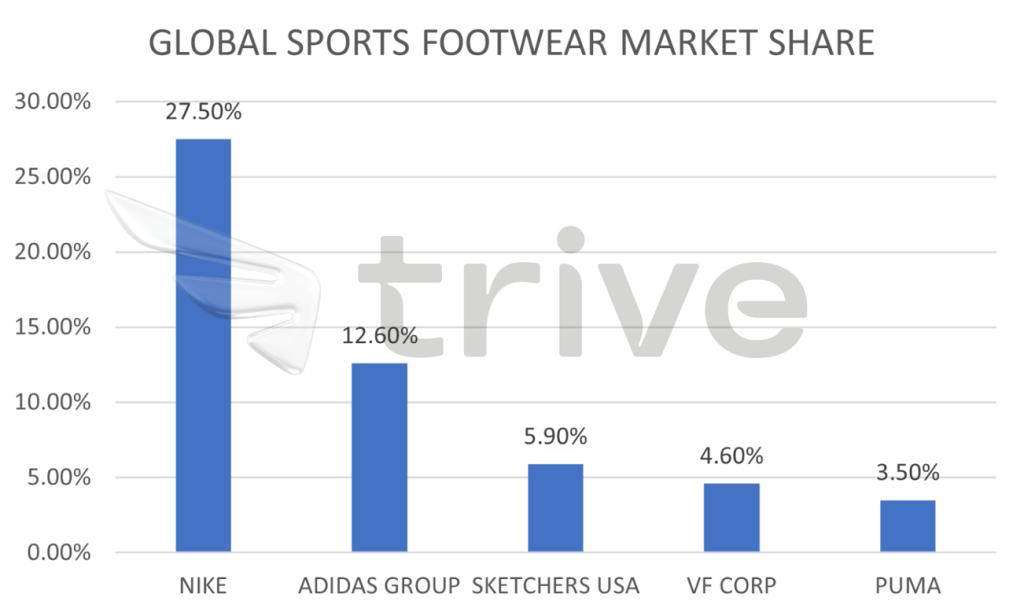

Quelle: Trive – Euromonitor, Nkosilathi Dube

Nike ist mit einem Marktanteil von etwas mehr als 25 % auf dem weltweiten Sportschuhmarkt stark vertreten. Dank seiner starken Markenidentität und seines loyalen Kundenstamms hat das Unternehmen einen Wettbewerbsvorteil gegenüber seinen nächsten Konkurrenten, wenn es darum geht, neue Kunden zu gewinnen und zu halten. Dank seiner starken Marktposition ist Nike in der Lage, von einem wirtschaftlichen Aufschwung zu profitieren, wenn sich die Verbraucherausgaben in einem weniger angespannten Wirtschaftsklima wieder normalisieren.

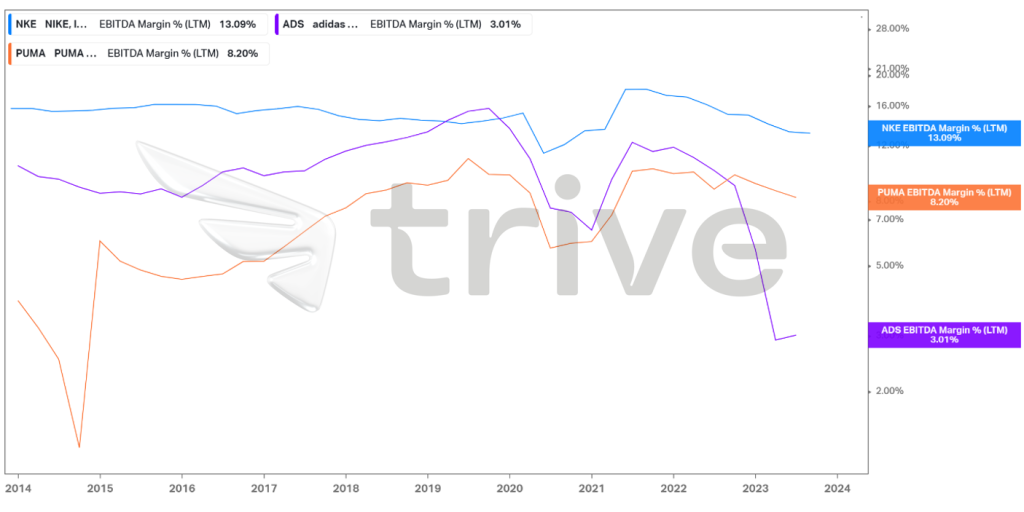

Quelle: Trive – Koyfin, Nkosilathi Dube

Im Vergleich zu anderen bekannten Schuhmarken zeichnet sich Nike durch eine deutlich höhere EBITDA-Marge von 13,09 % aus. Der nächste Konkurrent, Adidas, hat eine EBITDA-Marge von 8,20 %. Dies unterstreicht die überlegene Fähigkeit von Nike, jede verkaufte Einheit in Gewinn umzuwandeln, und zeigt die Effizienz des Unternehmens bei der Gewinnerzielung.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 119,90 USD pro Aktie.

Zusammenfassung

Die Widerstandsfähigkeit von Nike in einem schwierigen Marktumfeld unterstreicht die anhaltende Stärke des Unternehmens in der Sportschuhindustrie. Mit einem Marktanteil von über 25 % hebt sich Nike durch seine Markentreue von der Konkurrenz ab. Die Fähigkeit des Unternehmens, Umsatz in Gewinn umzuwandeln, was sich in einer EBITDA-Marge von 13,09 % widerspiegelt, übertrifft Konkurrenten wie Adidas. Trotz des jüngsten Kursrückgangs ist Nike gut positioniert, um von einem Konjunkturaufschwung zu profitieren. Zusammen mit dem positiven Ausblick für das Gesamtjahr und einem fairen Wert von 119,90 USD pro Aktie unterstreicht dies die vielversprechenden Aussichten von Nike auf dem globalen Markt.

Quellen: Nike Inc, Reuters, Bloomberg, Euromonitor, TradingView, Koyfin