Autor/in: Nkosilathi Dube, Marktanalyst Trive Financial

Die Microsoft Corporation (ISIN: US5949181045) blickt auf ein erfolgreiches Geschäftsjahr zurück. Dies ist vor allem auf den Quartalsumsatz von 30,3 Mrd. USD mit Microsoft Cloud Services zurückzuführen, der im Vergleich zum Vorjahr um 21 % gestiegen ist. Damit übertraf das zweitgrößte Unternehmen der Welt die Gewinnprognosen der Wall Street. Bei einem Umsatz von 56,19 Mrd. USD, der die Schätzungen um 1,27 % übertraf, meldete das Unternehmen einen Gewinn von 2,69 USD pro Aktie. Das sind 5,46 % mehr als erwartet.

Microsoft investierte im Berichtsquartal stark in Künstliche Intelligenz (KI), um die Abhängigkeit seiner Produkte und Dienstleistungen von dieser Technologie zu erhöhen. Das Unternehmen setzt seine Zukunft auf diese aufstrebende Technologie. Einer der auffälligsten Schritte des Technologiegiganten war die Investition in OpenAI, den Eigentümer des bekannten ChatGPT-Dienstes, zu Beginn des KI-Hypes. Die Wall Street untersucht, wie Microsoft, das mit seiner Investition in OpenAI frühzeitig eine Vorreiterrolle übernommen hat, von generativen KI-Diensten profitieren kann.

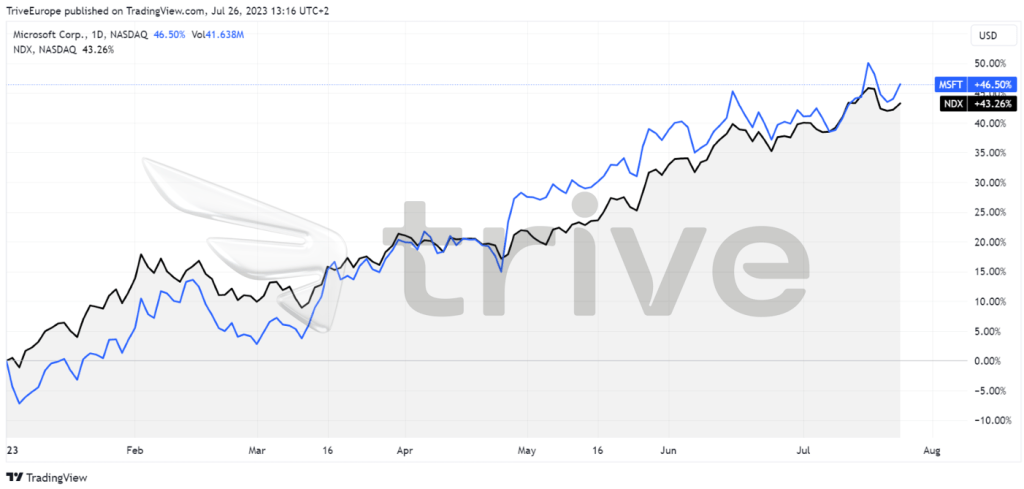

Trive Financial Services Malta – TradingView, Nkosilathi Dube

Microsoft hat den stark technologielastigen NASDAQ100 (NDX) seit Jahresbeginn mit einem Plus von 46,50 % leicht übertroffen und damit den NDX um mehr als 300 Basispunkte geschlagen. Nach der jüngsten Neugewichtung des NDX macht Microsoft nun rund ein Zehntel des Index aus, was die starke positive Korrelation zwischen den beiden Werten unterstreicht.

Technische Analyse

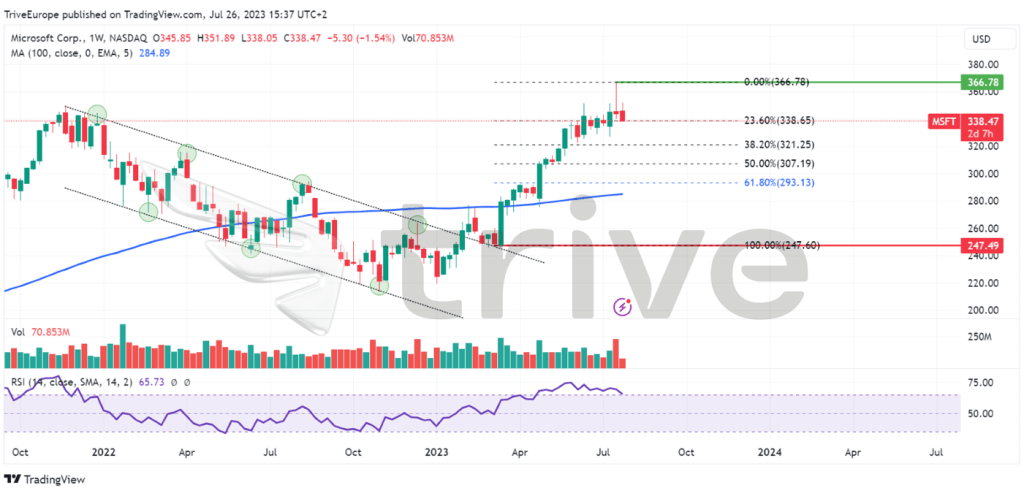

Ende Januar 2023 brach der Kurs der Microsoft-Aktie aus einem Abwärtstrend aus, der dadurch gekennzeichnet war, dass der Kurs innerhalb eines Abwärtskanals unterhalb des gleitenden 100-Tage-Durchschnitts notierte. Die Aufregung des Marktes über die Entwicklungen im Bereich der Künstlichen Intelligenz führte zu einer starken Kaufwelle, die den Aktienkurs des Unternehmens über die oben genannten Abwärtstrendmarken hob. Seitdem haben optimistische Investoren den Technologiesektor dominiert, und der Kurs der Microsoft-Aktie erreichte am 18. Juli 2023 ein Allzeithoch von 359,49 USD pro Aktie.

Der Widerstand lag bei 366,78 USD pro Aktie, nachdem sich der Kurs vier Tage in Folge von diesem Niveau entfernt hatte. Die Unterstützung lag bei 247,49 USD pro Aktie, nachdem der Kursanstieg Mitte März 2023 begonnen hatte. Angesichts der positiven Renditen und der Wahrscheinlichkeit einer Zinserhöhung könnte der Aktienkurs einen Weg nach oben finden, um ein neues Allzeithoch zu bilden, wenn das 23,60 %-Fibonacci-Retracement-Level nach der Umkehr des Allzeithochs als Unterstützung hält. Das Niveau von 366,78 pro Aktie wird höchstwahrscheinlich ein interessanter Aufwärtspunkt sein, wenn das Momentum weiterhin für eine Aufwärtsbewegung spricht. Sollte das Aufwärtsmomentum jedoch nachlassen, könnte sich die Umkehrung des Allzeithochs fortsetzen, so dass die niedrigeren Fibonacci-Retracement-Levels als wahrscheinliche Anhaltspunkte für optimistische Trader dienen könnten, wenn das Abwärtsvolumen abnimmt.

Fundamentalanalyse

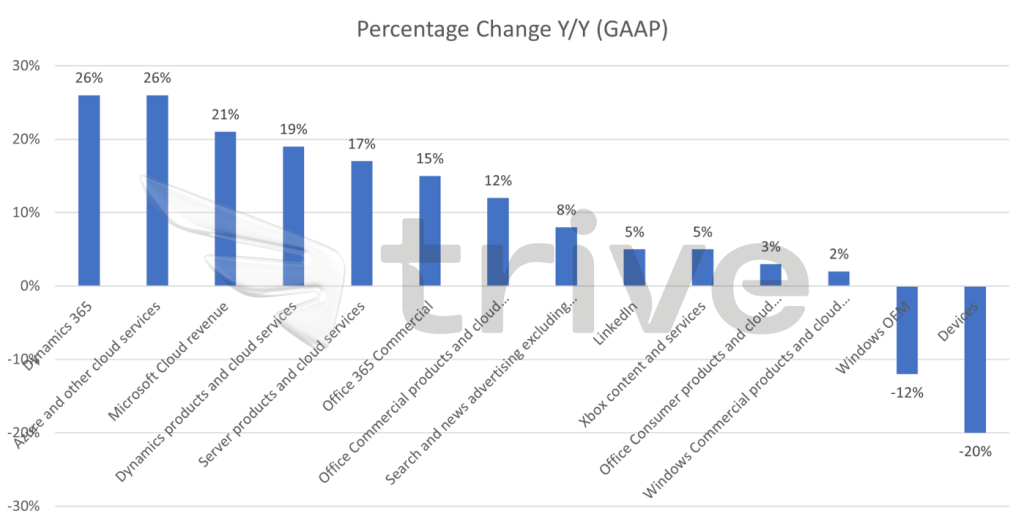

Im letzten Quartal 2023 erreichte der Gesamtumsatz 56,2 Mrd. USD, was einem Anstieg von 8 % entspricht. Innerhalb des Segments Produktivität und Geschäftsprozesse belief sich der Umsatz auf 18,3 Mrd. USD, was einem Wachstum von 10 % gegenüber dem Vorjahr entspricht. Das Wachstum wurde durch einen 19 % Anstieg der Umsätze mit Dynamics-Produkten und Cloud-Services vorangetrieben, der vor allem auf einen bemerkenswerten 26 % Anstieg der Dynamics 365-Umsätze zurückzuführen ist. Darüber hinaus stiegen die Umsätze mit kommerziellen Office-Produkten und Cloud-Services um 12 %, wobei die kommerziellen Umsätze mit Office 365 ein deutliches Wachstum von 15 % aufwiesen.

Der Umsatz im Segment Intelligente Cloud belief sich auf 24,0 Mrd. USD und verzeichnete einen deutlichen Anstieg von 15 %. Das Wachstum wurde in erster Linie durch einen 17 % Anstieg der Umsätze mit Serverprodukten und Cloud-Services angeführt, der durch einen bemerkenswerten 26 % Anstieg der Umsätze mit Azure und anderen Cloud-Services angetrieben wurde.

Der Umsatz des Segments More Personal Computing belief sich auf insgesamt 13,9 Mrd. USD und verzeichnete einen Rückgang von 4 %. Dieser Rückgang wurde hauptsächlich durch einen 20 % Rückgang der Geräteumsätze und einen 12 % Rückgang der Windows-OEM-Umsätze verursacht. Der gesamte Produktabsatz des Unternehmens, einschließlich des Windows-Betriebssystems, wurde durch die anhaltende Schwäche des PC-Marktes beeinträchtigt.

Die positive Umsatzentwicklung schlug sich in der Gewinn- und Verlustrechnung nieder und führte zu einem Anstieg des Betriebsergebnisses um 18 % auf 24,3 Mrd. USD im Vergleich zum Vorjahr. Darüber hinaus stieg der Nettogewinn im Jahresvergleich um ein Fünftel auf 20,1 Mrd. USD.

Trive Financial Services Malta – Microsoft Corporation, Nkosilathi Dube

Das Segment der Cloud-Dienste verzeichnete ein Umsatzwachstum von mehr als 10 % für die verschiedenen Dienste in diesem Bereich, der die leistungsstärksten Dienste von Microsoft umfasst. Mit einer Steigerung von 26 % im Vergleich zum Vorjahr verzeichnete auch Dynamic 365 ein bemerkenswertes Wachstum.

Trive Finanzdienstleistungen Malta – Koyfin, Nkosilathi Dube

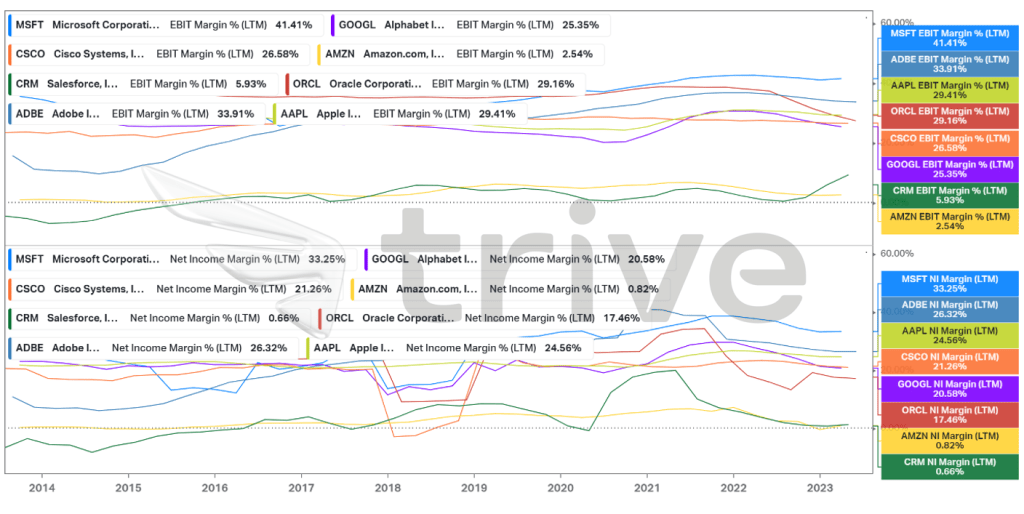

Mit Gewinnspannen, die seine Konkurrenten vor Neid erblassen lassen, ist Microsoft das profitabelste Unternehmen unter seinen Hauptkonkurrenten. Mit einer Gewinnmarge vor Zinsen und Ertragssteuern von 41,41 %, die 750 Basispunkte über der des nächsten Konkurrenten Adobe Systems Inc. liegt, ist das Unternehmen operativ effizienter, wenn es darum geht, jeden USD Umsatz in einen Gewinn vor Zinsen und Ertragssteuern umzuwandeln. Darüber hinaus weist das Unternehmen eine branchenführende Nettogewinnmarge (33,25 %) auf, was es zu einem attraktiven Gewinnziel für Investoren im Technologiesektor macht.

Trive Finanzdienstleistungen Malta – Koyfin, Nkosilathi Dube

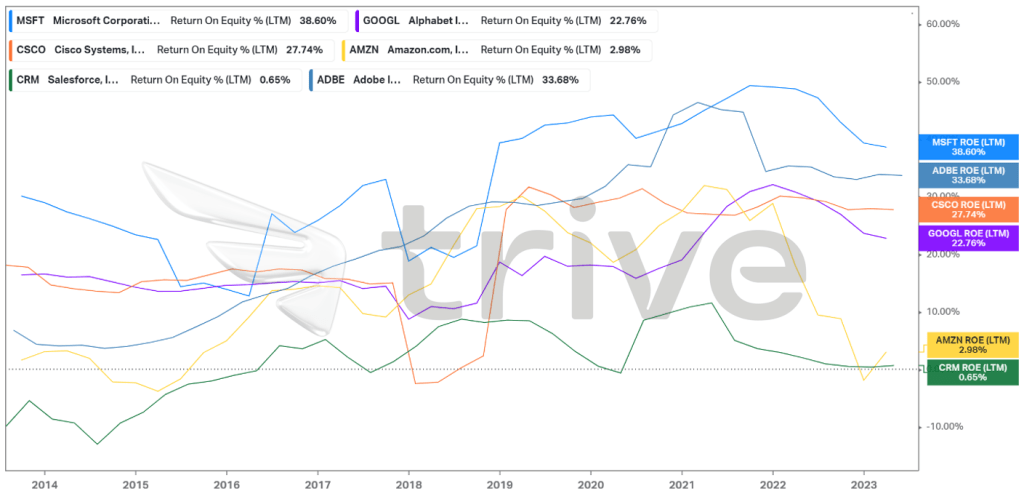

In den letzten zehn Jahren lag die Eigenkapitalrendite von Microsoft mit 38,60 % an der Spitze und übertraf im gleichen Zeitraum durchweg die der Wettbewerber. In Anbetracht des hohen Rentabilitätsniveaus ist die Eigenkapitalrendite ein Beleg für die Fähigkeit von Microsoft, im Vergleich zu seinen Wettbewerbern eine effizientere Rendite für die Trader zu erwirtschaften.

Trive Financial Services Malta – Koyfin, Nkosilathi Dube

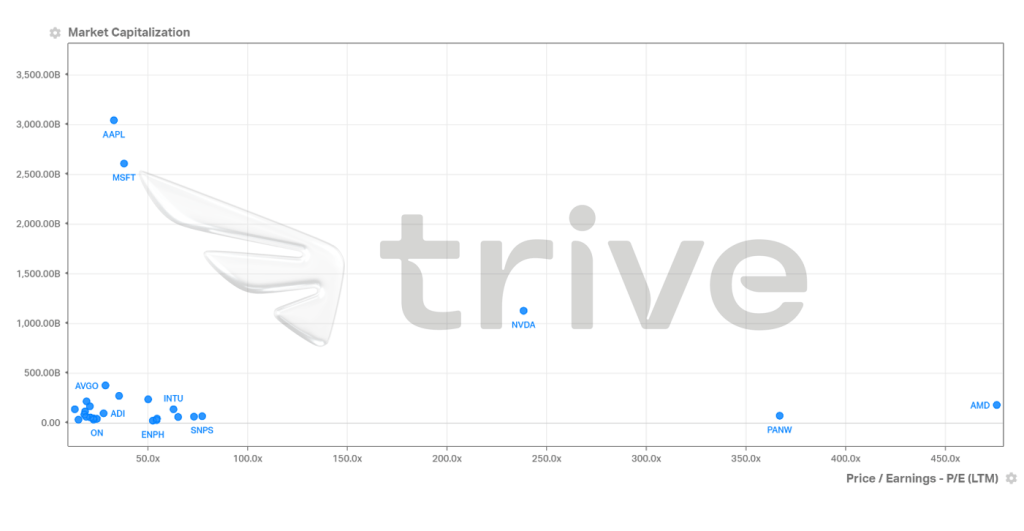

Das Kurs-Gewinn-Verhältnis von Microsoft entspricht dem seiner Konkurrenten im Technologiesektor des NASDAQ 100 und signalisiert Wachstumsaussichten trotz der hohen Bewertung, mit der das Unternehmen nach Apple die zweithöchste Marktkapitalisierung aufweist.

Nachdem das Unternehmen die Investoren gewarnt hatte, dass die Ausgaben steigen würden, da es seine Rechenzentren mit KI-Fähigkeiten ausstatten würde, stiegen die Investitionsausgaben im dritten Quartal des Geschäftsjahres von 7,8 Mrd. USD auf 10,7 Mrd. USD. Ein Beispiel dafür, wie Microsoft KI in seine Produkte integriert, ist der „Copilot“-Assistent für den Dienst Microsoft 365, der für 30 USD im Monat die E-Mails eines ganzen Tages in einem kurzen Update zusammenfasst. Darüber hinaus plant das Unternehmen den Verkauf von Cloud-Computing-Diensten, die von anderen Unternehmen zur Entwicklung von KI-Produkten genutzt werden könnten.

Microsoft erwartet für das erste Geschäftsquartal 2024 ein währungsbereinigtes Umsatzwachstum bei Azure von 25 bis 26 %. Es prognostiziert außerdem eine Umsatzspanne für das erste Quartal mit einem Mittelwert von 23,45 Mrd. USD für das Segment, das Azure umfasst. Der Mittelwert seiner Prognose für das erste Quartal für das Office-Segment lag bei 18,15 Mrd. USD, während die Konsenserwartung der Analysten bei 18,08 Mrd. USD lag. Im Gegensatz dazu lag Microsofts Prognose für das Windows-Segment mit einem Mittelwert von 12,7 Mrd. USD unter den Analystenschätzungen von 13,14 Mrd. USD, was auf den allgemeinen Rückgang der Nachfrage nach elektronischen Geräten zurückzuführen ist.

Nach Diskontierung der zukünftigen Cashflows wurde der faire Wert von Microsoft mit 372,00 USD pro Aktie ermittelt.

Zusammenfassung

Angesichts der starken Positionierung von Microsoft im Bereich Künstliche Intelligenz und der soliden Markenbekanntheit könnte sich der Aktienkurs mittel- bis langfristig seinem Allzeithoch nähern. Microsoft ist weiterhin auf dem Vormarsch, und mit der kontinuierlichen Verbesserung bestehender Produkte und Dienstleistungen sowie der Bereitschaft, neue Technologien in sein Angebot aufzunehmen, ist der Himmel auch hinter den Wolken nicht die Grenze. Der Aktienkurs dürfte sich seinem fairen Wert von 372 USD pro Aktie annähern, sofern die künftige Gewinnentwicklung Gestalt annimmt.

Quellen: Microsoft Corporation, CNBC, Reuters, Forbes, Refinitiv, Nasdaq, TradingView, Koyfin