von Nkosilathi Dube, Trive Financial Marktanalyst

Die Starbucks Corporation (ISIN: US8552441094) hat vor kurzem ihre Ergebnisse für das dritte Quartal veröffentlicht und die Finanzanalysten an der Wall Street mit gemischten Gefühlen zurückgelassen. Der Gewinn pro Aktie lag bei soliden 1,00 USD und übertraf damit die Erwartungen um satte 5%. Der Umsatz von insgesamt 9,17 Mrd. USD blieb jedoch mit 121,16 Mio. USD leicht hinter den Prognosen zurück.

Trotz des Umsatzrückgangs enthielt der Bericht eine Reihe positiver Nachrichten. Die Umsätze in den USA und im internationalen Segment konnten im Vergleich zum Vorjahr deutlich gesteigert werden, wobei China im dritten Quartal besonders positiv auffiel. Starbucks setzte seine globale Expansion fort, eröffnete 588 neue Filialen und überschritt die beeindruckende Marke von 37.000 Filialen weltweit.

Diese positiven Umsatzzahlen schlugen sich auch in der Gewinn- und Verlustrechnung des Unternehmens nieder und führten zu einem verbesserten Ergebnis im Vergleich zum Vorjahr. Der Aktienkurs von Starbucks blieb jedoch überraschenderweise etwas gedämpft und notierte nach der Bekanntgabe der Ergebnisse fast 5 % unter den Ergebnissen. Dies wirft eine entscheidende Frage auf: Welche Faktoren haben diesen unerwarteten Rückgang des Aktienkurses trotz der positiven Quartalsergebnisse ausgelöst?

Technische Analyse

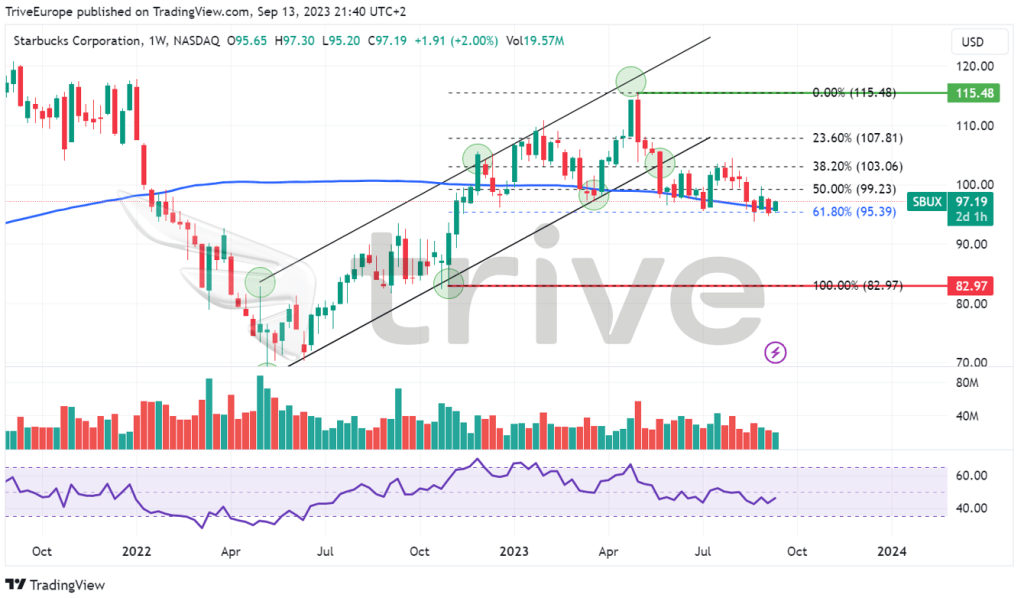

Der Aktienkurs von Starbucks hat eine Achterbahnfahrt hinter sich, die das Auf und Ab der Marktstimmung und technischer Faktoren widerspiegelt. Nach einem schwierigen Jahr 2022, in dem die Aktie 15,19 % verlor, brachte das Jahr 2023 mit einem Minus von 2,28 % seit Jahresbeginn trotz eines vielversprechenden Starts mit einem Plus von 16 % in der ersten Jahreshälfte keine große Besserung.

Der technische Chart gibt interessante Einblicke in die jüngste Entwicklung der Aktie. Im dritten Quartal 2022 fasste der Aktienkurs bei 82,97 USD pro Aktie Fuß und diente in einer Aufwärtsphase als wichtige Unterstützung. Dieser Aufwärtstrend stieß jedoch bei 115,48 USD pro Aktie auf ein Hindernis, das zu einer scharfen Umkehr führte und einen bedeutenden Widerstand bildete.

Der Aktienkurs von Starbucks bewegt sich derzeit um das 61,80 % Fibonacci Retracement Golden Ratio bei 95,39 USD pro Aktie. Dieses Niveau hat sich als Zwischenunterstützung auf dem Weg der Aktie erwiesen. Optimistische Investoren dürften die Widerstandsmarke bei 115,48 USD pro Aktie im Auge behalten und auf eine Trendwende zu ihren Gunsten hoffen.

Umgekehrt könnte ein Durchbruch unter den Golden Ratio, insbesondere bei hohem Handelsvolumen, auf anhaltenden Abwärtsdruck hindeuten. In einem solchen Szenario könnte das Niveau von 82,97 USD pro Aktie im Jahr 2022 ein wichtiger Punkt für wertorientierte Investoren werden, die zu einem günstigen Preis in den Markt einsteigen wollen.

Fundamentalanalyse

Die Starbucks Corporation hat im dritten Quartal eine robuste Leistung gezeigt und bei verschiedenen Kennzahlen beeindruckende Zahlen vorgelegt. Der weltweite Umsatz stieg auf vergleichbarer Basis um 10 %, was die starke Marktpräsenz und Kundentreue des Unternehmens unterstreicht. Dieses Wachstum wurde vor allem durch einen bemerkenswerten Anstieg der vergleichbaren Transaktionen um 5 % und einen Anstieg des durchschnittlichen Ticketwerts um 4 % getragen.

In Nordamerika stieg der Umsatz im dritten Quartal um beachtliche 11 % auf 6,7 Mrd. USD. Dieses Wachstum wurde von einem deutlichen Anstieg der vergleichbaren Umsätze in den stationären Geschäften um 7 %, einem Anstieg des durchschnittlichen Ticketwerts um 6 %, der höhere Ausgaben pro Besuch widerspiegelt, und einem Anstieg der vergleichbaren Transaktionen um 1 % getragen.

International stieg der Nettoumsatz im Vergleich zum Vorjahr um 24 %. Starbucks setzte mit einem bemerkenswerten Anstieg des vergleichbaren Umsatzes um 24 % seinen Aufwärtstrend fort. Dieser Anstieg wurde durch ein beeindruckendes Wachstum von 21 % bei den vergleichbaren Transaktionen unterstützt, was die Beliebtheit und weit verbreitete Attraktivität der Marke unterstreicht. Darüber hinaus trug ein Anstieg des durchschnittlichen Ticketwerts um 2 % zu diesem hervorragenden Ergebnis bei. Vor allem China glänzte mit einem atemberaubenden Anstieg der vergleichbaren Ladenumsätze um 46 %, angetrieben von einem erstaunlichen Anstieg der vergleichbaren Transaktionen um 48 %.

Quelle: Trive – Starbucks Corporation, Nkosilathi Dube

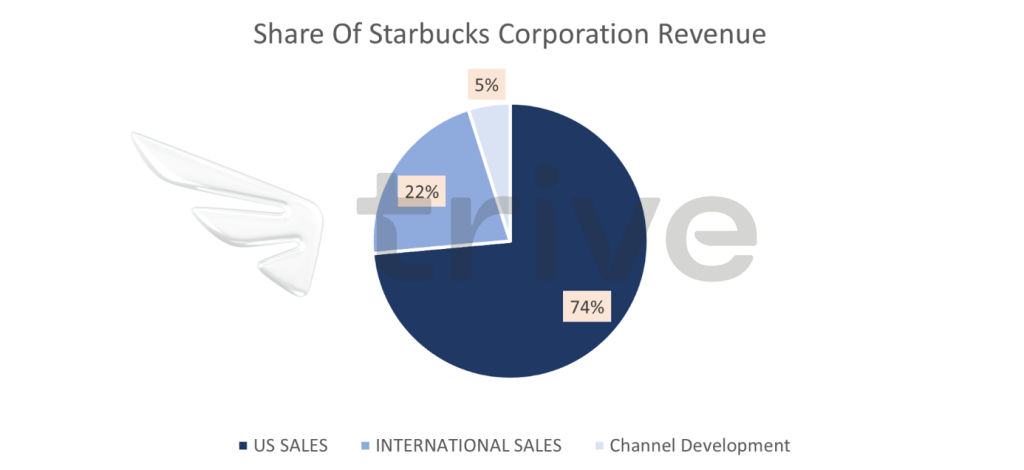

Darüber hinaus ist das globale Portfolio von Starbucks strategisch ausgewogen, wobei die Filialen in den USA und China 61 % der Gesamtfläche des Unternehmens ausmachen. Die 16.144 Filialen in den USA und die 6.480 Filialen im schnell wachsenden China verdeutlichen die erfolgreiche Expansionsstrategie von Starbucks in diesen Schlüsselregionen.

In finanzieller Hinsicht verzeichnete das Unternehmen einen konsolidierten Nettoumsatz von 9,2 Mrd. USD, was einer beeindruckenden Steigerung von 12 % gegenüber dem Vorjahr entspricht. Dieses Umsatzwachstum spiegelt die starke Verbrauchernachfrage und die erfolgreiche Preisstrategie wider. Darüber hinaus stieg die operative Marge auf 17,3 %, eine deutliche Verbesserung gegenüber 15,9 % im Vorjahr. Dieses Wachstum ist auf ein höheres Umsatzwachstum, Preisstrategien und Produktivitätsverbesserungen zurückzuführen. Es ist jedoch wichtig zu erwähnen, dass dieses Wachstum teilweise durch geplante Investitionen in Personal und höhere Vertriebs- und Verwaltungskosten ausgeglichen wurde, was im Einklang mit dem Reinvestitionsplan des Unternehmens steht.

Der Gewinn pro Aktie verzeichnete ebenfalls ein bemerkenswertes Wachstum und stieg um 25 % auf 0,99 USD. Diese Zahl spiegelt die Fähigkeit des Unternehmens wider, seine Einnahmen effektiv in Gewinne umzuwandeln, und zeugt von hoher betrieblicher Effizienz und gutem Finanzmanagement.

Schließlich verzeichnete das Treueprogramm Starbucks Rewards einen bemerkenswerten Erfolg: Die Zahl der Mitglieder, die 90 Tage lang aktiv waren, stieg in den USA auf 31,4 Mio., was einem beeindruckenden Zuwachs von 15 % gegenüber dem Vorjahr entspricht. Dieses Wachstum der Mitgliederzahl des Treueprogramms unterstreicht die Fähigkeit der Marke, langfristige Kundenbeziehungen aufzubauen.

Trotz der beeindruckenden Ergebnisse sieht sich Starbucks aufgrund der vorsichtigen Äußerungen des Managements mit der Zurückhaltung der Investoren konfrontiert. Der für das vierte Quartal erwartete Druck auf die Erträge, der durch den starken Trend zu Kaffee für zu Hause und eine erwartete Abschwächung des Preistrends nach den jüngsten Preiserhöhungen verursacht wird, dämpft den unmittelbaren Optimismus.

Quelle: Trive – Koyfin, Nkosilathi Dube

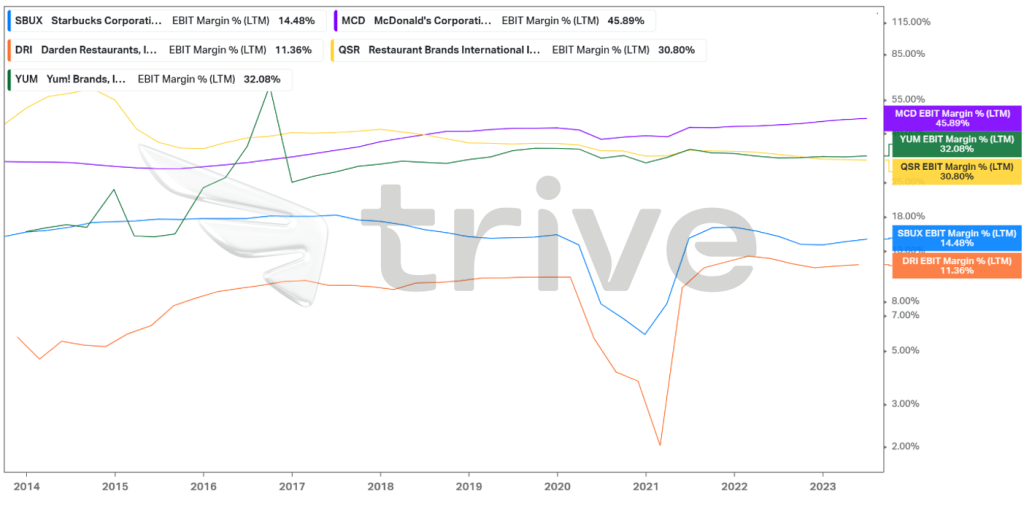

In der Hotel-, Restaurant- und Freizeitbranche steht die EBIT-Marge von Starbucks mit 14,48 % in krassem Gegensatz zum Durchschnitt der Hauptkonkurrenten von 26,92 %,. Diese Diskrepanz verdeutlicht einen bemerkenswerten Unterschied in der Rentabilitätseffizienz. Eine niedrigere EBIT-Marge könnte darauf hindeuten, dass Starbucks möglicherweise höhere Betriebskosten hat oder einem Preisdruck durch die Konkurrenz ausgesetzt ist.

Quelle: Trive – Koyfin, Nkosilathi Dube

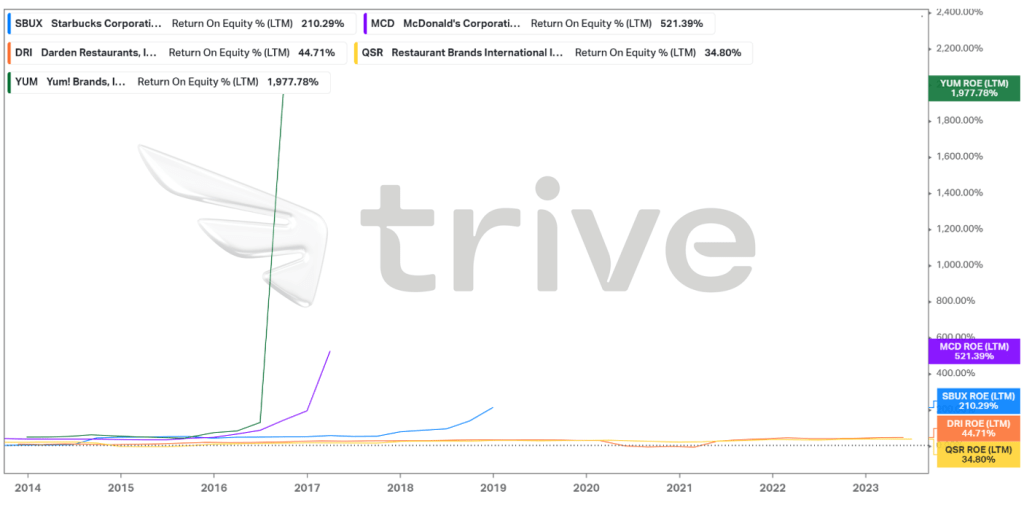

Über einen Zeitraum von zehn Jahren weist Starbucks eine beeindruckende Eigenkapitalrendite (ROE) von 210,29 % auf und liegt damit leicht über dem Durchschnitt der wichtigsten Wettbewerber von 202,80 %, mit Ausnahme von Yum Brands Inc. Dies bedeutet, dass Starbucks für jeden investierten USD an Eigenkapital einen höheren Gewinn erzielt als der Durchschnitt seiner Konkurrenten. Diese starke Leistung wirft ein positives Licht auf das Management und die Geschäftsstrategien von Starbucks und unterstreicht die Fähigkeit des Unternehmens, in einem wettbewerbsintensiven Marktumfeld hohe Renditen zu erzielen und das Vertrauen der Investoren zu erhalten. Dies ist ein ermutigendes Zeichen für die finanzielle Gesundheit und das langfristige Wachstumspotenzial des Unternehmens.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 101,42 USD pro Aktie.

Zusammenfassung

Insgesamt ist die Leistung von Starbucks im dritten Quartal ein Beleg für die strategische Marktpositionierung, das effektive operative Management und die hohe Kundenattraktivität des Unternehmens. Die Fähigkeit des Unternehmens, sowohl in reifen als auch in aufstrebenden Märkten zu wachsen, ist ein gutes Zeichen für die langfristige Nachhaltigkeit und den anhaltenden Erfolg in der hart umkämpften Kaffeebranche.

Quellen: Starbucks Corporation, Reuters, CNBC, TradingView, Koyfin