Die Investoren von Zoom Video Communications Inc. waren in Hochstimmung und schickten die Aktie um 2,94 % nach oben, nachdem die Gewinne für das erste Quartal die Erwartungen der Wall Street um fast ein Fünftel übertroffen hatten. Der Gewinn pro Aktie lag bei 1,16 USD und übertraf damit die Konsenserwartungen um 17,05 %, während der Umsatz mit USD 1,105 Mrd. im Quartal um 1,96 % höher ausfiel.

Die Kursentwicklung der Zoom-Aktie ist ein klassischer Fall. Nach einem Höhepunkt von fast 590 USD pro Aktie, während der Covid-19-Pandemie fiel der Aktienkurs danach um unglaubliche 88 %.

Der steile Abverkauf brachte Zoom genau dorthin zurück, wo die Notierung an der NASDAQ begonnen hatte, nämlich auf 60,36 USD pro Aktie. Doch seitdem hat sich der Kurs leicht erholt. Wird Zoom die beträchtlichen Verluste wieder ausgleichen oder war der Höchststand ein einmaliges Ereignis?

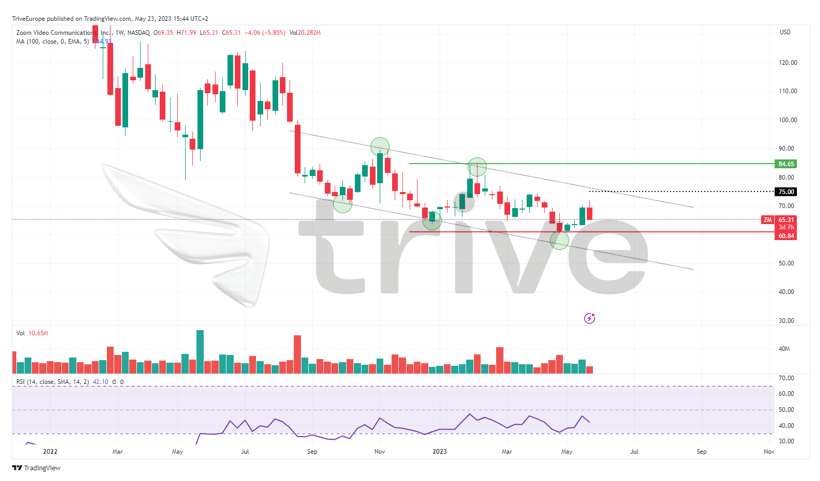

Technische Analyse

Der Aktienkurs von Zoom ist seit dem letzten Quartal 2021 rückläufig. Nachdem der Kurs unter seinen gleitenden 100-Tage-Durchschnitt gefallen war, befand er sich im freien Fall und handelte in der Nähe seines Ausgangswertes. Unterstützung und Widerstand wurden bei 60,84 USD bzw. USD 84,65 definiert. Die Aktie hat in den letzten Monaten ein absteigendes Kanalmuster gebildet, was darauf hindeutet, dass der Abwärtstrend in vollem Gange ist.

Nach dem Abprallen von der Unterstützung hat der Aktienkurs begonnen, sich nach Norden zu bewegen, wobei sich die Bullen auf die Aktie stürzen. Da sich der Aktienkurs dem Widerstand des absteigenden Kanalmusters nähert, könnte die Aufwärtsbewegung ins Stocken geraten, da das Angebot die Nachfrage übersteigen würde.

Sollte es zu einer Trendwende kommen, könnten bullische Trader darauf warten, dass der Preis zur Unterstützung zurückkehrt, wo eine gesunde Nachfrage herrscht. Wenn das Volumen nach einer Umkehr nach unten sinkt, könnte dies darauf hindeuten, dass der Abwärtsdruck nachlässt und ein Rückschlag bevorsteht. Für bullische Trader könnte die Marke von 84,65 USD ein interessanter Punkt sein.

Fundamentalanalyse

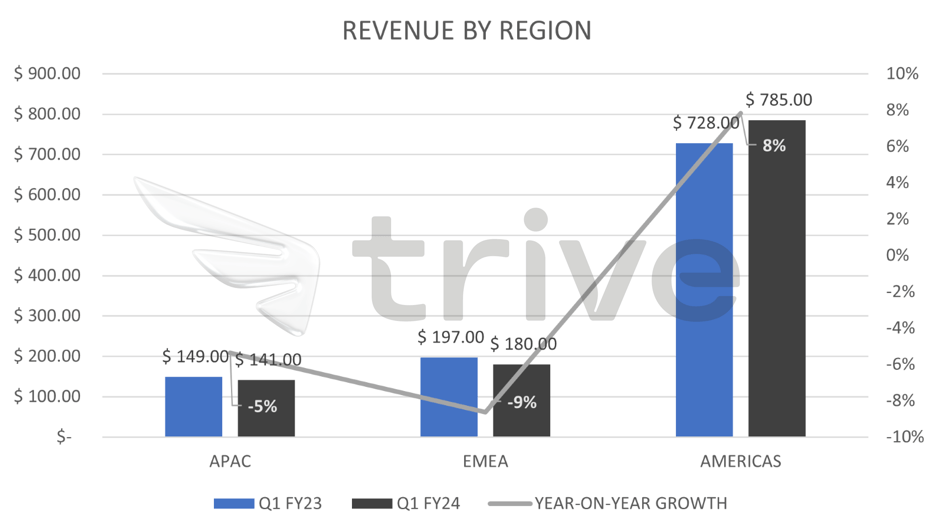

Dreistellige Wachstumsraten gehören bei Zoom der Vergangenheit an, da das Unternehmen weit von seinem Pandemie-Hoch entfernt ist. Der Umsatz des Unternehmens übertraf die Erwartungen für das erste Quartal 2024 und stieg im Jahresvergleich um 3 %, unterstützt durch einen Umsatzanstieg im Unternehmensgeschäft um 13 % auf 632 Mio. USD. Das Umsatzwachstum wurde jedoch durch einen Rückgang der Online-Umsätze um 8 % auf 473 Mio. USD im Jahresvergleich aufgehoben.

Die einzige Region mit einem positiven Umsatzwachstum waren die USA, während die Umsätze in den anderen Regionen rückläufig waren. Die USA sind der größte und wichtigste Markt für Zoom, so dass ein Wachstum in diesem Markt als positiv für den Umsatz des Unternehmens gewertet werden kann. Die Regionen Asien-Pazifik (APAC) und Europa, Naher Osten und Afrika (EMEA) verzeichneten einen Umsatzrückgang von 5 % bzw. 9 %.

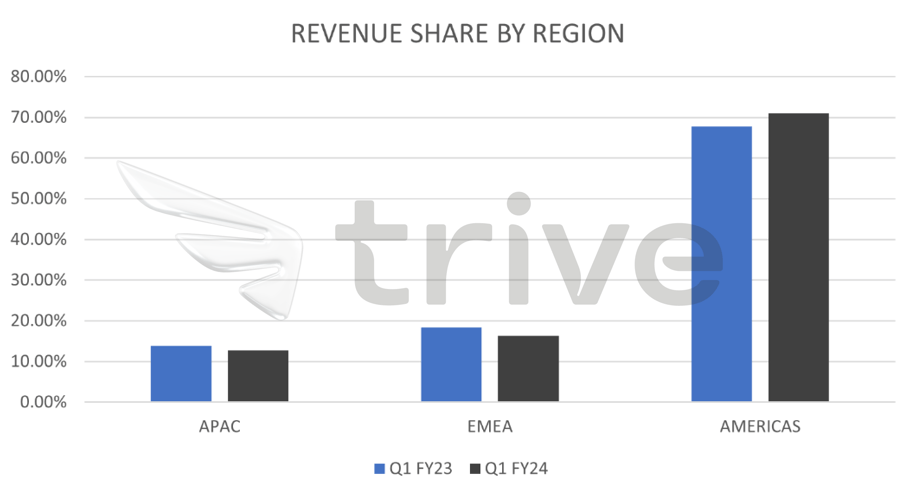

Der Umsatzanteil Amerikas stieg um 3 % und glich damit den prozentualen Rückgang der Regionen APAC und EMEA aus, deren Umsatzanteile um 1 % bzw. 2 % zurückgingen. Zoom musste Marktanteile abgeben, da ähnliche Dienste von Unternehmen wie Microsoft (ISIN: US5949181045) das Unternehmen an der Spitze des Marktes ablösten.

Das Endergebnis konnte aufgrund des leichten Umsatzanstiegs leicht verbessert werden. Auf GAAP-Basis stieg der Betriebsgewinn im Jahresvergleich um 0,9 %, während der Free Cash Flow gegenüber dem Vorquartal um 116 % auf 397 Mio. USD zulegte. Angesichts der von Quartal zu Quartal steigenden Cashflows ist Zoom besser positioniert, um seinen kurzfristigen Verpflichtungen nachzukommen, aber es ist noch mehr nötig, um eine höhere Bewertung zu versprechen.

Aus Kundensicht hat Zoom das Vorjahresquartal deutlich übertroffen. Die Zahl der neuen und bestehenden Unternehmenskunden stieg um 9 % auf 216.000, während die Zahl der Kunden, die in den letzten zwölf Monaten mehr als 100.000 USD zum Umsatz beigetragen haben, um 23 % auf 3.580 stieg.

Zoom hat seine Umsatz- und Gewinnprognosen für das Gesamtjahr angehoben, obwohl das Wachstum weit hinter dem Pandemie-Boom zurückbleibt und die Unternehmensausgaben aufgrund der düsteren Wirtschaftslage rückläufig sind. Der Umsatz soll nun zwischen 4,47 und 4,49 Mrd. USD liegen, was einem Wachstum von 2 % gegenüber dem Vorjahr entspricht. Der Gewinn pro Aktie wird voraussichtlich zwischen 4,25 und 4,31 USD liegen, gegenüber einer früheren Schätzung von 4,11 bis 4,18 USD pro Aktie.

Nach Abzinsung der zukünftigen Cashflows wurde ein fairer Wert von 75,00 USD pro Aktie abgeleitet. Dieser faire Wert lässt ein Gewinnpotenzial von 12 % nach oben zu, wenn sich der Aktienkurs gegenüber dem aktuellen Kurs weiter nach oben bewegt.

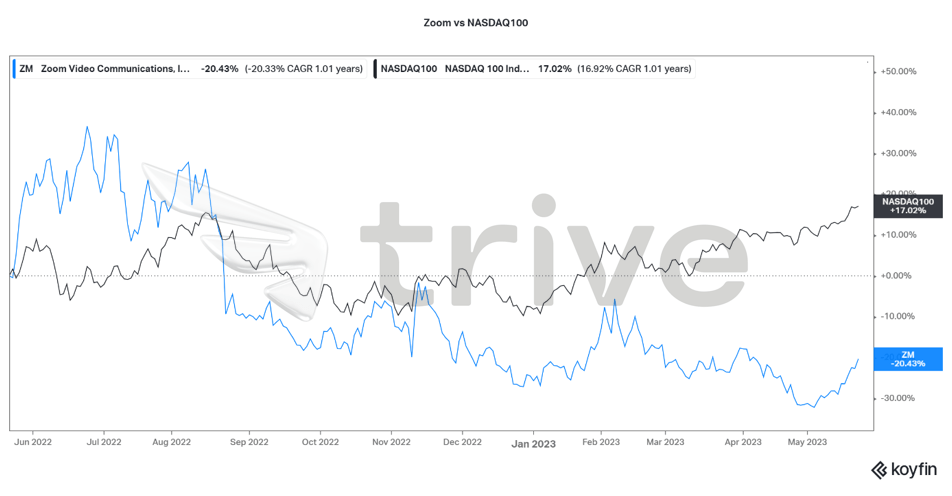

Obwohl der Aktienkurs von Zoom positiv mit dem NASDAQ100-Index korreliert, hat er sich schlechter entwickelt als der breitere Index. Das Unternehmen ist bei den Investoren in Technologieaktien in Missgunst geraten und hat seit letztem Jahr 20,43 % verloren, während der NASDAQ100-Index um 17 % gestiegen ist.

Zusammenfassung

Seit dem Börsengang spiegelt die Kursentwicklung von Zoom den verschärften Wettbewerb in der Branche wider. Der Hype um die Pandemie und der Boom sind abgeklungen, und es ist unwahrscheinlich, dass der Aktienkurs von Zoom jemals wieder diese Höhen erreichen wird, es sei denn, das Unternehmen findet einen Vorteil, mit dem es seine Konkurrenten beim Marktanteil schlagen kann. Das Niveau von 75,00 USD pro Aktie ist wahrscheinlich, wenn das Unternehmen die positive Entwicklung des ersten Quartals für das gesamte Jahr beibehält.

Quellen: Zoom Video Communications Inc, TradingView, Koyfin