von Nkosilathi Dube, Trive Financial Marktanalyst

Zoom Video Communications Inc. (ISIN: US98980L1017) übertrifft weiterhin die Erwartungen und übertraf zum fünften Mal in Folge die Prognosen der Wall Street mit einer hervorragenden Leistung im zweiten Quartal.

Mit einem Umsatz von 1,13 Mrd. USD, der die Prognosen um 1,62 %, überstieg, erzielte das Unternehmen ein exzellentes Ergebnis. Mit einem Gewinn von 1,29 USD pro Aktie übertraf Zoom die Prognosen um beeindruckende 18,74 %.

Das Unternehmen führt diesen bemerkenswerten Erfolg auf strategische Weiterentwicklungen zurück, insbesondere auf die Integration modernster Funktionen wie dem Zoom AI Companion, der die All-in-One-Plattform für intelligente Zusammenarbeit bereichert. Dieser Schritt hat nicht nur den Wert der Plattform gesteigert, sondern auch wesentlich dazu beigetragen, dass Zoom die Prognosen der Analysten übertroffen hat.

Aufgrund dieses durchschlagenden Erfolgs revidierte Zoom zuversichtlich seine Prognosen für das Gesamtjahr und erwartet nun einen deutlichen Anstieg des freien Cashflows auf 1,34 bis 1,35 Mrd. USD, was einer herausragenden Steigerung von 13 % gegenüber dem Vorjahr entspricht.

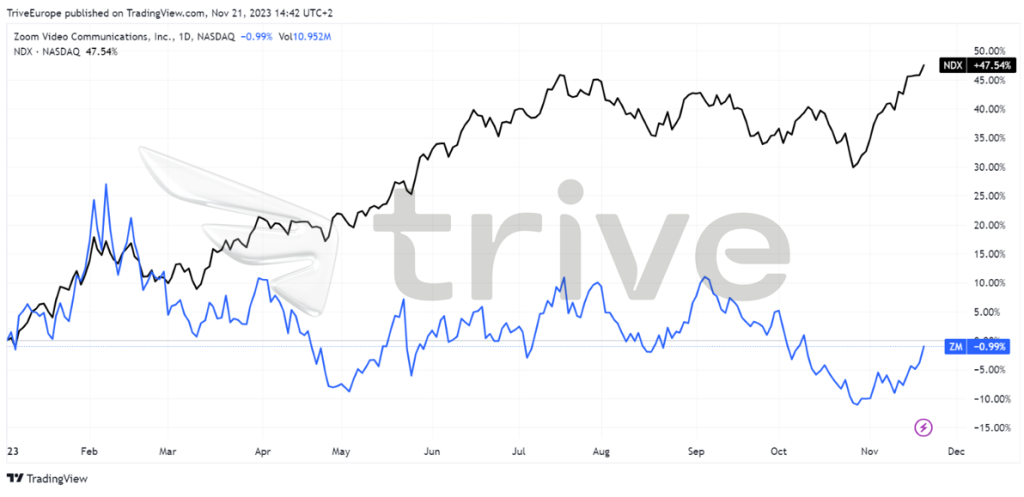

Trotz dieser konsequenten Übererfüllung wird Zoom von den Investoren nur lauwarm empfangen. Obwohl der Aktienkurs des Unternehmens seit Jahresbeginn nur um 1 % gefallen ist und damit deutlich hinter den stark gestiegenen Technologieunternehmen zurückbleibt, ist die Besorgnis groß. Die allmähliche Rückkehr zu Arbeitsumgebungen wie vor der Pandemie und die wachsende Bedeutung beeindruckender technischer Alternativen wie Microsoft Teams und Google Meet stellen die Marktposition von Zoom in Frage und beeinträchtigen das Vertrauen der Investoren.

Quelle: Trive – TradingView, Nkosilathi Dube

Technische Analyse

Der Kurs der Zoom-Aktie hat in letzter Zeit ein ausgeprägtes Abwärtsmuster gezeigt, das ein absteigendes Kanalmuster widerspiegelt und durchgehend unter seinem gleitenden 100-Tage-Durchschnitt notiert.

Eine interessante Entwicklung ergab sich aus einem bedeutenden Aufschwung, der bei 60,84 USD pro Aktie unter überverkauften Bedingungen des Relative Strength Index (RSI) begann und zur Bildung eines Unterstützungsniveaus führte. Dieser Aufwärtsimpuls stieß jedoch bei 75,00 USD pro Aktie auf einen starken Widerstand, der mit der oberen Begrenzung der absteigenden Kanalformation zusammenfiel. Dies führte zu einer anschließenden Trendumkehr, in deren Verlauf der Aktienkurs um 100 % fiel und das etablierte Unterstützungsniveau erneut testete.

Da die Aktie auf diesem Unterstützungsniveau zu einem reduzierten Preis gehandelt wird und der RSI überverkauft ist, hat sie das Interesse potenzieller Käufer geweckt. Nach einem soliden Gewinnquartal dürften optimistische Investoren die entscheidende Marke von 75,00 USD pro Aktie genau im Auge behalten und als kritischen Punkt betrachten, falls sich die Aufwärtsdynamik verstärken sollte.

Umgekehrt könnte sich ein Szenario entwickeln, in dem der Aktienkurs unter Abwärtsdruck in Richtung der Unterstützungsmarke gerät. In diesem Fall könnten opportunistische Schnäppchenjäger die Gelegenheit zum Einstieg nutzen, da sie Aufwärtspotenzial für die Aktie sehen.

Fundamentalanalyse

Zoom hat in seinen jüngsten Quartalsergebnissen einen vielversprechenden Schritt nach vorne gemacht und eine deutliche Verbesserung der Rentabilität sowie eine lobenswerte Verringerung der Kundenabwanderung gezeigt. Die verschiedenen Kennzahlen des Unternehmens spiegeln den Fortschritt an verschiedenen Fronten wider.

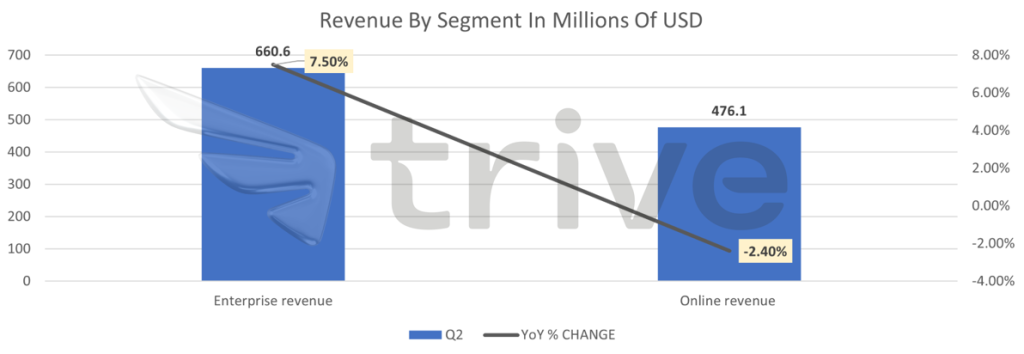

Die Ergebnisse des dritten Quartals zeigen einen Gesamtumsatz von 1.136,7 Mio. USD, was einer Steigerung von 3,2 % gegenüber dem Vorjahr entspricht. Besonders hervorzuheben ist das hervorragende Wachstum des Enterprise-Umsatzes, der im Vergleich zum Vorjahr um 7,5 % auf 660,6 Mio. USD gestiegen ist. Der Online-Umsatz musste jedoch einen Rückgang von 2,4 % im Vergleich zum Vorjahr hinnehmen, was sich auf die Gesamtumsatzzahlen auswirkte.

Quelle: Trive – Zoom Video Communications Inc, Nkosilathi Dube

Zu den Umsatztreibern von Zoom zählten die Gewinnung von Neukunden und der Ausbau des bestehenden Kundenstamms. Die Zahl der Enterprise-Kunden des Unternehmens stieg zum Quartalsende um 5,0 % auf rund 219.700. Darüber hinaus wurde ein bemerkenswerter Anstieg von 13,5 % bei den Kunden verzeichnet, die in den letzten 12 Monaten mehr als 100.000 USD zum Umsatz beigetragen haben, was die positive Entwicklung in den höherwertigen Kundensegmenten widerspiegelt.

Die operative Effizienz und das Kostenmanagement des Unternehmens zeigten sich in einem Anstieg des Betriebsergebnisses von 66,5 Mio. USD im Vorjahr auf 169,4 Mio. USD. Der strategische Fokus von Zoom auf die Senkung der Betriebskosten, die im Vergleich zum Vorjahr um 8,95 % zurückgingen, hat die Gesamtrentabilität deutlich verbessert.

In finanzieller Hinsicht zeigte das Unternehmen eine starke Leistung bei der Generierung von Barmitteln, wobei der Nettobarmittelzufluss aus operativer Tätigkeit im Vergleich zum Vorjahr um beeindruckende 67,0 % auf 493,2 Mio. USD anstieg. Der Free Cash Flow war ebenfalls stark und erreichte 453,2 Mio. USD, was einer Steigerung von 66,2 % gegenüber dem Vergleichszeitraum des Vorjahres entspricht.

Die Betriebsmarge von Zoom lag im dritten Quartal bei gesunden 14,9 %, was die Fähigkeit des Unternehmens unterstreicht, Umsätze effizient in Gewinne umzuwandeln. Der starke Anstieg des operativen Cashflows auf 493,2 Mio. USD unterstreicht die solide Finanzlage des Unternehmens.

Zoom blickt optimistisch in die Zukunft und hat seine Umsatzprognose für das Gesamtjahr nach oben korrigiert. Das Unternehmen erwartet nun einen Umsatz zwischen 4,506 und 4,511 Mrd. USD und einen bereinigten Gewinn pro Aktie zwischen 4,93 und 4,95 USD. Diese Prognose übertrifft die vorherige Prognose vom August und deutet auf eine größere Zuversicht in die zukünftige Entwicklung hin.

Quelle: Trive – Statista, Nkosilathi Dube

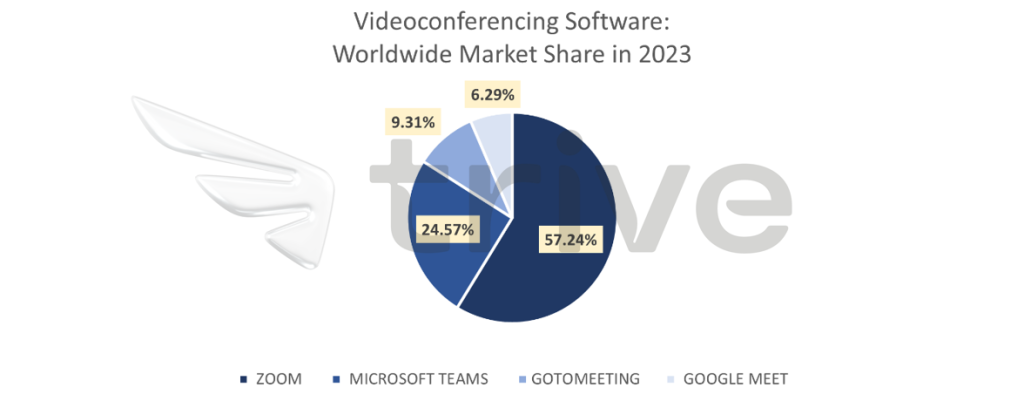

Zoom dominiert den Markt für Videokonferenzsoftware und wird 2023 einen Marktanteil von 57,24 % haben. Mit deutlichem Vorsprung lässt Zoom den nächsten Wettbewerber Microsoft Teams mit einem Marktanteil von 24,57 % weit hinter sich. Diese überragende Marktpräsenz unterstreicht nicht nur die breite Akzeptanz von Zoom, sondern auch seine beispiellose Reichweite und Akzeptanz bei den Nutzern weltweit. Diese Dominanz spricht für den innovativen Ansatz, die benutzerfreundliche Oberfläche und die Zuverlässigkeit von Zoom und festigt seine Position als führende Plattform für nahtlose virtuelle Kommunikation. Dieser beträchtliche Marktanteil bestätigt die starke Position von Zoom in der Branche und spiegelt das Vertrauen von Unternehmen und Privatpersonen wider.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 75,20 USD pro Aktie.

Zusammenfassung

Insgesamt zeigt der Quartalsbericht von Zoom, dass das Unternehmen widerstandsfähig und anpassungsfähig ist, mit robusten Umsatzströmen, verbesserter Kundenbindung und einer gestärkten finanziellen Position. Diese Ergebnisse spiegeln die strategischen Ambitionen des Unternehmens wider und unterstreichen sein Engagement für nachhaltiges Wachstum in einem sich ständig verändernden Marktumfeld.

Quellen: Zoom Video Communications Inc, Dow Jones Newswires, Reuters, Statista, TradingView, Koyfin