von Nkosilathi Dube, Trive Financial Marktanalyst

Micron Technology Inc (ISIN: US5951121038) hat im letzten Quartal des Geschäftsjahres 2023 eine beeindruckende Leistung gezeigt und die Erwartungen der Wall Street übertroffen. Mit einem Umsatz von 4,01 Mrd. USD übertraf das Unternehmen die Prognosen um bescheidene 1,55 %,. Die deutliche Verbesserung des Verlustes pro Aktie erregte jedoch die Aufmerksamkeit der Analysten, die mit einem Verlust von -1,07 USD pro Aktie die Erwartungen um 6,33 % übertrafen.

Die Investoren von Micron haben in diesem Jahr Grund zur Freude, denn der Aktienkurs des Unternehmens ist seit Jahresbeginn um beeindruckende 36,47 % gestiegen. Dieser Aufschwung folgt auf ein schwieriges Jahr 2022, in dem das Unternehmen einen Rückgang seines Marktwerts um fast 50 % hinnehmen musste.

Trotz der jüngsten Erfolge sieht sich Micron mit regulatorischen Hürden aus China konfrontiert. Die Entscheidung der Cybersecurity Administration of China (CAC), Micron bei der Überprüfung der Netzwerksicherheit durchfallen zu lassen, hat das Geschäft des Unternehmens insbesondere auf dem chinesischen Markt für Rechenzentren und Netzwerke beeinträchtigt.

Dennoch bleibt Micron optimistisch, was seine Aussichten betrifft. Das Unternehmen rechnet mit einem robusten Umsatzwachstum, das von der steigenden Nachfrage, der Normalisierung der Lagerbestände und den branchenweiten Angebotskürzungen getragen wird. Während sich die globale Halbleiterlandschaft weiterentwickelt, ist Micron in der Lage, diese Herausforderungen zu meistern und die Chancen des dynamischen Technologiesektors zu nutzen.

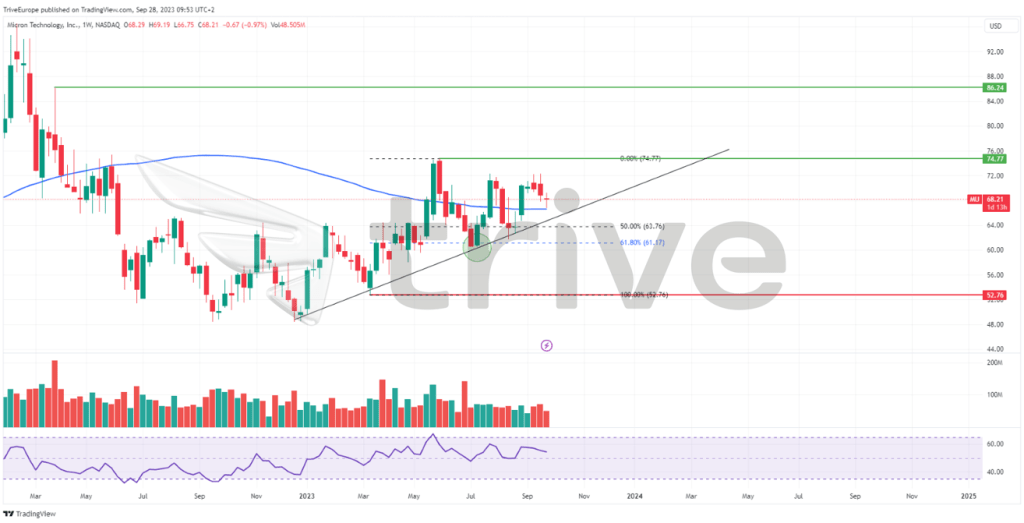

Technische Daten

Der Aktienkurs von Micron befindet sich in einem bemerkenswerten Aufwärtstrend, der im Gegensatz zu dem Abwärtstrend steht, den die Aktie während eines Großteils des Jahres 2022 verzeichnete. Diese Aufwärtsdynamik zeigt sich darin, dass die Aktie durchweg höhere Tiefststände erreicht hat, was auf einen Stimmungsumschwung hindeutet. Ein entscheidender Indikator für diesen Stimmungsumschwung war das Überschreiten des gleitenden 100-Tage-Durchschnitts.

Während der Aktienkurs versucht, höher zu klettern, werden die Investoren vorsichtiger und wenden sich den Fundamentaldaten des Unternehmens zu, um den potenziellen Anstieg des Aktienkurses zu rechtfertigen. Eine wichtige Marke, die es zu beobachten gilt, ist die 52,76-USD-Marke pro Aktie, die sich nach dem raschen Anstieg des Aktienkurses als solide Unterstützung etabliert hat, was die bullische Stimmung auf diesem Niveau widerspiegelt.

Der Aufwärtstrend stößt jedoch bei 74,77 USD pro Aktie, einem im zweiten Quartal 2022 gebildeten Hoch, auf Widerstand. Dieses Niveau wirkte als Barriere und führte zu einem Pullback, wobei die Zwischenunterstützung beim 61, 80 % Fibonacci Retracement Golden Ratio oder 61,17 USD pro Aktie zu finden ist.

Die Stimmung der Investoren wird eine Schlüsselrolle bei der Bestimmung des Aktienkurses spielen. Sollte sich das Niveau von 61,17 USD pro Aktie als solide Unterstützung erweisen, könnte sich das Augenmerk kurz- bis mittelfristig auf das Niveau von 74,77 USD pro Aktie richten. Umgekehrt könnte ein Durchbrechen des Goldenen Schnittes bei hohen Umsätzen Verkäufer signalisieren und Schnäppchenjäger auf das Niveau von 52,76 USD je Aktie aufmerksam machen.

Fundamentalanalyse

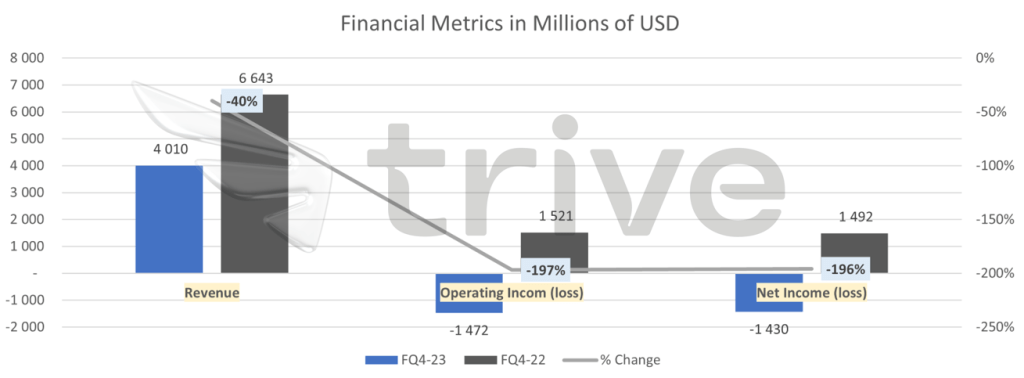

Micron hatte im Vergleich zum Vorjahr ein schwieriges letztes Quartal und musste sowohl beim Umsatz als auch beim Gewinn einen deutlichen Rückgang hinnehmen. Das Unternehmen meldete einen Umsatz von 4,01 Mrd. USD, was einem deutlichen Rückgang von 40 % gegenüber dem Vorjahreszeitraum entspricht. Dieser Rückgang kann auf die Schwierigkeiten des Unternehmens zurückgeführt werden, sich an die veränderte Konsumentenstimmung anzupassen.

Der traditionelle Servermarkt verzeichnete eine schwache Nachfrage, während die Nachfrage nach KI-Servern robust blieb. Darüber hinaus verzeichneten die PC- und Smartphone-Märkte einen Nachfragerückgang aufgrund der Rückkehr zu normalen Arbeitsbedingungen, was zu einer geringeren Nachfrage nach brandneuen Geräten im Vergleich zur Pandemiezeit führte.

Dieser Umsatzrückgang wirkte sich auf die gesamte Gewinn- und Verlustrechnung aus, da sowohl das Betriebsergebnis als auch das Nettoergebnis im Vergleich zum Vorjahr deutlich zurückgingen. Dies war vor allem auf die anhaltend hohen Betriebskosten zurückzuführen. Das Unternehmen meldete einen Betriebsverlust von 1,5 Mrd. USD und einen Nettoverlust von 1,4 Mrd. USD, was im krassen Gegensatz zu den Gewinnen im Vorjahresquartal steht.

Quelle: Trive – Micron Technology Inc, Nkosilathi Dube

Trotz dieser Herausforderungen gab es auch positive Entwicklungen. Die Kunden haben ihre überschüssigen Speicherbestände weiter abgebaut, was ein wichtiger Schritt hin zu einem gesünderen Gleichgewicht zwischen Angebot und Nachfrage ist. Die meisten Kundenlager für Speicherprodukte in verschiedenen Märkten haben sich nun auf einem normalen Niveau stabilisiert, was früheren Prognosen entspricht.

Allerdings haben regulatorische Bedenken aus China die Situation erschwert. Die Cyberspace Administration of China (CAC) erklärte, dass Produkte von Micron bei Netzwerksicherheitstests durchgefallen seien, was möglicherweise dazu führen könnte, dass wichtige Infrastrukturbetreiber keine Micron-Produkte mehr kaufen dürfen. Analysten gehen zwar davon aus, dass sich die Auswirkungen auf Micron in Grenzen halten werden, da die wichtigsten chinesischen Kunden im Bereich der Unterhaltungselektronik angesiedelt sind, aber rund 10 % der Einnahmen des Unternehmens stammen aus China. Es ist unklar, ob die Entscheidung Auswirkungen auf die Verkäufe an nicht-chinesische Kunden im Inland haben wird. Diese Entwicklung findet vor dem Hintergrund allgemeiner geopolitischer Spannungen im Technologiesektor statt.

Für die Zukunft erwartet Micron positive Aussichten. Das Unternehmen geht davon aus, dass es im nächsten Jahr mit seinen neuen Chips mit hoher Bandbreite „mehrere hundert Millionen Dollar“ Umsatz erzielen wird. Darüber hinaus erwartet das Unternehmen eine Rückkehr zu positiven Bruttomargen in der zweiten Hälfte des Geschäftsjahres 2024. Die bereinigte Umsatzprognose des Unternehmens für das erste Quartal 2024 beläuft sich auf 4,40 Mrd. USD bei einem erwarteten bereinigten Verlust pro Aktie von 1,07 USD, was leicht über den Schätzungen der Analysten liegt, die von einem Verlust von 95 Cent pro Aktie ausgehen.

Quelle: Trive – Koyfin, Nkosilathi Dube

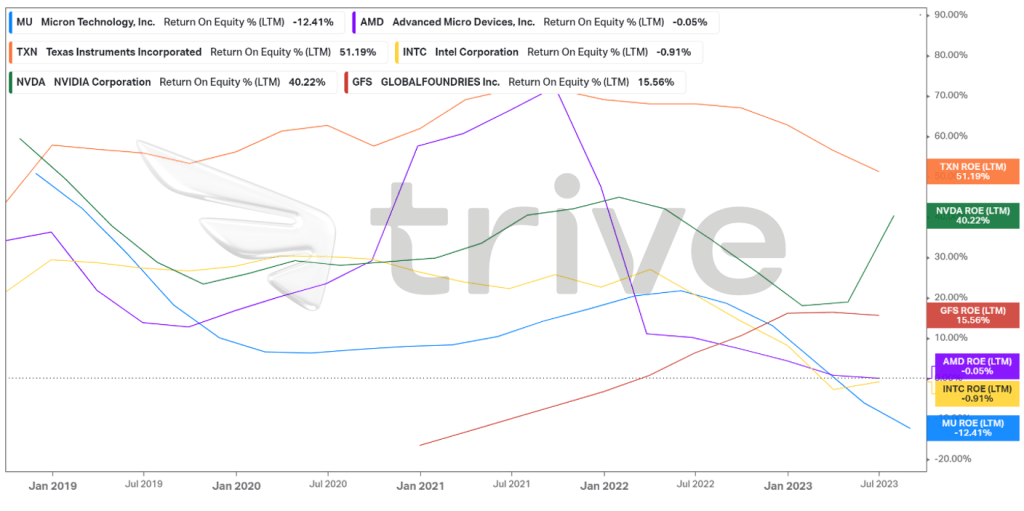

Micron liegt bei den Renditen hinter seinen Branchenkollegen zurück, was vor allem auf die derzeit mangelnde Profitabilität zurückzuführen ist. Mit einer Eigenkapitalrendite von -12,41 % liegt das Unternehmen deutlich unter dem Durchschnitt seiner Hauptkonkurrenten, der bei günstigeren 15,60 % liegt. Die Erzielung einer positiven Eigenkapitalrendite ist ein entscheidender Schritt zur Stärkung der finanziellen Position des Unternehmens auf dem Markt. Micron hat noch Spielraum für Verbesserungen, um seine Rentabilität zu steigern und letztlich die Lücke zu seinen Branchenkollegen zu schließen.

Quelle: Trive – Koyfin, Nkosilathi Dube

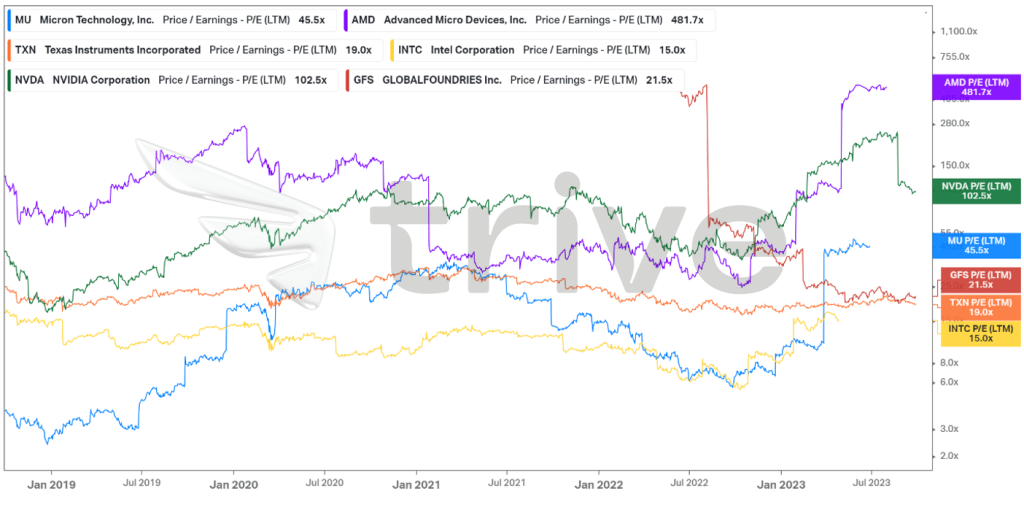

Trotz der negativen Renditen liegt Micron bei den Bewertungskennzahlen im Mittelfeld seiner Vergleichsgruppe. Mit einem Kurs-Gewinn-Verhältnis von 45,5x liegt das Unternehmen über einigen seiner profitableren Konkurrenten. Dies könnte auf eine gewisse Überbewertung hindeuten. Investoren sollten sich diese Zahl genau ansehen, denn ein hohes KGV könnte bedeuten, dass der Markt hohe Erwartungen an das künftige Gewinnwachstum des Unternehmens hat. Die richtige Balance zwischen Rentabilität und Bewertung ist für Micron entscheidend, um in der dynamischen Technologiebranche wettbewerbsfähig zu bleiben.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 74,74 USD pro Aktie.

Zusammenfassung

Micron hat in Q4 seine Widerstandsfähigkeit unter Beweis gestellt und die Erwartungen trotz regulatorischer Hürden und Marktherausforderungen übertroffen. Die strategische Positionierung des Unternehmens in der sich entwickelnden Halbleiterlandschaft verspricht gutes Wachstum für die Zukunft. Obwohl Micron mit Rentabilitäts- und Bewertungsproblemen konfrontiert ist, hat das Unternehmen erhebliche Fortschritte bei der Stabilisierung seiner Lagerbestände gemacht, was ein positiver Indikator für die Dynamik von Angebot und Nachfrage ist. Bei einer Rückkehr zur Profitabilität könnte der faire Wert von 74,74 USD pro Aktie erreicht werden.

Quellen: Micron Technology Inc, Reuters, London Stock Exchange Group, TradingView, Koyfin