Autor/in: Nkosilathi Dube, Trive Financial Marktanalyst

In der sich ständig verändernden Landschaft der Pharmaindustrie hat die Performance von Pfizer Inc. (ISIN: US7170811035) im zweiten Quartal die Aufmerksamkeit der Finanzexperten auf sich gezogen. Der Aktienkurs des Unternehmens hat eine schwierige Phase hinter sich und ist seit Jahresbeginn um 30,50 % gesunken, was hauptsächlich auf die nachlassende Nachfrage nach dem einst begehrten Impfstoff Covid-19 und dem antiviralen Medikament zurückzuführen ist.

Während die Welt in die Post-Pandemie-Ära eintritt, sind Umsatz und Gewinn eingebrochen, was das Abflauen des Pandemie-Booms widerspiegelt. Da weniger Impfstoffe verabreicht wurden, hatte Pfizer Schwierigkeiten, das frühere Umsatzniveau zu halten, was sich in einem Umsatz von 12,73 Mrd. USD im zweiten Quartal widerspiegelt, der unter den Erwartungen der Wall Street von 13,27 Mrd. USD lag.

Dennoch zeigte Pfizer eine lobenswerte Widerstandsfähigkeit und übertraf die Gewinnschätzungen für das zweite Quartal mit 0,67 USD pro Aktie gegenüber den prognostizierten 0,57 USD pro Aktie. Trotz der schwierigen Marktstimmung ist die Fähigkeit des Pharmakonzerns, die Erwartungen zu übertreffen, ein Hoffnungsschimmer.

Die 1,6 Mrd. USD Umsatz mit Covid-19-Produkten verblassen jedoch im Vergleich zu den 17 Mrd. USD im Vorjahreszeitraum, was die anhaltenden Auswirkungen der schwächeren Covid-19-Umsätze auf den Umsatz von Pfizer unterstreicht. Wie geht es weiter für den Pharmakonzern?

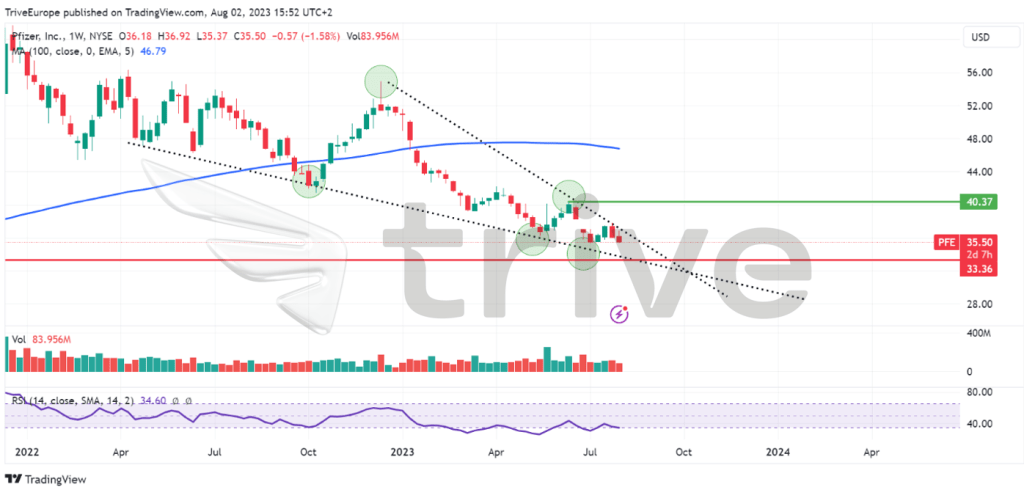

Technische Analyse

Die Kursentwicklung der Aktie von Pfizer Inc. steht im Rampenlicht, da sich ein überzeugendes technisches Muster abzeichnet. Die absteigende Keilformation, die durch eine abnehmende Größe der Kursbewegungen innerhalb des Keilkanals gekennzeichnet ist, deutet auf eine mögliche Unterbrechung des aktuellen Abwärtstrends hin, da sich der Aktienkurs in der Nähe eines 29-Monatstiefs befindet.

Diese Unterstützung wurde Anfang 2021 bei 33,36 USD pro Aktie fest etabliert, was einem bemerkenswerten Anstieg auf ein Allzeithoch im selben Jahr vorausging. Umgekehrt markierte ein jüngstes Swing-Hoch innerhalb des Abwärtstrends einen Widerstand bei 40,37 USD pro Aktie, der eine erhebliche Hürde für jede potenzielle Aufwärtsdynamik darstellt.

Die Marktstimmung ist gespalten, da sich Pfizer mit dem 29-Monats-Tief einem entscheidenden Punkt nähert. Da der Relative-Stärke-Index (RSI) überverkaufte Bedingungen anzeigt, könnte dies auf eine bevorstehende Trendwende hindeuten. Die Aussicht auf einen volumenstarken Ausbruch über den absteigenden Keil könnte auf eine Aufwärtsdynamik hindeuten, die optimistische Investoren anzieht.

Setzt sich der Abwärtstrend jedoch fort, könnte die Unterstützung bei 33,36 USD wie ein Magnet auf Schnäppchenjäger wirken, die die Aktie mit einem weiteren Abschlag kaufen wollen. Die Marke von 40,37 USD pro Aktie wird wahrscheinlich von optimistischen Investoren als interessanter Punkt für eine Aufwärtsbewegung ins Auge gefasst.

Fundamentalanalyse

Finanzexperten haben die Ergebnisse von Pfizer Inc. für das zweite Quartal genau unter die Lupe genommen, da sich der Pharmariese auf die bevorstehende Post-Pandemie-Ära vorbereitet. Der starke Rückgang der COVID-19-Infektionsraten und die nachlassende Nachfrage nach Impfstoffen hatten erhebliche Auswirkungen auf die Umsatz- und Ergebniszahlen.

Der Umsatz von Pfizers COVID-19-Impfstoff Comirnaty sank im zweiten Quartal um 83 % auf USD 1,49 Mrd., während der Umsatz des antiviralen Medikaments Paxlovid um 98 % auf USD 143 Mio. zurückging. Diese Rückgänge sind auf die weltweit niedrigen Infektionsraten zurückzuführen und wirkten sich auf den Gesamtumsatz aus, der um 54 % auf 12,73 Mrd. USD sank. Sowohl das US-amerikanische als auch das internationale Segment verzeichneten deutliche Umsatzrückgänge und trugen damit weiter zum Gesamtumsatzrückgang bei. Der internationale Umsatz sank um 59 % auf 6,55 Mrd. USD, während der Umsatz in den USA um 45 % auf 6,2 Mrd. USD zurückging.

Auch das Ergebnis war betroffen: Pfizer meldete für das zweite Quartal einen Nettogewinn von 2,33 Mrd. USD oder 41 Cents pro Aktie. Das ist ein deutlicher Rückgang gegenüber den 9,91 Mrd. USD bzw. 1,73 USD pro Aktie im Vorjahreszeitraum.

Der strategische Wandel, mit dem das Unternehmen angesichts der veränderten Marktdynamik über Wasser gehalten werden soll, wurde deutlich, als sich Pfizer auf Fusionen und Übernahmen vielversprechender Gesundheitsunternehmen außerhalb des COVID-19-Bereichs orientierte. Insbesondere die Übernahme von Seagen dürfte Pfizers Portfolio an Krebsmedikamenten um eine Antikörpertherapie erweitern.

Es bestehen jedoch weiterhin Unsicherheiten, da Pfizer sich auf eine mögliche anhaltende Schwäche seines COVID-Geschäfts vorbereitet. Das Unternehmen erwägt aktiv Kostensenkungsmaßnahmen, die sich auf das COVID-bezogene Segment konzentrieren. Darüber hinaus bereitet sich Pfizer zusammen mit Moderna und Novavax auf den Übergang der COVID-Produkte auf den kommerziellen Markt vor, was bedeutet, dass sie Impfstoffe und Behandlungen direkt an Gesundheitsdienstleister verkaufen werden.

Mit Blick auf die Zukunft hat Pfizer seine Umsatzprognose für den Rest des Jahres nach unten korrigiert. Das Unternehmen senkte das obere Ende seiner Umsatzprognose für 2023 um 1 Mrd. USD auf 70 Mrd. USD. Darin enthalten sind die prognostizierten Umsätze von Comirnaty in Höhe von ca. 13,5 Mrd. USD, was einem Rückgang von 64 % gegenüber 2022 entspricht, und von Paxlovid in Höhe von ca. 8 Mrd. USD, was einem Rückgang von 58 % entspricht. Ohne die COVID-19-Medikamente erwartet Pfizer für 2023 ein operatives Umsatzwachstum von 6 % bis 8 %, ein Rückgang gegenüber der bisherigen Prognose von 7 % bis 9 %.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

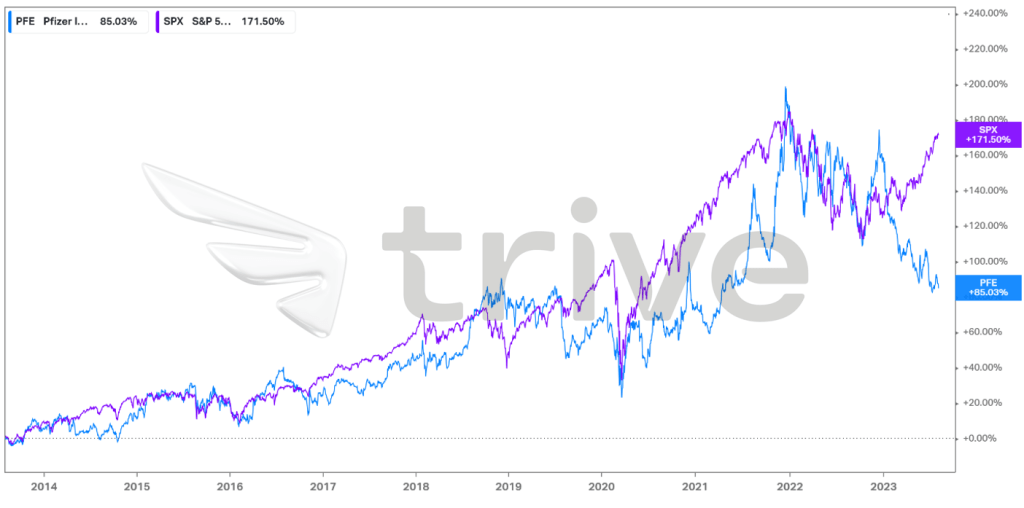

In den letzten zehn Jahren ist der Aktienkurs von Pfizer um 85 % gestiegen, während der S&P-500 um beeindruckende 171,50 % zugelegt hat. Dies deutet darauf hin, dass der Pharmariese mit der allgemeinen Marktentwicklung nur schwer Schritt halten kann. Die ehemals positive Korrelation mit dem S&P-500 hat sich insbesondere seit Ende 2022 ins Negative gewandelt, da die schwachen COVID-19-Umsätze von Pfizer die Investoren an den Aussichten des Unternehmens zweifeln lassen. Die sich verschlechternde Marktstimmung deutet auf eine schwierige Phase für Pfizer hin, in der das Unternehmen versucht, das Vertrauen der Investoren zurückzugewinnen und die Unsicherheiten in der Zeit nach der Pandemie zu bewältigen.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

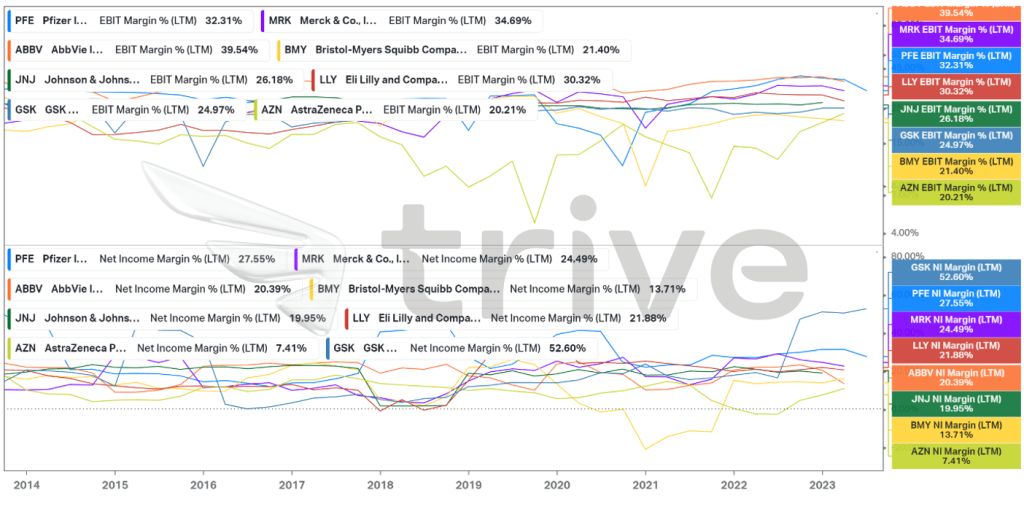

Pfizer Inc. hat seine operative Rentabilität trotz der Herausforderungen des Marktes aufrechterhalten und bietet wettbewerbsfähige Renditen unter seinen namhaften Konkurrenten. Mit einer beeindruckenden EBIT-Marge von 32,31 % übertrifft das Unternehmen viele seiner Konkurrenten. Darüber hinaus deutet die Fähigkeit von Pfizer, höhere Renditen pro Verkaufseinheit als seine Konkurrenten zu erzielen, auf eine solide Finanzlage und ein vielversprechendes Wachstumspotenzial hin. Investoren können sich über die stabilen Rentabilitätskennzahlen von Pfizer inmitten von Marktschwankungen freuen.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

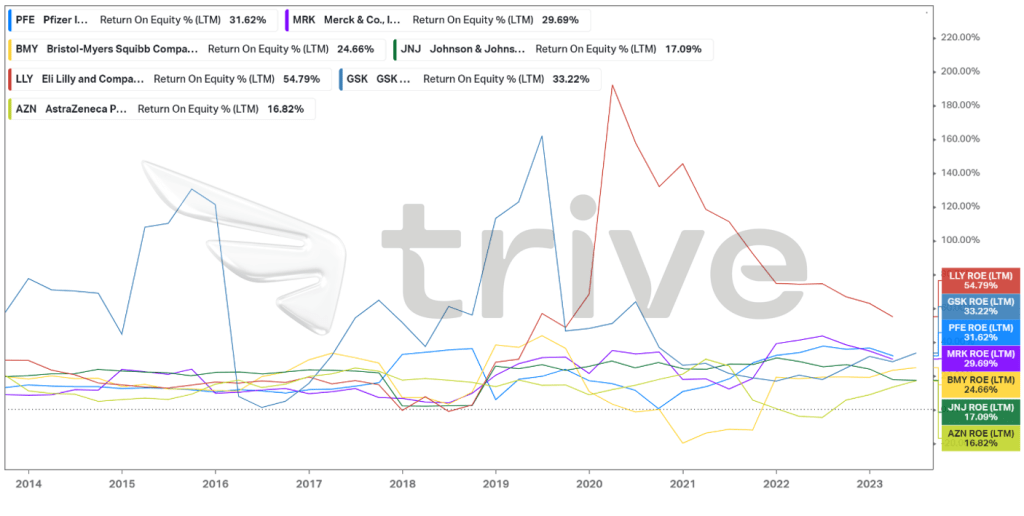

Pfizer Inc. hat in den letzten zehn Jahren eine stabile und gesunde Eigenkapitalrendite (ROE) von 31,62 % erzielt und damit die meisten namhaften Wettbewerber weltweit übertroffen. Diese beständige Leistung spiegelt die starke finanzielle Position des Unternehmens wider und sollte die Marktstimmung und das Vertrauen der Investoren in die Rentabilität von Pfizer stärken.

Der faire Wert von 41,00 USD pro Aktie wurde durch eine Discounted-Cashflow-Bewertung ermittelt.

Zusammenfassung

Die Marktstimmung für Pfizer ist gemischt. Der Umsatzrückgang im Zusammenhang mit COVID-19 stellt eine Herausforderung dar und veranlasst Investoren und Trader zur Zurückhaltung. Die strategischen Bemühungen des Unternehmens, sein Portfolio durch Akquisitionen zu diversifizieren und zu stärken, signalisieren jedoch einen potenziellen Weg zur Erholung und zu künftigem Wachstum. Sollte dies gelingen, könnte der faire Wert von 41,00 USD pro Aktie mittel- bis langfristig erreicht werden.

Quellen: Pfizer Inc, Reuters, CNBC, Moody’s, TradingView, Koyfin