von Nkosilathi Dube, Trive Financial Analyst

Apple (ISIN: US0378331005), der Technologiegigant und das weltweit erfolgreichste Unternehmen, hat in letzter Zeit eine turbulente Zeit an der Börse erlebt. Obwohl das Unternehmen in zwei aufeinander folgenden Quartalen die Gewinnprognosen der Wall Street übertraf und der Aktienkurs im Juli einen neuen Höchststand erreichte, zogen sich die Investoren plötzlich zurück.

Im September tauchten Berichte über ein mögliches Verbot von Apple iPhones für chinesische Regierungsangestellte auf, was zu einem schwindelerregenden Verlust von 200 Mrd. USD an Marktwert führte. China ist für Apple von zentraler Bedeutung, da das Land 18 % des Umsatzes erwirtschaftet und der drittgrößte Markt des Unternehmens ist.

Die Geschichte nahm jedoch eine Wendung, als das chinesische Außenministerium schnell reagierte und bestritt, dass es Gesetze oder Vorschriften gebe, die den Kauf und die Nutzung von Mobiltelefonen ausländischer Marken wie Apple verbieten. Dieser Vorfall ereignete sich inmitten eines eskalierenden Technologiekonflikts zwischen China und den USA, der darin gipfelte, dass der Kurs der Apple-Aktie von seinem Höchststand um fast 12 % fiel.

Inmitten dieser Turbulenzen gab es jedoch einen Lichtblick: die Markteinführung des iPhone 15, das laut Wedbush seinen Vorgänger, das iPhone 14, bei den Verkaufszahlen um beachtliche 10 % übertraf. Diese Wendungen zeigen die Widerstandsfähigkeit von Apple gegenüber geopolitischen Schwankungen und sein unermüdliches Streben nach Innovation.

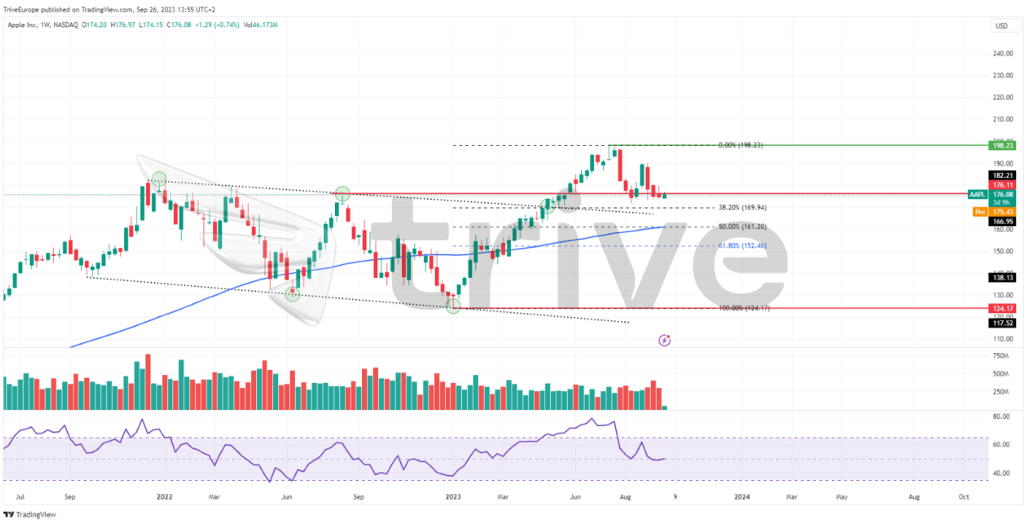

Technische Analyse

Der Kursverlauf der Apple-Aktie zeigt einen vielversprechenden Aufwärtstrend, der sich in der Position oberhalb des gleitenden 100-Tage-Durchschnitts widerspiegelt. Ein Ausbruch aus dem einengenden Abwärtstrendkanal bestätigt diese Aufwärtsdynamik. Die entscheidende Wende trat ein, als der Kurs die Schwelle von 176,11 USD pro Aktie überschritt, die sich von einem Widerstand in eine solide Unterstützung verwandelte.

Der Aufwärtstrend stieß jedoch bei 198,23 USD pro Aktie auf Widerstand und löste einen Abschwung aus, der durch den regulatorischen Druck aus China ausgelöst wurde. Die entscheidende Frage ist nun, ob die Unterstützung bei 176,11 USD hält. Wenn sie hält, könnte sie den Investoren potenzielle Gewinne bescheren.

Umgekehrt könnte ein signifikanter volumenbedingter Durchbruch unter dieses Niveau eine negative Stimmung signalisieren, was die Aufmerksamkeit auf die Fibonacci-Retracement-Levels als Zwischenunterstützungen lenken würde, insbesondere auf das 50 %- und das 61,80 %-Level. Da der Aktienkurs bei Annäherung an diese Niveaus von einem abnehmenden Abwärtsvolumen begleitet wird, könnte dies auf eine mögliche Trendwende hindeuten. Sollte der Optimismus wieder die Oberhand gewinnen, könnten Investoren den Höchststand von 198,23 USD pro Aktie ins Visier nehmen.

Fundamentalanalyse

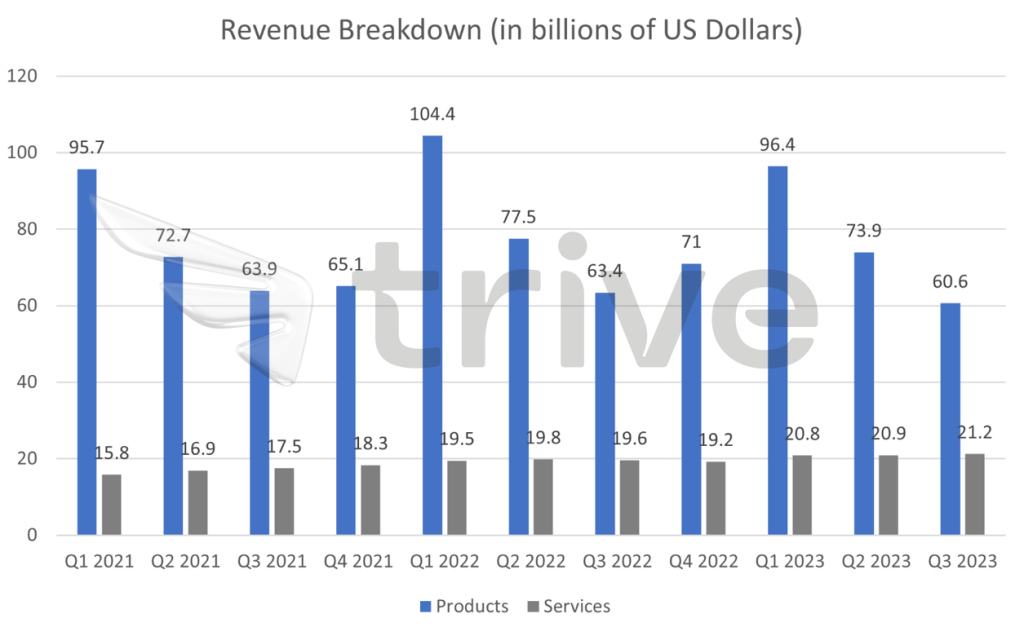

Der Technologiegigant meldete einen Quartalsumsatz von 81,8 Mrd. USD, was einem leichten Rückgang von 1 % gegenüber dem Vorjahr entspricht. Der Rückgang ist vor allem auf ein Minus von 4 % im Produktsegment zurückzuführen, das einen Umsatz von 60,58 Mrd. USD erwirtschaftete.

Innerhalb des Produktsegments ging der Umsatz mit dem Flaggschiff iPhone um 2 % auf 39,67 Mrd. USD zurück. Der iPad-Umsatz erlitt einen deutlichen Rückschlag und sank im Jahresvergleich um 20 % auf 5,80 Mrd. USD, während der Mac-Umsatz um 7 % auf 6,84 Mrd. USD zurückging. Diese Zahlen unterstreichen das schwierige Marktumfeld für wichtige Hardwareprodukte.

Trotz des Rückgangs der iPhone-Verkäufe zeichnet sich ein positiver Trend ab: Immer mehr Nutzerinnen und Nutzer wechseln von Android zum iPhone, insbesondere in China. Diese Verschiebung ist ein gutes Zeichen für den Marktanteil von Apple und unterstreicht die Stärke der Marke.

Im Gegensatz dazu verzeichnete Apples Dienstleistungssparte ein robustes Wachstum, das den Gesamtrückgang ausglich. Dieses Segment, das Abonnements, Streaming, Garantien, Werbung und Zahlungen umfasst, verzeichnete ein beeindruckendes Wachstum von 8 % gegenüber dem Vorjahr, nach einem Anstieg von 5,5 % im Vorquartal. Das Unternehmen konnte seine aktive Basis von 2 Mrd. Geräten effektiv monetarisieren, wobei mehr als 1 Mrd. kostenpflichtige Abonnements wesentlich zu dieser positiven Entwicklung beitrugen. Der Anstieg der Dienstleistungseinnahmen erreichte einen historischen Höchststand und spiegelt den Erfolg von Apple bei der Diversifizierung seiner Einnahmequellen und der Nutzung seiner großen Nutzerbasis wider.

Der Nettogewinn stieg im Vergleich zum Vorjahresquartal leicht um 2,26 % auf 19,88 Mrd. USD. Diese Verbesserung ist in erster Linie auf eine verbesserte Bruttomarge zurückzuführen, die im Vergleich zum Vorjahresquartal um 126 Basispunkte auf 44,52 % stieg. Der Produktbereich spielte bei dieser Verbesserung eine entscheidende Rolle, was die Anstrengungen von Apple zur Optimierung der Hardware-Rentabilität verdeutlicht.

Der Gewinn je Aktie (EPS) lag im Berichtsquartal bei 1,26 USD und damit um beachtliche 5 % über dem Vorjahreswert. Die Investoren blieben jedoch wachsam angesichts des vorsichtigen Ausblicks von Apple für das September-Quartal, in dem ein Umsatzrückgang von 1 % gegenüber dem Vorjahr und Bruttomargen zwischen 44 % und 45 % erwartet werden.

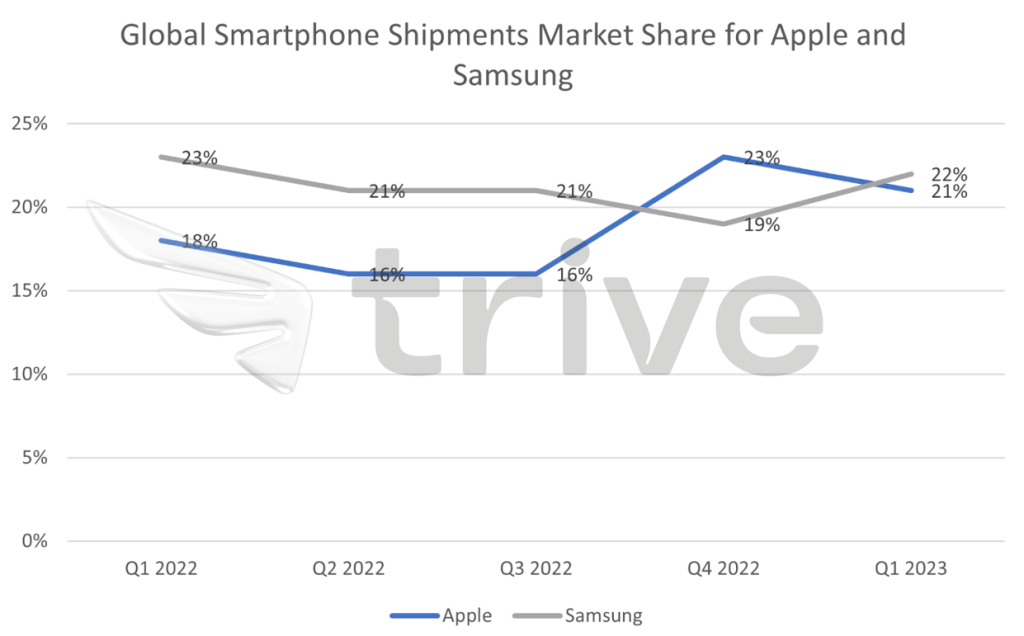

Quelle: Trive – Counterpoint Research, Nkosilathi Dube

Im weltweiten Smartphone-Markt liefern sich Apple und Samsung einen erbitterten Kampf um Marktanteile. Im Jahr 2023 wird Apple einen etwas geringeren Anteil von knapp über 20 % halten, während Samsung mit 22 % an der Spitze liegen wird. Die vorübergehende Vormachtstellung von Apple im vierten Quartal 2022 verdeutlicht den intensiven Wettbewerb auf dem Smartphone-Markt, auf dem die Branchenführer durch Innovationen und strategische Maßnahmen ständig um die Vorherrschaft kämpfen.

Quelle: Trive – Apple, Nkosilathi Dube

Bei der Bewertung der finanziellen Leistung von Apple wird deutlich, dass das Unternehmen auf dem Markt für seine Hardware-Angebote einem starken Wettbewerb ausgesetzt ist. Die Fähigkeit des Unternehmens, aus seiner großen und loyalen Nutzerbasis Kapital zu schlagen, um die Einnahmen aus Dienstleistungen zu steigern, zeugt jedoch von Anpassungsfähigkeit und einem klugen Diversifizierungsansatz. Diese strategische Verlagerung auf Dienstleistungen hat verlässliche und wiederkehrende Einnahmequellen geschaffen, die ein Gegengewicht zu den schwankenden Hardwareverkäufen bilden. Während das Produktgeschäft einen größeren Anteil am Umsatz hat und saisonalen Schwankungen, insbesondere im ersten Quartal aufgrund der Urlaubsnachfrage, unterliegt, erweist sich das Servicegeschäft als verlässliche Geschäftsgrundlage, die sich durch Stabilität und Robustheit auszeichnet.

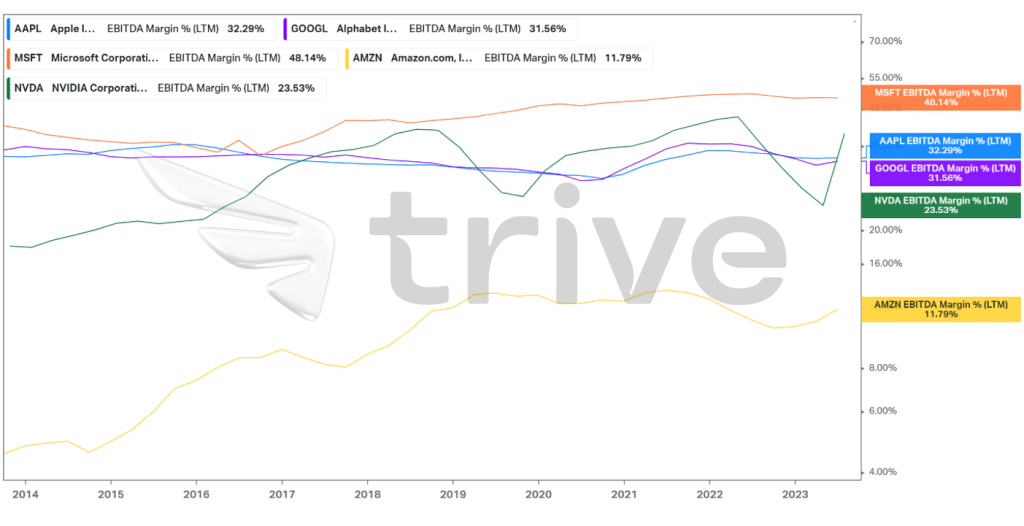

Quelle: Trive – Koyfin, Nkosilathi Dube

Mit einer beeindruckenden EBITDA-Marge von 32,29 % ist Apple das profitabelste Unternehmen im Technologiesektor. Diese Kennzahl übertrifft den Durchschnitt der Hauptkonkurrenten im Technologiesektor, der bei 29,46 % liegt, um ein Vielfaches. Eine höhere EBITDA-Marge bedeutet, dass Apple einen größeren Anteil seines Umsatzes in einen Betriebsgewinn vor Zinsen, Steuern und Abschreibungen umwandelt. Dies deutet auf eine robuste betriebliche Effizienz hin, die es Apple ermöglicht, ein gesundes Endergebnis zu erzielen. Diese starke Leistung unterstreicht das außergewöhnliche Finanzmanagement und die operativen Fähigkeiten von Apple und macht das Unternehmen zu einem der führenden Unternehmen in der wettbewerbsintensiven Technologielandschaft.

Quelle: Trive – Koyfin, Nkosilathi Dube

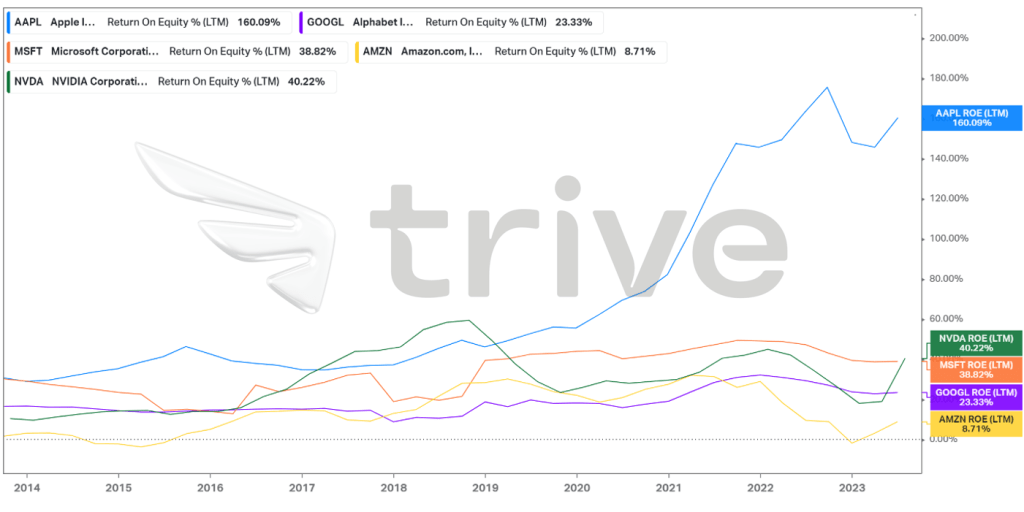

Apple sticht unter den Technologieaktien durch seine bemerkenswerte Rentabilität hervor. Was Apple wirklich auszeichnet, ist seine außergewöhnliche Eigenkapitalrendite, die beeindruckende 160,09 % erreicht. Damit steht Apple an der Spitze der Technologiewerte und beweist seine beispiellose Fähigkeit, seinen Aktionären außergewöhnliche Renditen zu bieten. Diese starke finanzielle Leistung zeugt von Apples solider Geschäftstaktik und seiner inhärenten Stärke im hart umkämpften Technologiesektor.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 202,55 USD pro Aktie.

Zusammenfassung

Die Reise von Apple ins Jahr 2023 war ein Beweis für die Widerstandsfähigkeit und Anpassungsfähigkeit des Unternehmens in einer sich ständig verändernden Technologielandschaft. Trotz der Herausforderungen, denen sich das Unternehmen stellen musste, darunter regulatorischer Druck und Marktfluktuationen, konnte sich Apple dank seiner strategischen Fähigkeiten und innovativen Produkteinführungen an der Spitze behaupten. Die soliden Finanzkennzahlen des Unternehmens, darunter eine beeindruckende EBITDA-Marge und eine erstaunliche Eigenkapitalrendite, unterstreichen seine starke Position in der Branche. Mit einem fairen Wert von 202,55 USD pro Aktie bleibt Apple ein Eckpfeiler in der Welt der Technologie.

Quellen: Apple Inc, Reuters, CNBC, Wedbush, TradingView, Koyfin