von Nkosilathi Dube, Trive Financial Marktanalyst

Caterpillar Inc (ISIN: US1491231015), der weltweit führende Hersteller von Bau- und Bergbaumaschinen, sorgte mit seinen über den Erwartungen liegenden Q2-Ergebnissen für Aufsehen an der Wall Street.

Das Unternehmen erzielte einen beeindruckenden Gewinn pro Aktie von 5,55 USD und übertraf damit die Schätzungen um 21,33 %. Auch der Umsatz lag mit 17,32 Mrd. USD um 5,19 % über den Schätzungen. Dieser Erfolg ist auf gestiegene Umsätze in den Bereichen Bau- und Bergbaumaschinen zurückzuführen, was den Aufwärtstrend von Caterpillar unterstreicht.

Dieser Erfolg baut auf einem positiven Bericht für das erste Quartal auf, der die anhaltende finanzielle Stärke des Unternehmens unterstreicht. Die bemerkenswerten Ergebnisse von Caterpillar für das zweite Quartal und die vielversprechenden Prognosen haben das Vertrauen der Investoren wiederhergestellt und zu einem starken Anstieg des Aktienkurses auf ein Allzeithoch geführt. Beeindruckend ist, dass der Aktienkurs seit Jahresbeginn bereits um 17,48 % gestiegen ist und damit das fünfte Jahr in Folge eine Steigerung des Marktwertes verzeichnet.

Technische Analyse

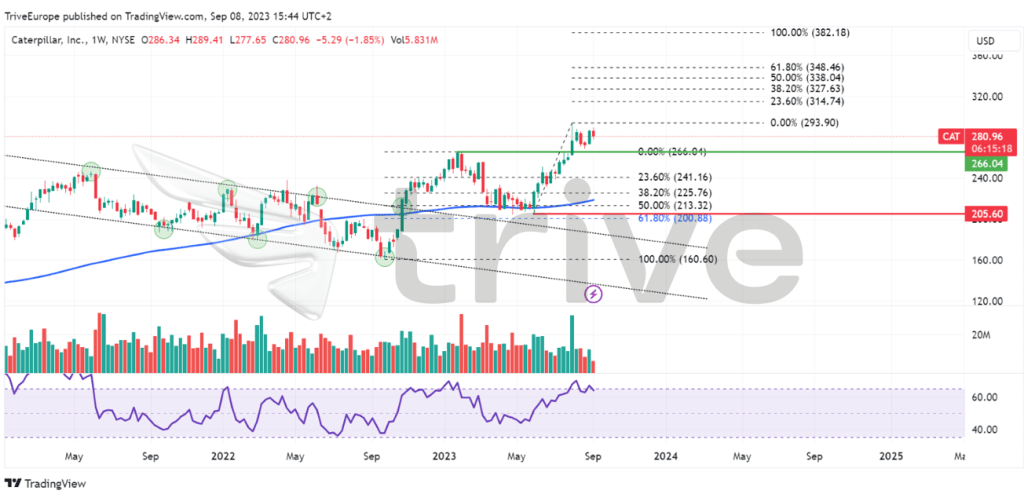

Die Aktie von Caterpillar befindet sich in einem Aufwärtstrend, der durch eine starke Performance in der ersten Jahreshälfte begünstigt wurde. Die Aktie kletterte auf Rekordhöhen und durchbrach den bisherigen Widerstand bei 266,04 USD pro Aktie und etablierte dieses Niveau als neu gefundene Unterstützung. Der schnelle Anstieg in Richtung des Allzeithochs ist auf das 61,80 % Fibonacci Retracement Golden Ratio zurückzuführen, das die Bewegung nach einem Retracement vom Widerstandsniveau einleitete und die 200,00 USD pro Aktie als wichtige Unterstützung festigte.

Sollte das positive Momentum anhalten, werden die Investoren ihre Aufmerksamkeit wahrscheinlich auf das Niveau von 314,74 USD pro Aktie richten, das durch die 23,60 % Fibonacci-Extension angezeigt wird. Umgekehrt könnte das Niveau von 266,04 USD im Falle eines Pullbacks als eindrucksvolle Barriere fungieren. Ein Durchbrechen dieser Marke könnte jedoch das Interesse anspruchsvollerer Käufer wecken, die auf die Marke von 200,00 USD pro Aktie abzielen. Die Reaktion des Marktes spiegelt einen kollektiven Optimismus in Bezug auf die Leistung von Caterpillar wider.

Fundamentalanalyse

Caterpillar Inc. hat im zweiten Quartal mit einem atemberaubenden Anstieg von 22 % bei Umsatz und Gewinn auf insgesamt 17,3 Mrd. USD eine außergewöhnliche Leistung erbracht. Dieser beträchtliche Anstieg wurde durch ein höheres Verkaufsvolumen und eine vorteilhafte Preisentwicklung begünstigt, die in erster Linie auf die gestiegene Nachfrage nach Baumaschinen zurückzuführen war. Der strategische Ansatz des Unternehmens, der unter anderem den Ausbau des Händlernetzes und den verstärkten Direktvertrieb an Kunden vorsieht, spielte bei diesem Erfolg eine entscheidende Rolle.

Das Bausegment verzeichnete einen bemerkenswerten Umsatzanstieg von 19 % auf 1,121 Mrd. USD. Dieses Wachstum wurde durch ein höheres Absatzvolumen und eine vorteilhafte Preisgestaltung, insbesondere in Nordamerika, begünstigt. Trotz leicht rückläufiger Absatzmengen konnte dies in Lateinamerika durch günstige Preise teilweise kompensiert werden. In der Region EAME trugen höhere Absatzmengen und eine vorteilhafte Preisgestaltung zum Anstieg bei, während der Umsatz in der Region Asien/Pazifik stabil blieb.

In der Rohstoffindustrie verzeichnete Caterpillar einen beeindruckenden Anstieg des Gesamtumsatzes um 20 % auf 602 Mio. USD. Dieser Aufschwung war in erster Linie auf gut umgesetzte Preisstrategien und einen Anstieg des Verkaufsvolumens zurückzuführen. Infolgedessen stieg der Gewinn des Segments um beachtliche 108 % auf 385 Mio. USD, was allerdings durch die gestiegenen Materialkosten wieder aufgezehrt wurde.

Das Segment Energie und Transport verzeichnete ebenfalls einen beachtlichen Umsatzanstieg von 27 %, der von der steigenden Nachfrage nach Motoren und Turbinen getragen wurde. Dieser Aufschwung unterstreicht die robuste Nachfrage nach den Baumaschinen von Caterpillar, trotz gestiegener Materialkosten und damit verbundener Preiserhöhungen. Ein wichtiger Treiber für die gestiegene Nachfrage sind die monumentalen Infrastrukturinvestitionen der US-Regierung im Rahmen des bis 2021 geplanten 1 Bio. USD schweren Infrastrukturpakets.

Darüber hinaus haben die gestiegenen Ausgaben der Bergbauunternehmen zur Deckung der wachsenden Nachfrage nach wichtigen Mineralien wie Lithium und seltenen Erdmetallen für Elektrofahrzeuge den Absatz von Bergbaumaschinen weiter angekurbelt. Es wird erwartet, dass sich dieser Trend fortsetzt, angetrieben durch erhöhte Infrastrukturausgaben in den USA. Bedenken hinsichtlich der Verfügbarkeit von Arbeitskräften und Materialien bleiben jedoch ein Faktor, der in der boomenden Baubranche im Auge behalten werden muss.

Die finanzielle Umsicht von Caterpillar zeigt sich in der Rückführung von 2,0 Mrd. USD an die Aktionäre durch strategische Aktienrückkäufe und Dividenden im Quartal. Darüber hinaus stiegen die operativen Margen deutlich auf 21,1 % in Q2 2023 gegenüber 13,6 % in Q2 2022. Der Gewinn pro Aktie für Q2 2023 erreichte 5,67 USD, ein deutlicher Anstieg gegenüber 3,13 USD in Q2 2022.

Da das Unternehmen mit einer robusten Nachfrage aus dem Bau- und Bergbausektor rechnet, dürften die operativen Margen für das Gesamtjahr das obere Ende der bisherigen Prognose erreichen. Dies zeigt, wie anpassungsfähig und widerstandsfähig Caterpillar ist, wenn es darum geht, aus den wichtigsten Wirtschaftsfaktoren Kapital zu schlagen, und unterstreicht die zentrale Rolle des Unternehmens in der globalen Bau- und Bergbauindustrie. Diese soliden Finanzdaten haben den Aktienkurs von Caterpillar auf ein Allzeithoch getrieben, was das Vertrauen der Investoren widerspiegelt und die Voraussetzungen für ein nachhaltiges Wachstum des Marktwerts schafft.

Quelle: Trive – Statista, Nkosilathi Dube

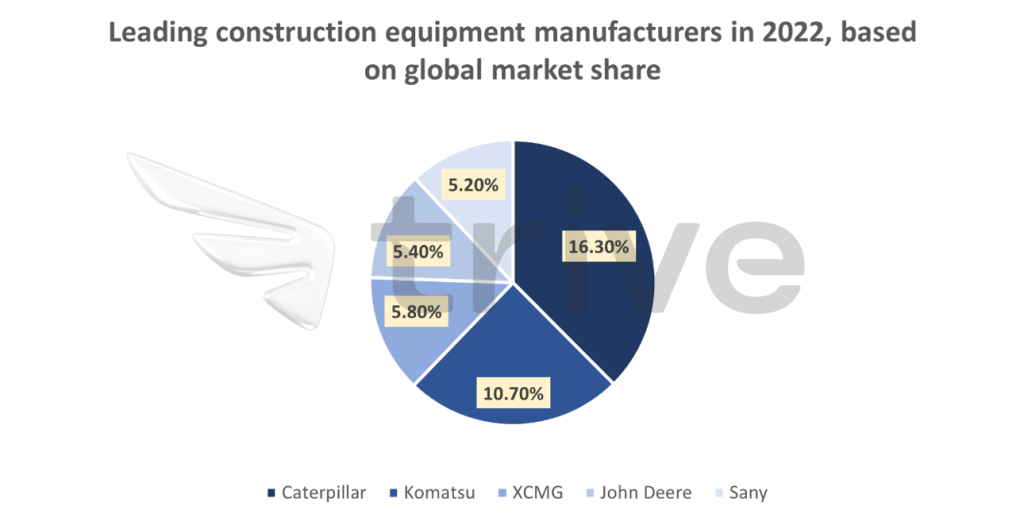

Die Vormachtstellung von Caterpillar im Bausektor wird durch einen Marktanteil von 16,30 % bei Baumaschinen unterstrichen. Diese Dominanz wird deutlich, wenn man sie mit dem nächsten US-Konkurrenten Deere & Company vergleicht, der einen deutlich geringeren Marktanteil von 5,40 % hat. Dieser erhebliche Unterschied, der fast dreimal kleiner ist als der Marktanteil von Caterpillar, unterstreicht die unangefochtene Stellung des Unternehmens in der Branche. Ein derart hoher Marktanteil zeugt nicht nur von der Qualität der Produkte und dem Vertrauen der Kunden, sondern verschafft Caterpillar auch erheblichen Einfluss und Wettbewerbsvorteile, die seine Führungsposition auf dem Baumaschinenmarkt weiter festigen.

Quelle: Trive – Koyfin, Nkosilathi Dube

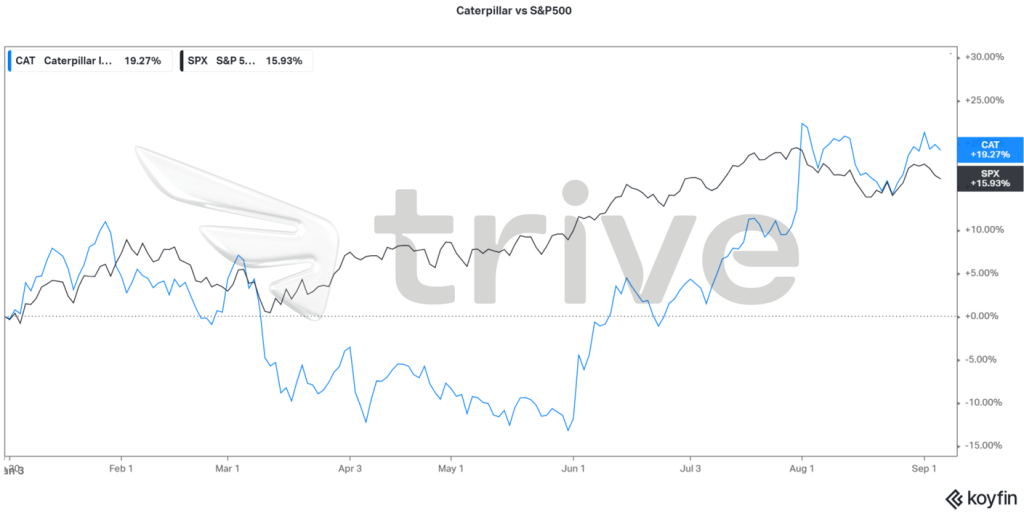

Die Caterpillar-Aktie hat im bisherigen Jahresverlauf eine beeindruckende Performance gezeigt. Sie entwickelte sich besser als der breite Markt, der durch den S&P 500 repräsentiert wird. Mit einem beachtlichen Plus von 19,27 % haben die Investoren eine starke Präferenz für die Caterpillar-Aktie gezeigt. Interessant ist, dass die Caterpillar-Aktie trotz der anfänglichen Underperformance gegenüber dem Index über weite Strecken des Jahres einen Wendepunkt erreichte und zur Jahresmitte deutlich zulegte. Dieser Aufwärtstrend ist ein Zeichen für das wiedergewonnene Vertrauen der Investoren und deutet auf einen optimistischen Ausblick für die zukünftige Entwicklung des Unternehmens hin.

Quelle: Trive – Koyfin, Nkosilathi Dube

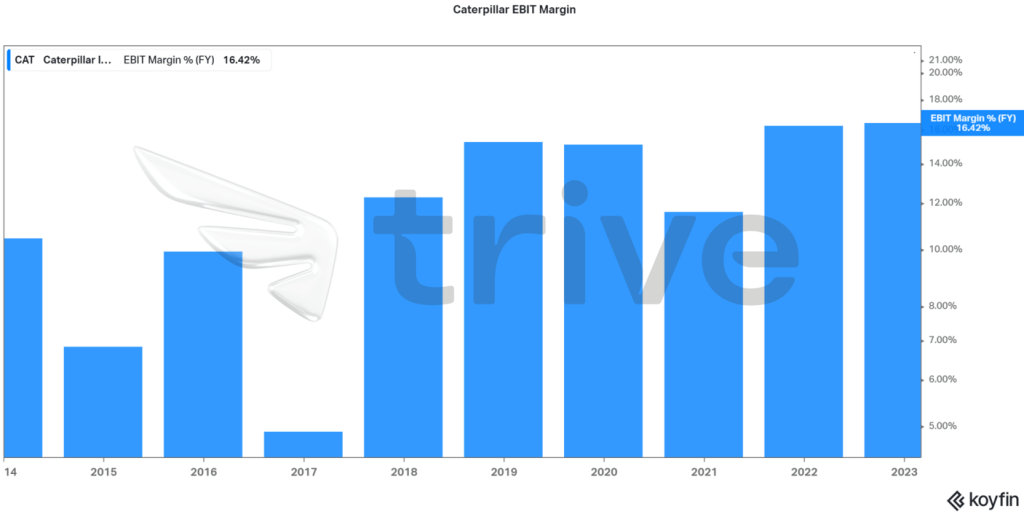

Caterpillar hat in den letzten zehn Jahren eine lobenswerte Erfolgsbilanz nachhaltiger Rentabilität vorzuweisen. Trotz eines erheblichen Rentabilitätseinbruchs im Jahr 2017 erholte sich das Unternehmen schnell und erzielte durchweg robuste EBIT-Margen von über 10 %. Diese Widerstandsfähigkeit unterstreicht die Fähigkeit von Caterpillar, Herausforderungen zu meistern, und stärkt seine Position als finanziell solides und stabiles Unternehmen auf dem Markt.

Quelle: Trive – Koyfin, Nkosilathi Dube

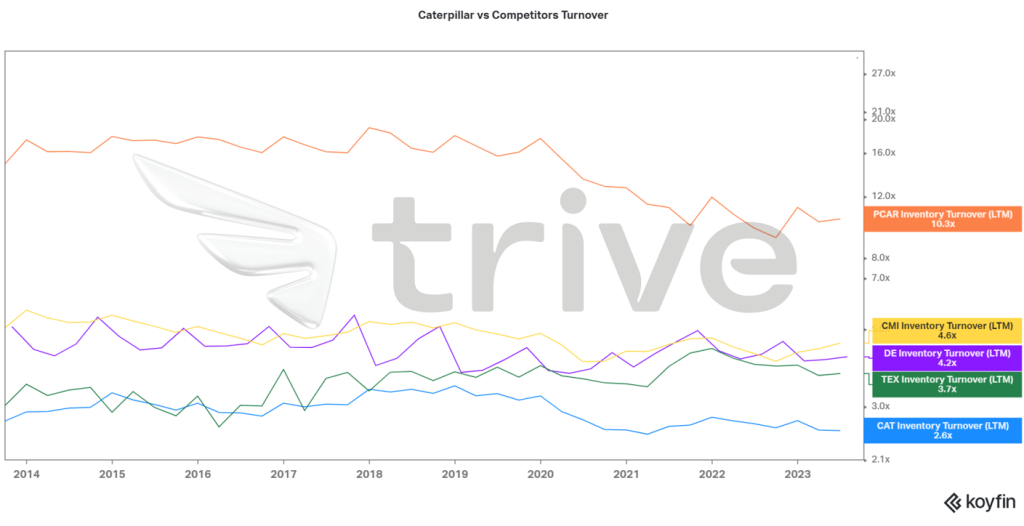

Caterpillar zeichnet sich in der Branche durch eine einzigartige Lagerumschlagshäufigkeit von 2,6x aus, die deutlich unter der seiner führenden Wettbewerber liegt. Dieser Unterschied ist auf die besondere Art des Geschäfts von Caterpillar zurückzuführen. Da Caterpillar schwere Maschinen und Ausrüstungen herstellt, ist das Unternehmen in einem Sektor mit längeren Verkaufszyklen tätig, was längere Zeiträume für Verhandlungen und Vertragsabschlüsse erfordert. Darüber hinaus unterscheiden sich die Produkte des Unternehmens durch ihren hohen Stückwert von schnelldrehenden Konsumgütern, was naturgemäß zu einer geringeren Verkaufsfrequenz und damit zu einem langsameren Lagerumschlag führt. Dies mag im Vergleich zu anderen Unternehmen untypisch erscheinen, entspricht aber der strategischen Ausrichtung von Caterpillar auf die Lieferung hochwertiger Spezialgeräte.

Quelle: Trive – Koyfin, Nkosilathi Dube

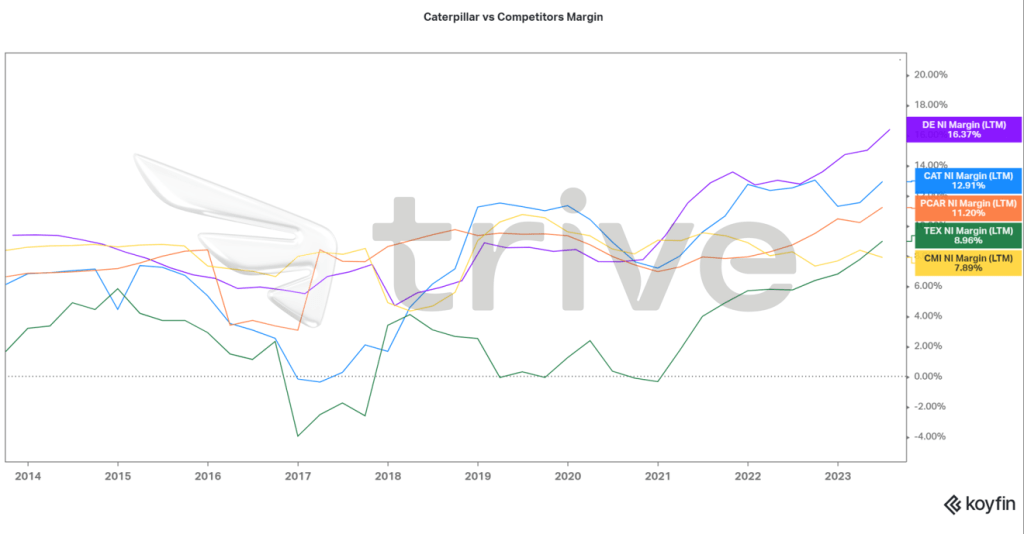

Obwohl der Lagerumschlag von Caterpillar unter dem seiner Konkurrenten liegt, hebt sich das Unternehmen bei der Rentabilität von seinen Wettbewerbern ab. Mit einer robusten Nettogewinnmarge von 12,91 % liegt das Unternehmen nur hinter Deere & Company. Dies zeigt, dass Caterpillar in der Lage ist, Umsatz in Gewinn umzuwandeln, was ein wichtiges Maß für die finanzielle Gesundheit ist. Darüber hinaus unterstreicht das stetige Rentabilitätswachstum des Unternehmens in den letzten zehn Jahren sein Potenzial als beständiger, ertragsorientierter Wert. Dieser anhaltende Aufwärtstrend bei der Rentabilität ist ein gutes Zeichen für Caterpillar und positioniert das Unternehmen als zuverlässigen Akteur in einem wettbewerbsintensiven Marktumfeld.

Quelle: Trive – Koyfin, Nkosilathi Dube

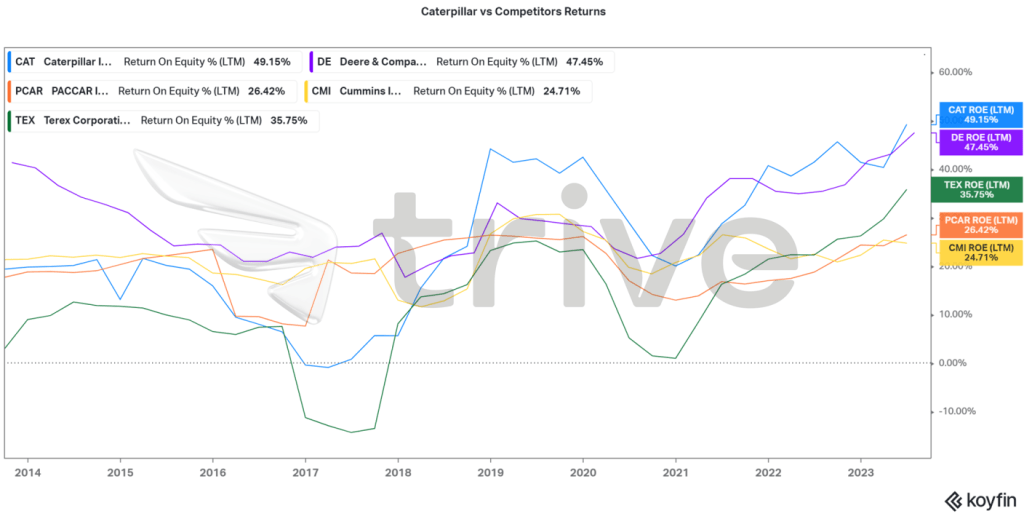

Caterpillar Inc. hebt sich bei der Rendite deutlich von seinen Wettbewerbern ab. Mit einer beeindruckenden Eigenkapitalrendite (ROE) von 49,15 % liegt Caterpillar bei dieser wichtigen Kennzahl an der Spitze. Dies ist ein Zeichen für die außerordentliche Fähigkeit des Unternehmens, aus den Investitionen der Aktionäre Gewinne zu erwirtschaften, und zeigt, wie effizient das Unternehmen sein Eigenkapital einsetzt. Die konstante Entwicklung gesunder Nettogewinnmargen in den letzten zehn Jahren hat wesentlich zu dieser bemerkenswerten Eigenkapitalrendite beigetragen. Die Fähigkeit von Caterpillar, solide Renditen zu erwirtschaften, unterstreicht den finanziellen Scharfsinn des Unternehmens und festigt seine Position als Branchenführer. Diese Fähigkeit, Kapital zu nutzen, ist entscheidend für die Aufrechterhaltung von langfristigem Wachstum und Wertschöpfung.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 305 USD pro Aktie.

Zusammenfassung

Der dominierende Marktanteil von Caterpillar, die anhaltende Rentabilität und die außergewöhnliche Eigenkapitalrendite festigen die Position des Unternehmens als Weltmarktführer in der Herstellung von Bau- und Bergbaumaschinen. Diese finanzielle Stärke unterstreicht die Widerstandsfähigkeit des Unternehmens und positioniert Caterpillar für nachhaltiges Wachstum, was seine zentrale Rolle in der Bau- und Bergbauindustrie unterstreicht.

Quellen: Caterpillar Inc, Reuters, Wall Street Journal, CNBC, Statista, TradingView, Koyfin