Der CEO von Intuit Inc gab bekannt, dass das Unternehmen stark in seine Daten und Fähigkeiten im Bereich der künstlichen Intelligenz (KI) investiert hat, um die Innovation zu beschleunigen. Da das Potenzial von KI in den letzten Monaten immer deutlicher wurde, haben Technologieunternehmen in diese vielversprechende Zukunft investiert, und Intuit Inc. ist eines dieser Unternehmen.

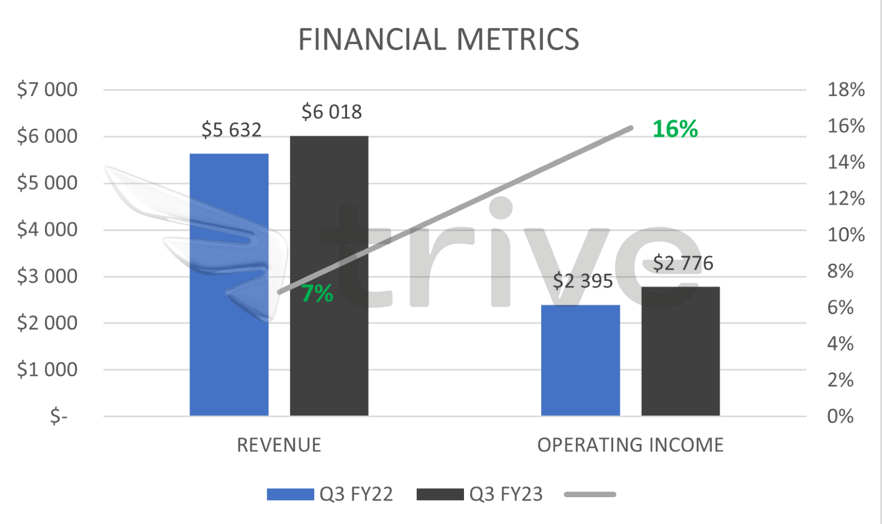

Die Ergebnisse von Intuit für das dritte Quartal fielen gemischt aus: Der Gewinn übertraf die Schätzungen der Wall Street um 5,21 % auf 7,38 USD pro Aktie (standardisiert), während der Umsatz die Marke um 1,20 % auf 6,01 Mrd. USD verfehlte. Das Unternehmen hat jedoch seine Jahresprognosen für Umsatz, Betriebsergebnis und Gewinn angehoben, da sich die Kundenzahlen erholen.

Der Aktienkurs von Intuit könnte 2023 etwas Rückenwind erhalten, wenn die Weltwirtschaft eine leichte Rezession vermeidet und die US-Zinsen sinken, um die Kreditkosten zu senken.

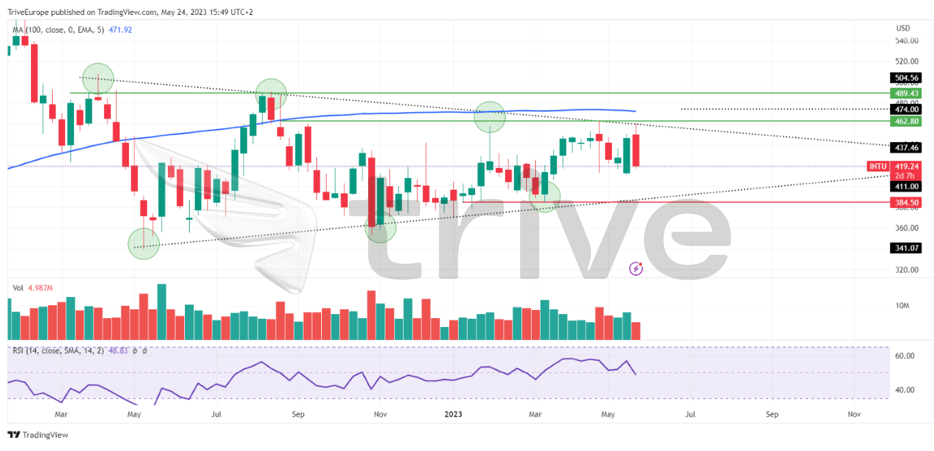

Technische Analyse

Der Kurs der Intuit-Aktie ist in einen Abwärtstrend übergegangen und unter den gleitenden 100-Tage-Durchschnitt gefallen, um einen stabilen Abwärtstrend zu etablieren. Trotz des Unterschreitens des gleitenden Durchschnitts und der Bildung von niedrigeren Hochs und höheren Tiefs hat sich ein symmetrisches Dreiecksmuster gebildet. Unterstützung und Widerstand liegen bei 384,50 USD bzw. 462,80 USD pro Aktie.

Da sich die Spanne zwischen den Höchst- und Tiefstkursen mit der Konsolidierung des Kurses bei geringeren Umsätzen verengt, haben weder die bullischen noch die bärischen Investoren genügend Momentum gewonnen, um den Aktienkurs in eine Richtung zu lenken. Da sich Bullen und Bären streiten, könnte ein Ausbruch über die Widerstandslinie des symmetrischen Dreiecks bei hohem Volumen darauf hindeuten, dass die Bullen den Kampf gewinnen und den Markt aus dem Gleichgewicht bringen, um den Aktienkurs nach oben zu treiben. Das Niveau von USD 489,43, welches das zweite Hoch des Jahres 2022 darstellt, könnte ein wahrscheinliches Ziel werden.

Alternativ könnte es zu einer Trendwende kommen, wenn der Widerstand des symmetrischen Dreiecks hält. Bullische Investoren sind wahrscheinlich am besten positioniert, um bei der Unterstützung des symmetrischen Dreiecks zu kaufen, oder wenn die Volumina beginnen, sich nach unten zu bewegen (was darauf hindeutet, dass die Abwärtsdynamik nachlässt).

Fundamentalanalyse

Der Gesamtumsatz von Intuit stieg im Vergleich zum Vorjahresquartal um 7 % auf 6 Mrd. USD. Alle Geschäftssegmente von Intuit wuchsen und trugen zum Umsatzwachstum bei, mit Ausnahme des Kreditgeschäfts, das im Vergleich zum Vorjahresquartal einen Umsatzrückgang von 23 % verzeichnete.

Der Umsatz von Credit Karma konnte im Vergleich zum Vorjahresquartal nicht gesteigert werden, da sich die gestiegenen Zinsen negativ auf die Nachfrage nach Krediten, einschließlich Privatkrediten, Wohnungsbaudarlehen, Autokrediten und Autoversicherungen, auswirkten.

Die Erträge des Segments Konsumentenkredite stiegen um 3 % auf 3,3 Mrd. USD, wobei der größte Teil der Erträge auf die Gruppe Kleinunternehmen und Selbstständige entfiel. Der Umsatz dieses Segments stieg um 21 % auf 2 Mrd. USD, während das Segment Online Ökosystem einen Sprung um 23 % auf 1,5 Mrd. USD machte. Das Online Segment QuickBooks beeindruckte in diesem Quartal mit einem Umsatzwachstum von 25 %, das auf Kundenwachstum und höhere effektive Preise zurückzuführen ist.

Die positive Umsatzentwicklung schlug sich auch in der Gewinn- und Verlustrechnung nieder: Das Betriebsergebnis stieg um 16 % auf 2,78 Mrd. USD. Der Gewinn pro Aktie stieg im Jahresvergleich um 18 % auf 7,38 USD.

Intuit hat seinen Ausblick nach oben korrigiert, da sich die Unternehmensleitung zuversichtlich über das Geschäft und die Fähigkeit, Kunden an sich zu binden, äußerte. Es wird nun erwartet, dass der Umsatz im laufenden Jahr um 12 bis 13 % auf 14,28 bis 14,32 Mrd. USD steigen wird, nachdem zuvor ein Wachstum von 10 bis 12 % erwartet worden war. Das operative Ergebnis soll um 19 bis 20 % auf 3,07 bis 3,09 Mrd. USD zulegen, zuvor waren 9 bis 13 % prognostiziert worden. Der Gewinn je Aktie wird voraussichtlich zwischen 7,78 und 7,83 USD liegen, was einem Wachstum von 7 % bis 8 % entspricht, während zuvor ein Rückgang von 5 % bis 1 % prognostiziert worden war. Bezüglich der Segmente erwartet das Unternehmen eine positive Entwicklung in allen Segmenten mit Ausnahme von Credit Karma.

Nach Abzinsung der zukünftigen Cashflows ergibt sich für Intuit ein fairer Wert von 474 USD pro Aktie. Sollte sich der Aktienkurs von seinem derzeitigen Niveau aus nach oben bewegen, könnte es Raum für Kursgewinne von mehr als 13 % nach oben geben.

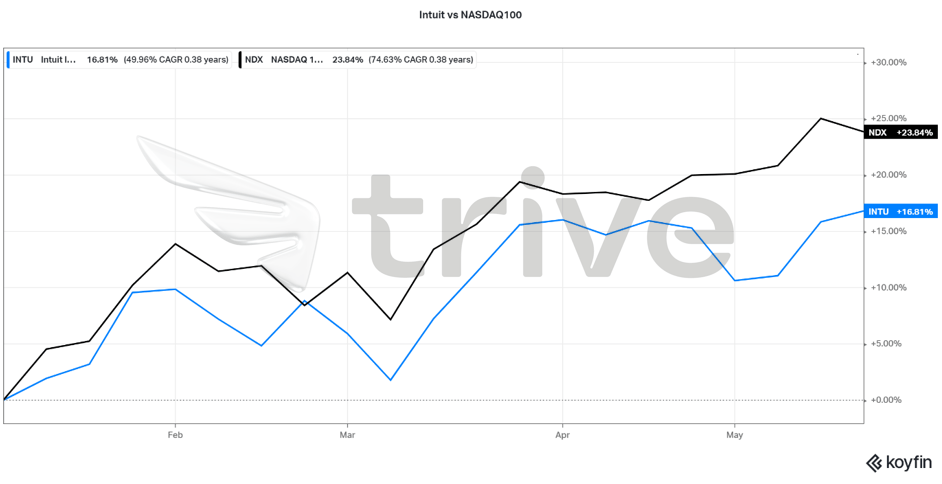

Der Aktienkurs von Intuit korreliert stark mit der Performance des NASDAQ100, da sich beide im Gleichschritt zueinander verhalten. Seit Jahresbeginn hat sich der NASDAQ100 besser behauptet als Intuit, mit einem Zuwachs von 23,84 % gegenüber 16,81 % für Intuit. Der Markt könnte Intuit im Vergleich zu den anderen Komponenten des NASDAQ100 als einen niedrigeren Wert mit geringerem Wachstumspotenzial betrachten.

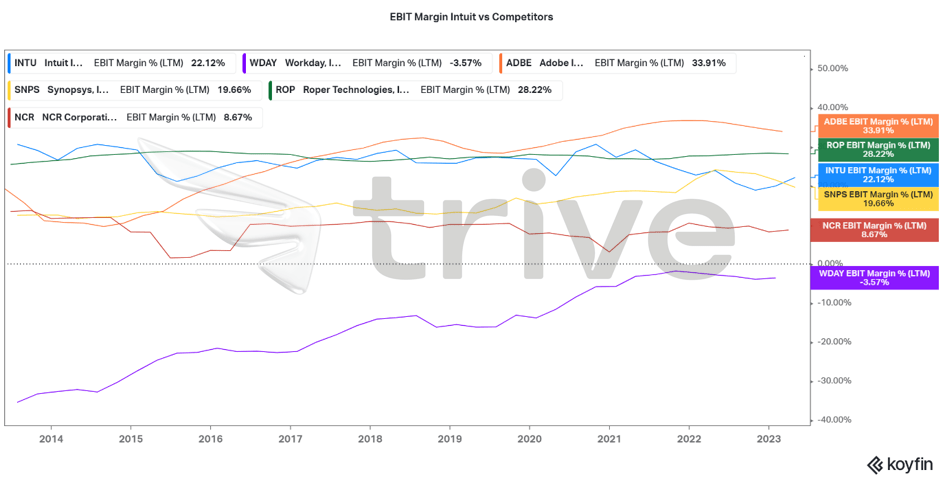

Die EBIT-Marge von Intuit ist relativ gesund und liegt im Durchschnitt der Hauptkonkurrenten. Die Rentabilität des Unternehmens war in den letzten zehn Jahren stabil und bietet weiterhin gute Ertragschancen.

Zusammenfassung

Der Aktienkurs von Intuit hat sich nach dem starken Ausverkauf im vergangenen Jahr nur mühsam wieder erholt. Die Quartalsergebnisse des Unternehmens boten jedoch einen vielversprechenden Ausblick, insbesondere im Hinblick auf das Kundenwachstum. Die Marke von 474 USD pro Aktie könnte erreicht werden, wenn das Unternehmen das Jahr ohne eine leichte Rezession oder einen besonders starken Zinsanstieg übersteht.

Quellen: Intuit Inc, Reuters, TradingView, Koyfin