von Nkosilathi Dube, Trive Financial Marktanalyst

Macy’s Inc (ISIN: US55616P1049) stürmte durch die Berichtssaison und überraschte die Wall Street mit seiner starken Performance. In einer überraschenden Wendung meldete Macy’s einen Gewinn pro Aktie von 0,26 USD, fast doppelt so viel wie erwartet und mit einer bemerkenswerten Differenz von 1,27 % zu den Schätzungen an der oberen Linie.

Unter der Oberfläche spielt sich jedoch eine vielschichtige Entwicklung ab. Trotz dieser finanziellen Leistung ist der Aktienkurs von Macy’s seit Jahresbeginn um 40 % gefallen, was auf die allgemeine Skepsis der Investoren gegenüber dem Konsumgütersektor zurückzuführen ist. Die Turbulenzen in diesem Sektor, die durch die steigende Inflation und die hohen Zinsen noch verschärft wurden, haben die Verbraucher dazu veranlasst, bei ihren Ausgaben vorsichtiger zu sein und das Notwendige dem Luxus vorzuziehen.

Diese dynamische Verlagerung hat dazu geführt, dass die einst florierende Konsumgüterindustrie mit sinkenden Umsätzen zu kämpfen hat, wie das Beispiel Macy’s zeigt. Die Mittelschicht, ein wichtiger Kundenstamm von Macy’s, hat ihr Ausgabeverhalten geändert und ihre Mittel von Mode auf Grundbedürfnisse wie Dienstleistungen und Lebensunterhalt verlagert.

Quelle: Trive – TradingView, Nkosilathi Dube

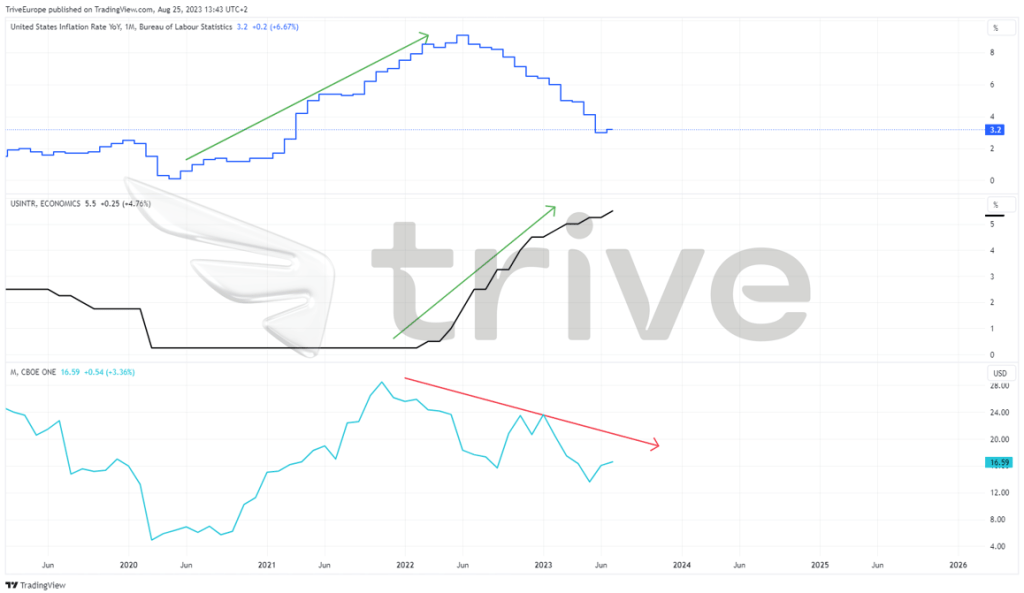

Der Aktienkurs von Macy’s korreliert negativ mit der Inflation und den Zinssätzen in den USA. Der Aktienkurs von Macy’s fiel, als die Inflation anzog und die Zinsen stiegen. Da die Erträge durch die schwächeren Verbraucherausgaben beeinträchtigt wurden, verlor der Aktienkurs die Gunst der Investoren.

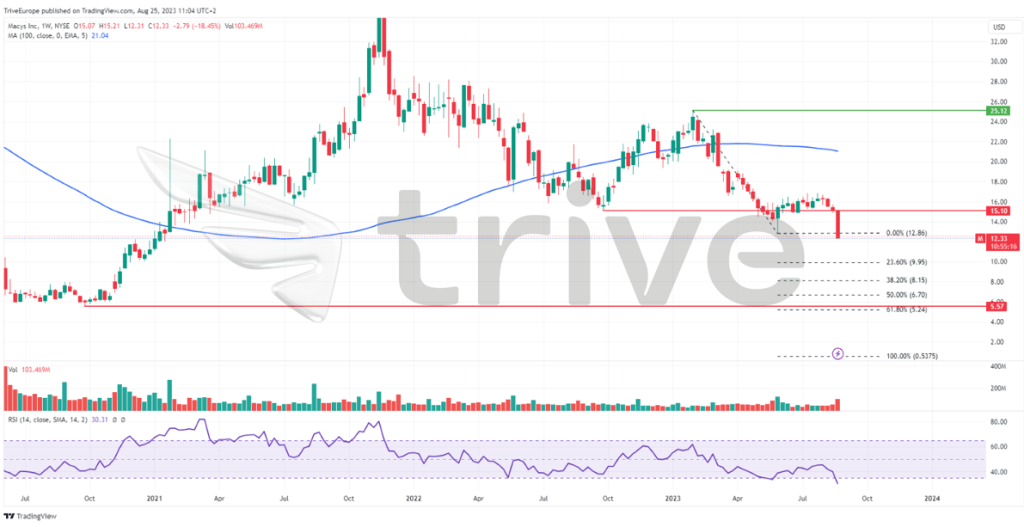

Technische Analyse

Die Aktie von Macy’s hatte in letzter Zeit einen schweren Stand, da die Marktstimmung einen Schatten auf den Aktienkurs warf und ihn in einem anhaltenden Abwärtstrend festhielt. Das Durchbrechen des 100-Tage-Durchschnitts verstärkte diesen Trend und drückte die Aktie auf ein bedenkliches Zweijahrestief.

Im Zuge dieses Abwärtstrends bildete der starke Abverkauf im Januar einen Widerstand bei 25,12 USD pro Aktie, der eine massive Barriere für jegliche Aufwärtsdynamik darstellte. Die Abwärtsdynamik schien die Oberhand zu gewinnen, als der Aktienkurs die zuvor stabile Unterstützung bei 15,10 USD pro Aktie durchbrach, was die Aktie anfällig für weiteres Abwärtspotenzial machte.

Das technische Bild deutet darauf hin, dass der Abwärtstrend die dominierende Kraft bleibt, wobei die Marke von 5,02 USD pro Aktie eine verlockende Aussicht für Schnäppchenjäger darstellt. Dieses Niveau fällt mit dem Golden Ratio der 61,80 % Fibonacci-Extension und einem etablierten Unterstützungspunkt im Mai 2020 zusammen, der Investoren, die von einem möglichen Aufschwung profitieren möchten, als Unterstützung dienen könnte.

Das ungebrochene Abwärtsmomentum zeichnet ein vorsichtiges Bild und deutet auf eine Fortsetzung des Abwärtstrends der Aktie hin. Im komplexen Spiel der Marktpsychologie könnte sich jedoch die Marke von 15,10 USD pro Aktie als Dreh- und Angelpunkt erweisen, wenn der Optimismus wieder Fuß fasst und die Aktie zu einem möglichen Aufschwung führt.

Fundamentalanalyse

Die Ergebnisse von Macy’s Inc. für das zweite Quartal spiegeln das vielschichtige Zusammenspiel von Verbraucherverhalten, wirtschaftlichen Trends und strategischen Manövern in der Einzelhandelslandschaft wider. Als sich der Vorhang für den Ergebnisbericht hob, wurde ein Mosaik aus Herausforderungen und Chancen sichtbar.

Die Handelsunternehmen sahen sich mit einem zweischneidigen Schwert konfrontiert, da die Umsätze in den Geschäften zurückgingen und die Zahl der Zahlungsausfälle bei Kreditkartenzahlungen zunahm, was zu Umsatzeinbußen führte. Die Zahlen sprechen eine deutliche Sprache: Der Nettoumsatz sank im Vergleich zum Vorjahreszeitraum um 8 % auf 5 Mrd. USD. Dieser Rückgang spiegelte sich sowohl im stationären als auch im digitalen Bereich mit einem Minus von 8 % bzw. 10 % wider, was auf einen breiteren Trend des veränderten Einkaufsverhaltens hindeutet.

Die Auswirkungen waren im gesamten Imperium nicht einheitlich. Während das Flaggschiff Macy’s mit erheblichen Umsatzeinbußen zu kämpfen hatte, erwies sich die Kosmetikmarke Bluemercury mit einem Anstieg der vergleichbaren Umsätze als widerstandsfähig. Auch die Luxuskette Bloomingdale’s überstand den Sturm mit vergleichsweise moderaten Rückgängen.

Hinter den Kulissen kam das Bestandsmanagement zum Tragen. Macy’s verfolgte einen umsichtigen Ansatz, der zu einer Reduzierung der Lagerbestände um 10 % gegenüber dem Vorjahr und um 18 % gegenüber 2019 führte. Diese sorgfältige Auswahl wurde durch die Strategie des Unternehmens unterstrichen, saisonale Frühjahrsartikel zu bewerben und zu reduzieren, was sich auf die Bruttomarge auswirkte, die mit 38,1 % leicht unter dem Vorjahresniveau lag.

Die Auswirkungen der makroökonomischen Volatilität sind spürbar, da sich die Verbraucher in Richtung Dienstleistungen bewegen und ihr Konsumverhalten neu definieren. Diese seismische Verschiebung hat Macy’s dazu veranlasst, eine vorsichtige Perspektive einzunehmen und mit vorsichtigem Optimismus durch die turbulenten Gewässer zu navigieren.

Inmitten der Herausforderungen gibt es jedoch auch Lichtblicke. Macy’s geht davon aus, dass der Rückgang der Kreditkarteneinnahmen durch eine besser als erwartete Bruttomarge, VVG-Kosten und Zinsaufwendungen ausgeglichen werden kann. Die strategische Vision reicht bis zum Horizont, wo ein bereinigter Umsatz von 22,8 bis 23,2 Mrd. USD bei einem Gewinn von 2,70 bis 3,20 USD pro Aktie erwartet wird. Das Streben nach Kosteneinsparungen, das von einem umsichtigen Management zeugt, ist eine wertvolle Strategie in einem unbeständigen Umfeld und wird dem Unternehmen voraussichtlich zusätzliche Kosteneinsparungen in Höhe von 200 Mio. USD bringen.

Quelle: Trive – Macy’s Inc, Nkosilathi Dube

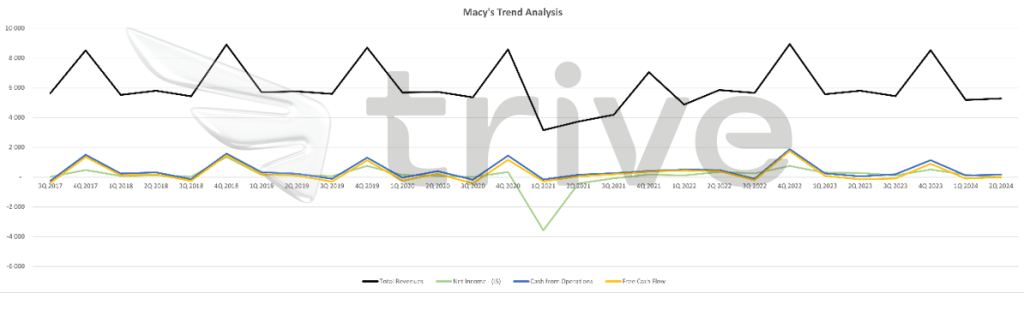

Die Finanzlandschaft von Macy’s schwankt im Rhythmus der Jahreszeiten. Das vierte Quartal erweist sich als Zenit, beflügelt von der Kauflaune der Weihnachtszeit. Doch zu Beginn des neuen Jahres fällt der Umsatz und die Rentabilität ins Minus.

Quelle: Trive – Koyfin, Nkosilathi Dube

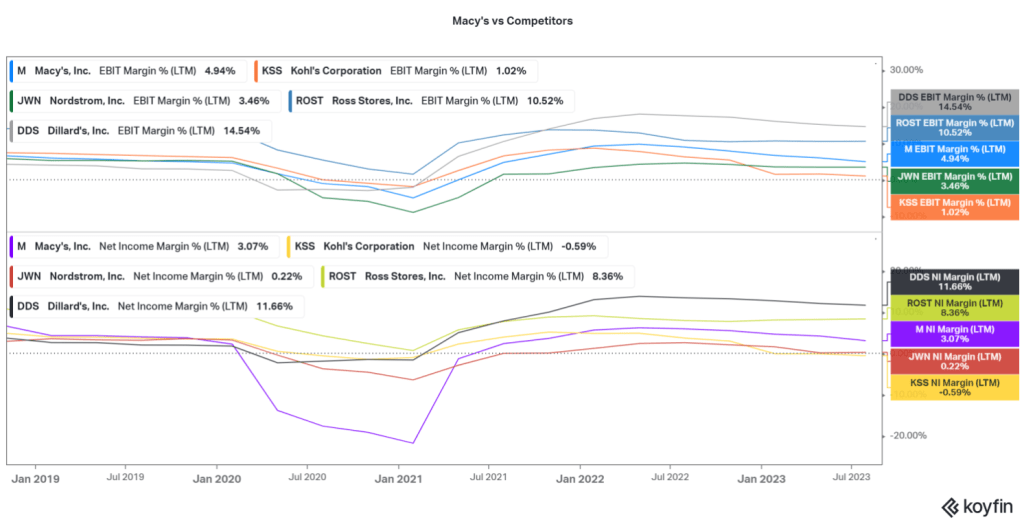

Macy’s liegt bei der Rentabilität im Mittelfeld seiner bekannteren Konkurrenten. Die EBIT- und Nettogewinnmargen von 4,94 % und 3,07 % verdeutlichen die Wettbewerbsposition und lassen nur Dillard’s Inc und Ross Stores Inc hinter sich. Vor dem Hintergrund des schwachen Konsumklimas sieht sich Macy’s wie seine Konkurrenten mit einem leichten Rückgang der Profitabilität konfrontiert.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 13,76 USD pro Aktie.

Zusammenfassung

Angesichts der Schwäche des zyklischen Konsumsektors waren die Umsätze und Gewinne von Macy’s gedämpft. Die Bemühungen des Unternehmens, die Kosten zu senken, dürften jedoch in den kommenden Quartalen zu einer Erholung der Erträge führen. Der faire Wert des Unternehmens von 13,76 USD pro Aktie könnte erreicht werden, wenn die Federal Reserve eine Kehrtwende vollzieht und die rückläufige Inflation den Weg für höhere Konsumausgaben ebnet.

Quellen: Macy’s Inc, Federal Reserve, Bureau of Labor Statistics, CNBC, Reuters, TradingView, Koyfin