von Nkosilathi Dube, Marktanalyst bei Trive Financial

Die jüngsten Quartalsergebnisse von Netflix Inc (ISIN: US64110L1061) haben Investoren verunsichert. Der Aktienkurs des Unternehmens ist seit der Veröffentlichung der Ergebnisse für das zweite Quartal um 11,27 % gefallen, obwohl die Gewinnerwartungen mit einem ausgewiesenen Gewinn von 3,29 USD pro Aktie um beeindruckende 15,26 % übertroffen wurden. Die Umsatzerwartungen wurden jedoch leicht um 100 Mio. USD verfehlt, was innerhalb der Investorenschaft gemischte Signale auslöste.

Erschwerend kommt hinzu, dass auch die gesamtwirtschaftlichen Indikatoren eine Rolle spielen. Einerseits hat sich der US-Arbeitsmarkt als widerstandsfähig erwiesen, wie die Zahl der Beschäftigten außerhalb der Landwirtschaft im August zeigt, die nach einem Rückgang im Juli wieder um 179.000 Stellen gestiegen ist. Gleichzeitig hat sich die Inflation beschleunigt und erreichte im August 3,7 %, was auf einen anhaltenden Preisdruck hindeutet. Diese Faktoren haben dazu beigetragen, die Erwartung zu verstärken, dass die Zinsen für einen längeren Zeitraum auf einem hohen Niveau bleiben werden, was ein Abwärtsrisiko für Vermögenswerte darstellt.

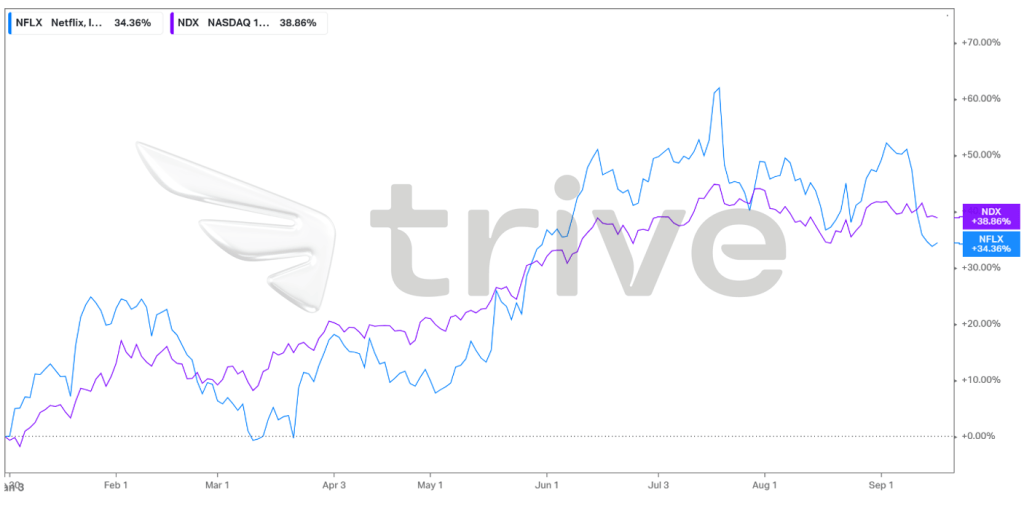

Bemerkenswerterweise ist es Netflix im bisherigen Jahresverlauf gelungen, den breiteren Technologiesektor, der durch den NASDAQ100-Index repräsentiert wird, zu übertreffen. Mit einem robusten Anstieg von 38,86 % im Jahr 2023 hat Netflix den NASDAQ100-Index übertroffen, der einen immer noch beeindruckenden, wenn auch etwas geringeren Anstieg von 34,36 % verzeichnete.

Quelle: Trive-Koyfin, Nkosilathi Dube

Diese unterschiedliche Dynamik der Netflix-Performance in Verbindung mit allgemeineren wirtschaftlichen Faktoren wirft interessante Fragen zu den Aussichten des Streaming-Giganten und seiner Fähigkeit auf, sich in der sich entwickelnden Landschaft der Unterhaltungsindustrie zurechtzufinden.

Technische Analyse

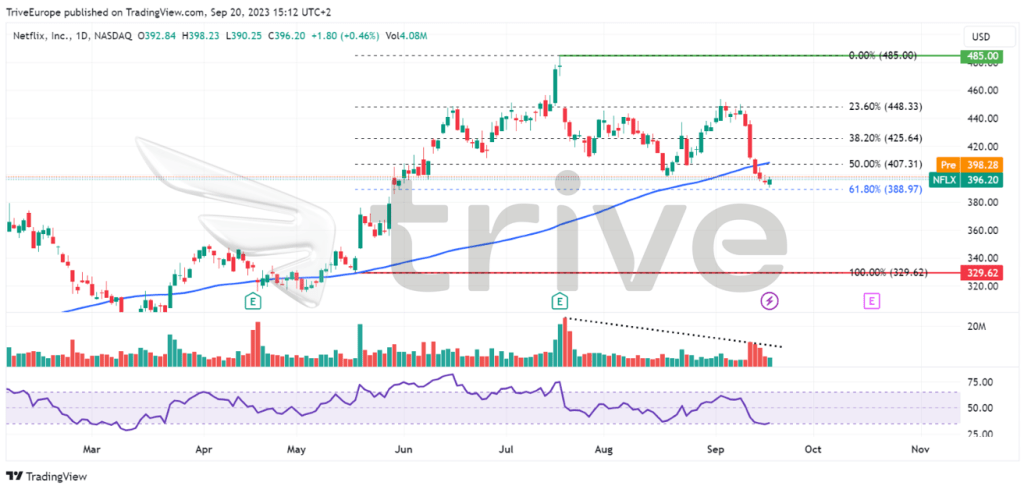

Der Aktienkurs von Netflix hat einen bemerkenswerten Aufwärtstrend gezeigt und wird konstant über dem gleitenden 100-Tage-Durchschnitt gehandelt, was auf ein positives Momentum auf der Tages-Chart hindeutet. Die Marke von 329,62 USD pro Aktie erwies sich als solide Unterstützung, bevor der Preis im Mai nach einem erneuten Test des gleitenden 100-Tage-Durchschnitts anstieg. Dieser Aufschwung wurde durch eine erhöhte Risikobereitschaft angesichts eines schwächeren USD sowie durch die Begeisterung für Künstliche Intelligenz (KI) angetrieben, die Investitionen in Technologieaktien begünstigte.

Als die Handelsvolumina jedoch nachließen, stieß die Aufwärtsdynamik auf einen Widerstand um die Marke von 485,00 USD pro Aktie, wo sich ein Angebotsdruck bemerkbar machte. In der Folge gab der Aktienkurs deutlich nach und erreichte das 61,80 % Fibonacci Retracement Golden Ratio.

Sollte sich dieses Niveau als Unterstützung erweisen, könnte es den Aktienkurs nach oben treiben, wobei die Investoren die Schwelle von 485,00 USD pro Aktie ins Visier nehmen könnten. Umgekehrt könnte ein signifikanter Durchbruch mit hohem Handelsvolumen unter dieses Niveau ein Zeichen für eine vorherrschende bearishe Stimmung sein, die die Aufmerksamkeit auf das Niveau von 329,62 USD pro Aktie lenkt, um potenzielle Schnäppchenjäger ausfindig zu machen.

Fundamentalanalyse

Netflix befindet sich an einem Kreuzungspunkt und ist mit verschiedenen Herausforderungen konfrontiert, die sich auf die Entwicklung des Aktienkurses ausgewirkt haben. Der Auslöser für diesen Kampf kann auf Kommentare während einer Investorenkonferenz zurückgeführt werden. In diesen Äußerungen wurden kritische Aspekte des Geschäftsmodells von Netflix angesprochen, darunter der Plan, die operativen Margen in einem moderateren Tempo zu steigern, wobei das Unternehmen einräumte, dass sich sein Werbegeschäft noch in einem frühen Stadium befinde, und seine Besorgnis über die möglichen Auswirkungen der Streiks in Hollywood zum Ausdruck brachte.

CFO Spencer Neumann betonte die Notwendigkeit eines ausgewogenen Verhältnisses zwischen Umsatzwachstum und Margenverbesserung und erläuterte den strategischen Ansatz von Netflix. Einige Investoren zeigten sich jedoch beunruhigt über Neumanns Prognose, dass die operativen Margen zwischen 18 % und 20 % liegen würden, was leicht unter dem vorherrschenden Konsens von etwa 19,8 % läge.

In Bezug auf die Werbeeinnahmen gab Neumann offen zu, dass es schwierig sei, dieses Geschäft von Grund auf aufzubauen, und unterstrich damit die Herausforderungen, vor denen Netflix steht.

Die Streiks in Hollywood stellen den Streaming-Riesen nach Ansicht von Analysten vor eine doppelte Herausforderung. Erstens entsteht dadurch eine potenzielle Lücke im Angebot des Unternehmens, einem wichtigen Aspekt seines Angebots. Zweitens verschiebt sich dadurch der mögliche Zeitplan für eine Erweiterung der Preisstruktur von Netflix. Es ist zwar absehbar, dass die Abonnementpreise steigen werden, dies wird jedoch davon abhängen, ob den Abonnenten durch eine Verbesserung der Qualität und Quantität der Inhalte ein größerer Mehrwert geboten wird.

Angesichts dieser Herausforderungen enthält der jüngste Finanzbericht von Netflix einige positive Nachrichten. Obwohl die Umsatzprognosen nicht erreicht wurden, konnte das Unternehmen einen lobenswerten Umsatzanstieg von 3 % auf 8,19 Mrd. USD im Vergleich zum Vorjahr verzeichnen. Dieses Wachstum ist auf einen bemerkenswerten Anstieg der durchschnittlich bezahlten Abonnements um 6 % zurückzuführen. Auch der Nettogewinn konnte um 3,26 % auf 1,49 Mrd. USD gesteigert werden. Dieses Wachstum wurde vor allem durch eine Verbesserung der operativen Marge um 250 Basispunkte unterstützt, die auf ein umsichtiges Kostenmanagement und einen gezielten Personalaufbau zurückzuführen ist.

Für das dritte Quartal strebt Netflix einen Umsatzanstieg um 7 % auf 8,5 Mrd. USD an, wobei zusätzliche kostenpflichtige Abonnements als Haupttreiber erwartet werden. Das Unternehmen rechnet auch mit einem anhaltenden Wachstum bei den Nettozugängen kostenpflichtiger Abonnenten. Darüber hinaus wird erwartet, dass Maßnahmen zur Eindämmung des Passwort-Sharings und eine Erholung der Werbeeinnahmen das Umsatzwachstum im vierten Quartal weiter vorantreiben werden.

Quelle: Trive- Netflix Inc, Nkosilathi Dube

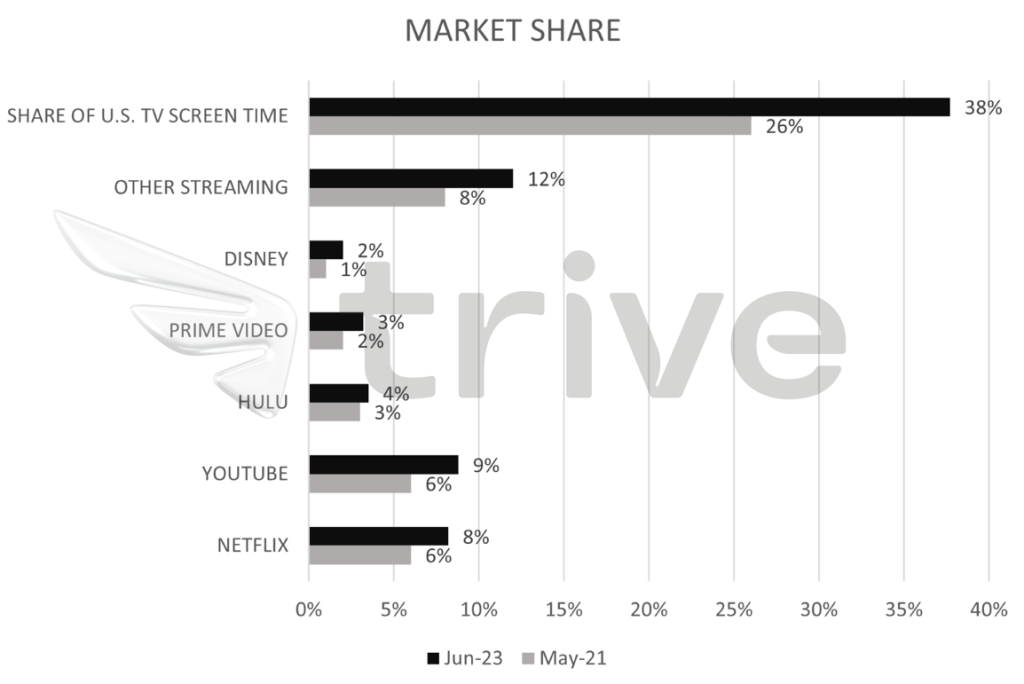

Auf dem dynamischen Markt für Streaming-Dienste ist der Anteil von Netflix von 6 % im Mai 2021 auf 8 % gestiegen und hat damit seine Position als führender Anbieter gefestigt. Es liegt jedoch immer noch hinter YouTube mit einem Anteil von 9 %. Der Übergang vom traditionellen Fernsehen zum Streaming ist offensichtlich und macht einen bedeutenden Anteil von 38 % der Fernsehzeit in den USA aus, ein bemerkenswerter Anstieg von 25 % im Mai 2021, von dem Netflix profitiert, das an der Spitze der Streaming-Dienste steht.

Quelle: Trive-Koyfin, Nkosilathi Dube

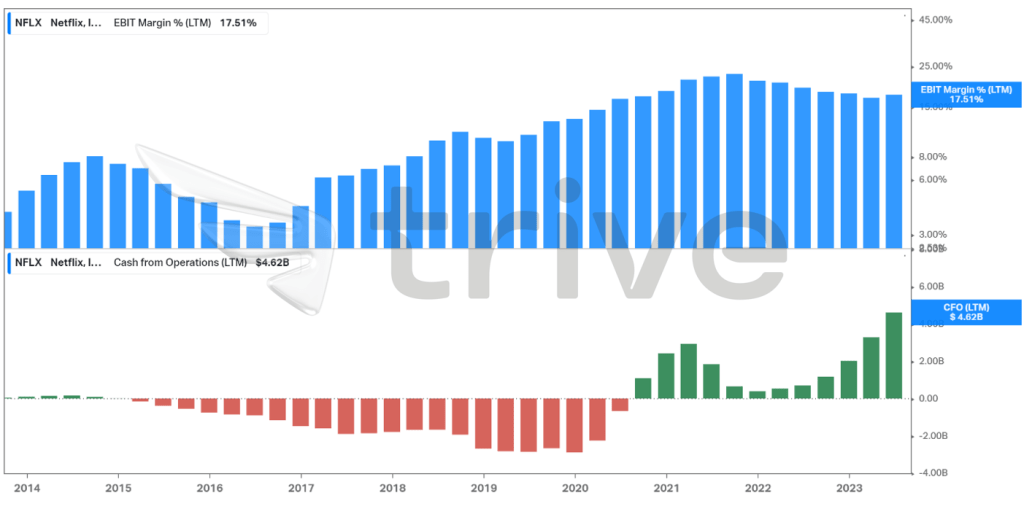

Die strategischen Initiativen von Netflix zum Kostenmanagement haben die Rentabilität des Unternehmens in den letzten Jahren deutlich verbessert. Dies spiegelt sich in dem stetigen Aufwärtstrend des Gewinns vor Zinsen und Steuern (EBIT) des Unternehmens seit 2017 wider, der sich zwar seit seinem Höchststand im Jahr 2021 leicht abgeschwächt hat, was vermutlich auf den verstärkten Wettbewerb zurückzuführen ist, aber immer noch auf einem hohen Niveau liegt.

Darüber hinaus markierte das anhaltende EBIT-Wachstum einen entscheidenden Wendepunkt für Netflix. Das Unternehmen ist von operativen Verlusten zu einem positiven Cashflow übergegangen, und dieser positive Trend wird ab 2022 an Dynamik gewinnen. Dieser Wandel unterstreicht die Fähigkeit von Netflix, sich anzupassen und in einer dynamischen und wettbewerbsintensiven Unterhaltungslandschaft zu gedeihen.

Quelle: Trive-Koyfin, Nkosilathi Dube

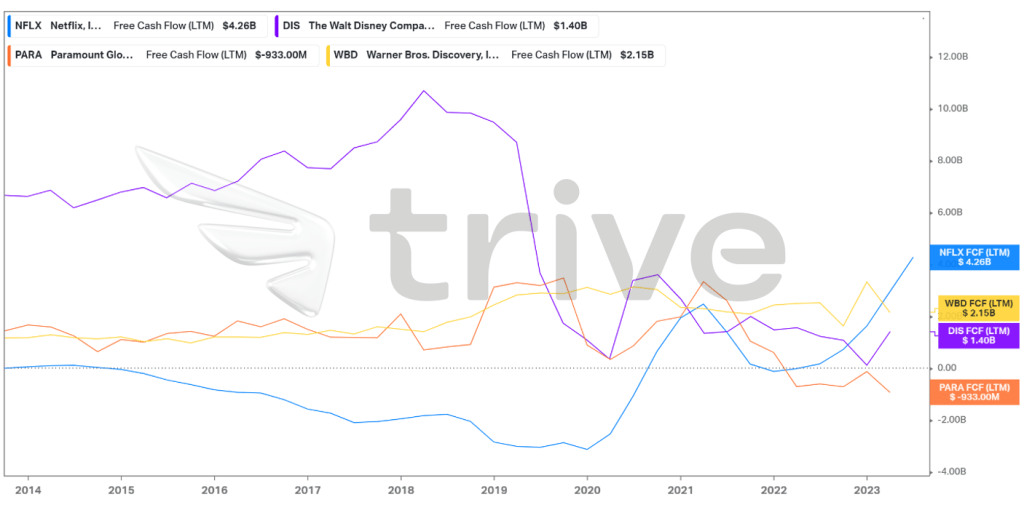

In Bezug auf die Liquidität befindet sich Netflix im Vergleich zu seinen Konkurrenten weiterhin in einer relativ robusten Position und erwartet für das dritte Quartal einen freien Cashflow von 5 Mrd. USD. Dieser bemerkenswerte Anstieg ist auf geringere Ausgaben infolge des Streiks der Drehbuchautoren und Schauspieler zurückzuführen. Netflix verfügt derzeit über mehr Barmittel, um kurzfristigen Verpflichtungen nachzukommen oder seine Expansion zu finanzieren, und übertrifft mit einem freien Cashflow von 4,26 Mrd. USD seinen nächsten Konkurrenten.

Quelle: Trive-Koyfin, Nkosilathi Dube

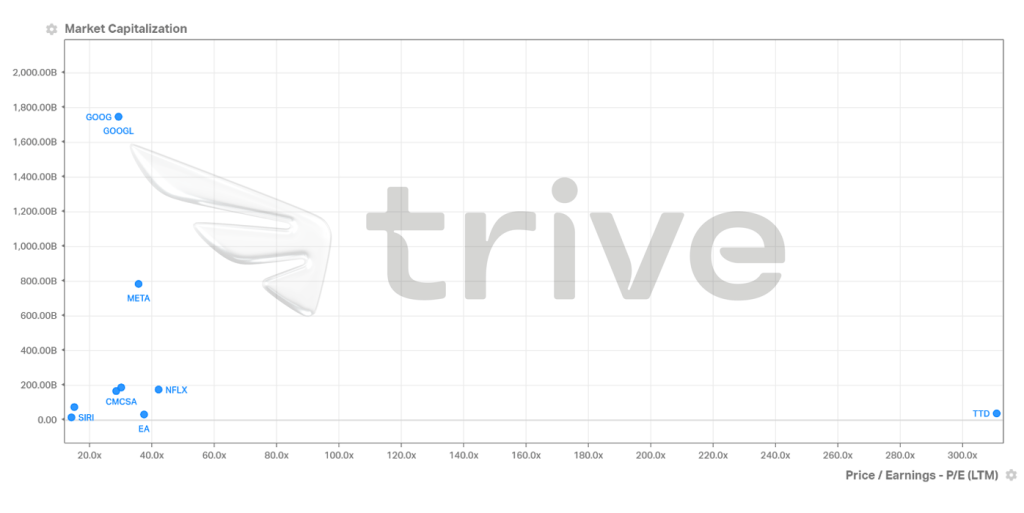

Das Kurs-Gewinn-Verhältnis von Netflix liegt bei 42,1 und übertrifft damit einige der Technologiegiganten im NASDAQ100 wie Alphabet Inc (ISIN: US02079K3059) und Meta Platforms Inc (ISIN: US30303M1027). Das bedeutet, dass die Investoren bei Netflix eher bereit sind, eine Prämie pro Gewinneinheit zu zahlen als bei einigen anderen Unternehmen mit einer Marktkapitalisierung von über 100 Mrd. USD. Dies könnte auf ein hohes Vertrauen in das Wachstumspotenzial und die Leistungsfähigkeit von Netflix in der Streaming-Branche hindeuten.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 499,00 USD pro Aktie.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass Netflix mit einem komplexen Umfeld konfrontiert ist, in dem strategische Entscheidungen und die Dynamik der Branche Herausforderungen darstellen. Die Fähigkeit des Unternehmens, diese Hürden zu überwinden, wird jedoch durch ein kontinuierliches Wachstum der wichtigsten Finanzkennzahlen und eine starke Position auf dem Markt für Streaming-Dienste unterstrichen. Durch die Konzentration auf ein ausgewogenes Verhältnis zwischen Umsatzwachstum und Margenverbesserung ist Netflix in der Lage, sich anzupassen und in der sich ständig weiterentwickelnden Unterhaltungsindustrie zu gedeihen.

Quellen: Netflix Inc, U.S. Bureau of Labor Statistics, Reuters, TradingView