Autor/in: Nkosilathi Dube, Trive Financial Marktanalyst

PepsiCo Inc. (ISIN: US7134481081) hat trotz rückläufiger Nachfrage seine strategischen Qualitäten unter Beweis gestellt und hervorragende Finanzergebnisse veröffentlicht. Der Gewinn pro Aktie stieg auf 2,09 USD und übertraf damit die Prognosen um beeindruckende 6,48 %. Gleichzeitig stiegen die Einnahmen des Unternehmens auf 22,32 Mrd. USD, eine bemerkenswerte Leistung, die die Schätzungen um 2,73 % übertraf.

Das Erreichen dieser hervorragenden Zahlen war jedoch nicht ohne Herausforderungen. Das Unternehmen musste einen Volumenrückgang hinnehmen, der auf die Auswirkungen der strategischen Preiserhöhungen der letzten zwei Jahre zurückzuführen ist. Diese kalkulierten Preiserhöhungen dienten dazu, die steigenden Kosten in der gesamten Produktionskette, von den Rohstoffen bis zum Transport, aufzufangen.

Bemerkenswerterweise war der Nachfragerückgang nicht so stark wie ursprünglich befürchtet. Diese Widerstandsfähigkeit wird auf die weltweit stabile Beschäftigungslage zurückgeführt, da die niedrigen Arbeitslosenzahlen nach Ansicht der Unternehmensleitung eine entscheidende Rolle bei der Aufrechterhaltung des Konsums gespielt haben.

PepsiCo will in den kommenden Monaten zu seiner üblichen Preisstrategie zurückkehren. Dieser mutige Schritt spiegelt die Erwartung einer stabilen wirtschaftlichen Entwicklung und das unerschütterliche Engagement des Unternehmens für seine Kunden wider.

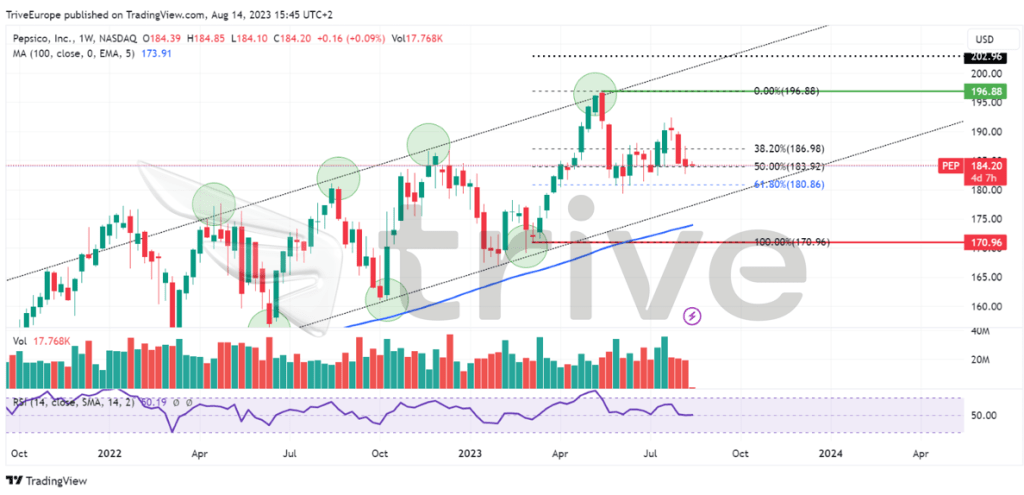

Technische Analyse

Auf der Welle eines aufsteigenden Kanalmusters hat der Kurs der Aktie seine Widerstandsfähigkeit unter Beweis gestellt und notiert mit unerschütterlicher Entschlossenheit über seinem gleitenden 100-Tage-Durchschnitt.

Im weiteren Jahresverlauf näherte sich die PepsiCo-Aktie dem potenziellen Meilenstein eines fünften Jahres in Folge mit Kursgewinnen, was die starke Marktposition des Unternehmens unterstreicht. Insbesondere die Unterstützung bei 170,96 USD pro Aktie wurde nach einem schnellen Abprallen von der unteren Trendlinie des Aufwärtskanals erreicht und löste einen bemerkenswerten Anstieg seit dem 13. März 2023 aus. Diese Aufwärtsdynamik wurde nur kurz durch eine einzige Abwärtswoche in einem Zeitraum von neun Wochen unterbrochen.

An der oberen Trendlinie des Aufwärtstrendkanals traf die Aufwärtsbewegung jedoch auf einen starken Widerstand, was zu einer Umkehr nahe der Schwelle von 196,88 USD pro Aktie führte. Eine schnelle Trendwende führte den Aktienkurs in Richtung des 61,80 % Fibonacci Retracement Golden Ratio, welches eine wichtige Zwischenunterstützung darstellt.

Die Marktstimmung befindet sich nun an einem Scheideweg. Sollte sich das Golden Ratio als Unterstützung erweisen, ist mit einer optimistischen Aufwärtsbewegung zu rechnen, die möglicherweise das wichtige Niveau von 196,88 USD pro Aktie als signifikantes Aufwärtsniveau ins Visier nehmen könnte. Umgekehrt könnte ein volumenstarker Durchbruch unter dieses Schlüsselverhältnis einen bevorstehenden Abwärtsdruck ankündigen und die Aufmerksamkeit auf die untere Trendlinie des Aufwärtskanals lenken.

Fundamentalanalyse

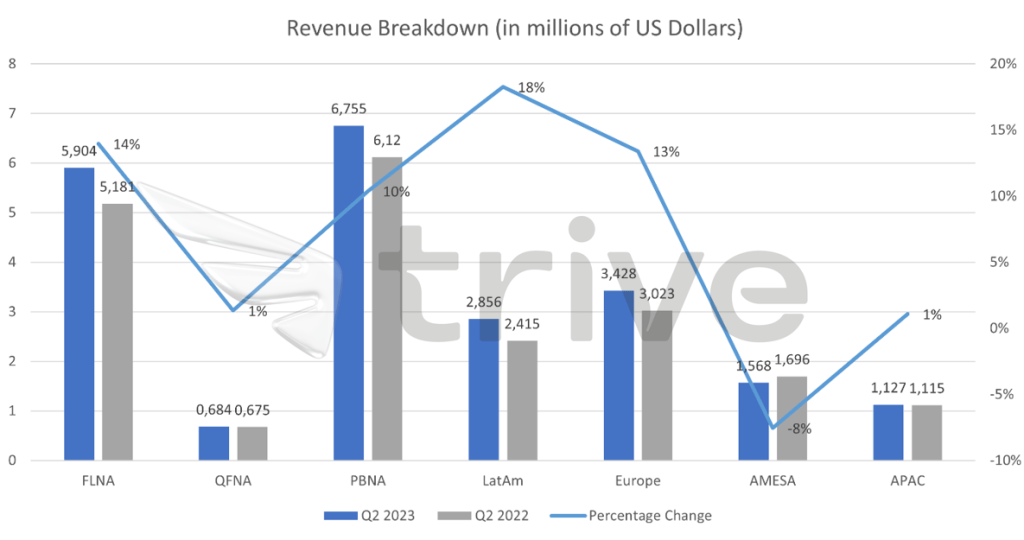

Der Getränke- und Snackgigant verzeichnete ein robustes Umsatzwachstum von 10,37 % auf bemerkenswerte 22,32 Mrd. USD im Quartal und übertraf damit die Zahlen des Vorjahres. Dieses Wachstum wurde durch positive Entwicklungen in den meisten Pepsi-Segmenten – mit einer Ausnahme – unterstützt, was die Flexibilität des Unternehmens bei der Anpassung an sich verändernde Marktanforderungen unterstreicht.

Quelle: Trive Financial Services Malta – PepsiCo Inc, Nkosilathi Dube

Besonders hervorzuheben ist der beeindruckende Anstieg des Betriebsergebnisses, das im Vergleich zum zweiten Quartal des Vorjahres um erstaunliche 76,17 % gestiegen ist. Dieser signifikante Anstieg ist ein Zeichen für die kontinuierlichen Bemühungen des Unternehmens, die betriebliche Effizienz zu steigern, was sich in einer verbesserten Rentabilität und einem gestärkten Vertrauen der Investoren niederschlägt. Vor allem Europa und Lateinamerika verzeichneten im Vergleich zum Vorjahr ein beeindruckendes Wachstum des Betriebsgewinns: In Europa betrug die Steigerung 52 %, in Lateinamerika solide 15 %. Die Entwicklung verlief jedoch nicht ganz einheitlich, da in einigen Segmenten Volumenrückgänge zu verzeichnen waren: Europa Getränke um 5 % und Afrika, Naher Osten und Südasien Lebensmittel um 7 %.

Der Reingewinn von PepsiCo verdoppelte sich beinahe, was auf den Wegfall von Abschreibungen auf immaterielle Vermögenswerte zurückzuführen ist, die das Ergebnis zuvor mit 1,36 Mrd. USD belastet hatten. Dank dieses strategischen Manövers stieg der Nettogewinn des Unternehmens im zweiten Quartal auf 2,75 Mrd. USD bzw. 1,99 USD pro Aktie, verglichen mit 1,43 Mrd. USD bzw. 1,03 USD pro Aktie im Vorjahreszeitraum.

Die Verbesserung der Kernbruttomarge um 130 Basispunkte im Quartal gegenüber 96 Basispunkten im Vorjahr und 50 Basispunkten im Vorquartal zeigt die Fähigkeit des Unternehmens, Effizienzsteigerungen im operativen Geschäft zu erzielen.

Während die höhere Preisstrategie von Pepsi über mehrere Quartale zu einem Rückgang des Volumens geführt hat, hat der strategische Ansatz zu unterschiedlichen Ergebnissen geführt. Das Volumen, bei dem Preis- und Wechselkursschwankungen unberücksichtigt bleiben, ging bei Pepsi in der Sparte Lebensmittel um 3 % und in der Sparte Getränke um 1 % zurück. Insbesondere Quaker Foods North America und die nordamerikanische Getränkedivision von Pepsi mussten Volumenrückgänge von 5 % bzw. 3 % hinnehmen, während Frito-Lay North America gegen den Trend ein Volumenwachstum von 1 % verzeichnete.

Die revidierte Prognose für das Gesamtjahr unterstreicht die positiven Gewinnaussichten von Pepsi. Das Unternehmen rechnet nun mit einem Anstieg des organischen Umsatzwachstums von 10 % (zuvor 8 %) und einem Anstieg des währungsbereinigten Kerngewinns je Aktie von 12 % (zuvor 9 %), was das Vertrauen in die Fähigkeit des Unternehmens widerspiegelt, Marktchancen zu nutzen und potenziellem Gegenwind zu trotzen.

Das Unternehmen geht davon aus, dass es bis 2023 7,7 Mrd. USD in Form von Dividenden und Aktienrückkäufen an seine Aktionäre ausschütten wird, was eine zusätzliche aktionärsfreundliche Transparenz darstellt und die Stimmung der Investoren verbessern könnte.

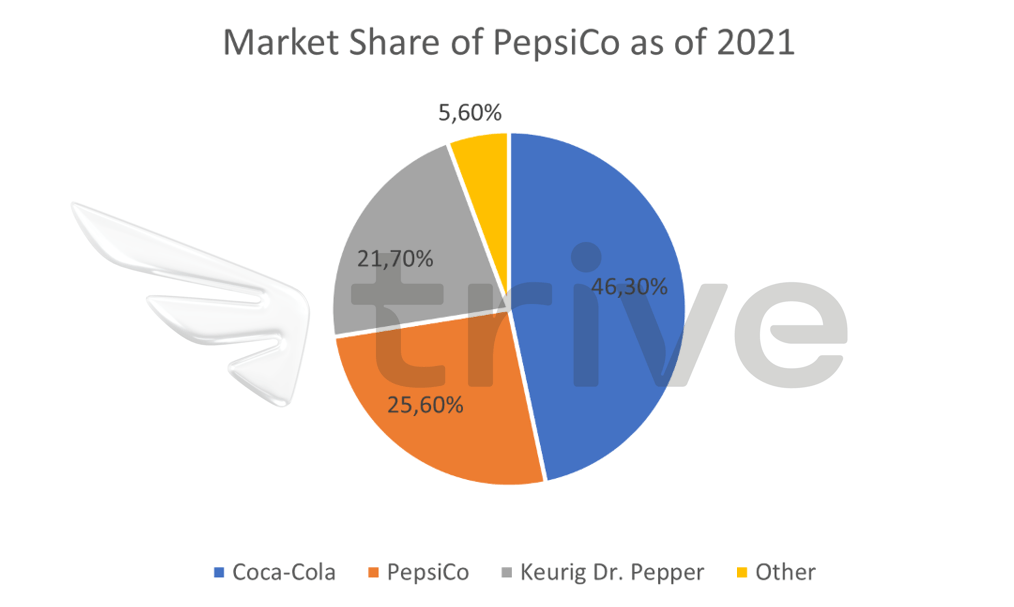

Quelle: Trive Financial Services Malta – Statista, Nkosilathi Dube

PepsiCo beansprucht einen beachtlichen Anteil von 25,60 % am weltweiten Getränkemarkt und liegt damit an zweiter Stelle hinter The Coca-Cola Company. Aufgrund seiner breit gestreuten Investitionen, die sowohl Getränke als auch Nahrungsmittel umfassen, bleibt seine Marktstärke jedoch beachtlich und zeugt von strategischer Diversifizierung und Widerstandsfähigkeit.

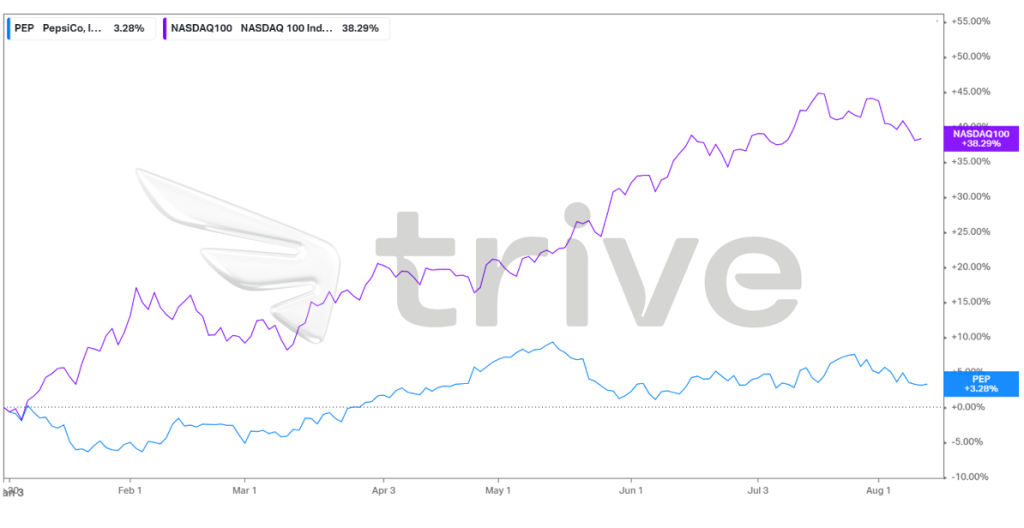

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

Während die Performance von PepsiCo im bisherigen Jahresverlauf aufgrund des KI-getriebenen Aufschwungs im Technologiesektor hinter der des NASDAQ100 zurückblieb, erzielte der Basiskonsumgütersektor einschließlich Pepsi eine bescheidene Rendite von 3,28 %. Vor diesem Hintergrund ist die Tatsache, dass Pepsi im fünften Jahr in Folge Gewinne ausweisen kann, ein Beweis für seine anhaltende Marktpräsenz.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

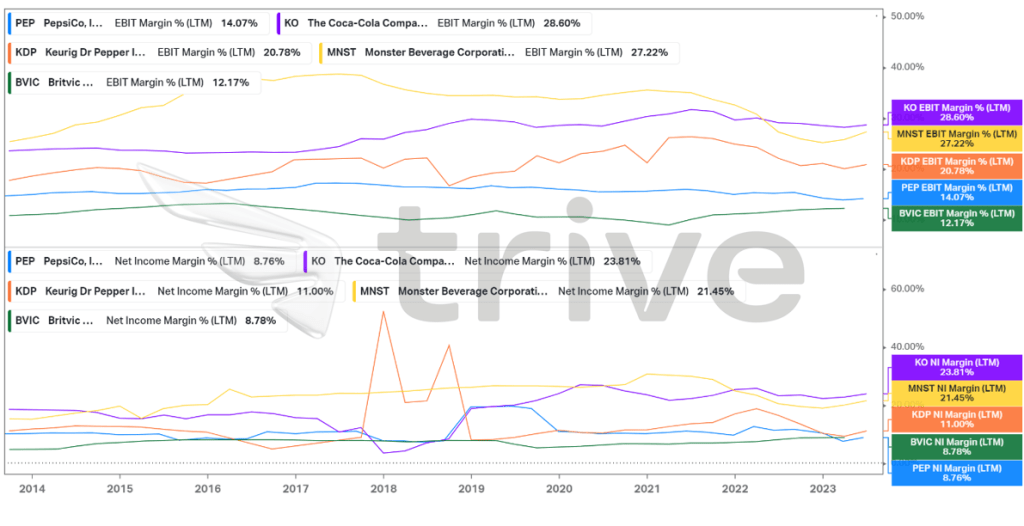

Die Profitabilität von Pepsi liegt mit einer EBIT-Marge von 14,07 % und einer Nettogewinnmarge von 8,76 % unter dem Durchschnitt und unter der von Coca-Cola. Die starke globale Präsenz und die hohe Markenbekanntheit sorgen jedoch für stabile Margen und Erträge. Diese Stabilität schützt vor volatilen Marktveränderungen und untermauert die Widerstandsfähigkeit und das langfristige Wertversprechen des Unternehmens.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

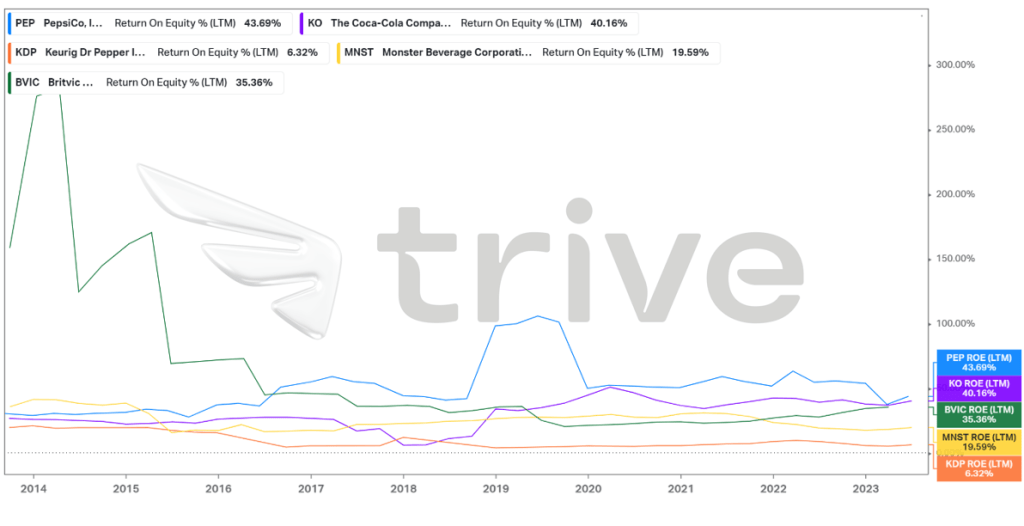

Pepsi sticht mit einer außergewöhnlichen Eigenkapitalrendite von 43,69 % hervor, die sogar The Coca-Cola Company übertrifft und seit 2017 die höchste unter den Wettbewerbern ist. Diese beeindruckende Rendite könnte Investoren anziehen, die trotz relativ niedriger Margen nach überdurchschnittlichen Branchenrenditen suchen. Die Fähigkeit von Pepsi, den Einsatz seines Eigenkapitals zu optimieren, unterstreicht seine Effizienz bei der Erzielung höherer Erträge aus den Investitionen der Aktionäre.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 196,80 USD pro Aktie.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass die Ergebnisse von PepsiCo für das zweite Quartal ein überzeugendes Beispiel für Widerstandsfähigkeit und strategische Agilität inmitten von Herausforderungen darstellen. Der geschickte Umgang mit dem Nachfragerückgang, der beeindruckende Gewinn je Aktie und das Umsatzwachstum unterstreichen die Fähigkeit des Unternehmens, sich in einem dynamischen Marktumfeld zu behaupten. Die technischen Aussichten unterstreichen den Aufwärtstrend und das Potenzial für ein fünftes Wachstumsjahr. Aus fundamentaler Sicht ist der starke Anstieg des Betriebsgewinns von PepsiCo, selbst bei rückläufigen Absatzzahlen, ein Beweis für die operative Effizienz des Unternehmens. Auf dem Weg in die Zukunft positioniert sich PepsiCo dank seiner strategischen Diversifizierung und seiner stabilen Marktpräsenz als herausragender Akteur auf dem globalen Markt, der Investoren und Verbrauchern Stabilität und Wert bietet. Mit einem geschätzten fairen Wert von 196,80 USD pro Aktie hat die Aktie Potenzial nach oben.

Quellen: PepsiCo Inc, CNBC, Reuters, TradingView, Statista, Koyfin