von Nkosilathi Dube, Trive Financial Marktanalyst

Tesla Motors Inc (ISIN: US88160R1014), der globale Elektroauto-Riese, musste im dritten Quartal 2023 einen schockierenden Rückschlag hinnehmen und verfehlte sowohl beim Umsatz als auch beim Gewinn die Prognosen der Wall Street.

Obwohl das Unternehmen einen beachtlichen Umsatz von 23,35 Mrd. USD meldete, blieben die Zahlen um 3,46 % hinter den Erwartungen zurück. Darüber hinaus lag der Gewinn pro Aktie mit 0,66 USD fast 10 % unter den Erwartungen. Dies ist Teslas erster doppelter Fehlschlag seit Q2 2019.

In der Gewinnmitteilung des Unternehmens äußerte sich CEO Elon Musk besorgt über die vorherrschenden globalen Wirtschaftsbedingungen und betonte Teslas Engagement, seine Fahrzeuge zugänglicher zu machen. Die Herausforderungen des Hochzinsumfelds haben Tesla dazu veranlasst, sich auf die Produktion erschwinglicherer Modelle zu konzentrieren und die finanzielle Belastung der Verbraucher zu berücksichtigen.

Erfreulicherweise bleibt der mit Spannung erwartete Cybertruck auf Kurs, um noch in diesem Jahr produziert zu werden, wobei die ersten Auslieferungen für November geplant sind. Dennoch fiel die Tesla-Aktie im vorbörslichen Handel nach der Veröffentlichung der unerwarteten Ergebnisse um fast 5 %.

Technische Analyse

Der Aktienkurs von Tesla hat vor kurzem eine bemerkenswerte Wende vollzogen und ist aus einem Abwärtstrendkanal ausgebrochen, der ihn seit Ende 2021 in einem Abwärtstrend gehalten hatte. Die Trendwende begann bei 152,37 USD pro Aktie und verzeichnete einen Anstieg aufgrund positiver Berichte über Fahrzeugauslieferungen, die das Vertrauen der Investoren stärkten. Der Anstieg stieß jedoch bei 299,29 USD pro Aktie auf einen Widerstand, der die weitere Aufwärtsdynamik bremste. Dieses Niveau fällt mit der 300-USD-Marke zusammen, an der im vierten Quartal 2022 Verkaufsdruck aufkam.

Der Aktienkurs gab daraufhin nach und fand Unterstützung am 50 %-Fibonacci-Retracement-Level, das nun eine wichtige Unterstützung darstellt. Sollte die Abwärtsdynamik anhalten, ist ein erneuter Test dieser Marke wahrscheinlich. Ein Rückgang des Abwärtsvolumens, während sich der Kurs diesem Niveau nähert, könnte ein Zeichen für nachlassenden Abwärtsdruck sein und möglicherweise die Voraussetzungen für eine Trendwende schaffen.

Umgekehrt könnte ein Durchbruch mit hohem Volumen unter die 50 %-Marke auf anhaltenden Verkaufsdruck hindeuten und den Fokus auf die 61,80 %-Marke des Golden Ratio als potenziellen Anhaltspunkt für Schnäppchenjäger lenken. Im Falle eines Stimmungsumschwungs zugunsten optimistischer Investoren könnte sich die Marke von 299,29 USD pro Aktie als mögliches Kursziel erweisen.

Fundamentalanalyse

Im dritten Quartal verzeichnete Tesla Motors Inc. einen Umsatzanstieg von 9 % auf 23,35 Mrd. USD und damit das langsamste Wachstum seit mehr als drei Jahren. Dieser Anstieg wurde in erster Linie durch eine Zunahme der Fahrzeugauslieferungen getrieben, die den Eckpfeiler der Einnahmequellen des Unternehmens bilden.

Mit 19,63 Mrd. USD entfiel ein erheblicher Teil des Umsatzes auf die Automobilindustrie, während der Bereich Energieerzeugung und -speicherung 1,56 Mrd. USD beisteuerte. Vor allem das Segment der regulatorischen Gutschriften innerhalb des Automobilumsatzes verzeichnete einen deutlichen Anstieg und erreichte im dritten Quartal 554 Mio. USD gegenüber 282 Mio. USD im Vorquartal und 286 Mio. USD im Vorjahr.

Quelle: Trive – Tesla Motors Inc, Nkosilathi Dube

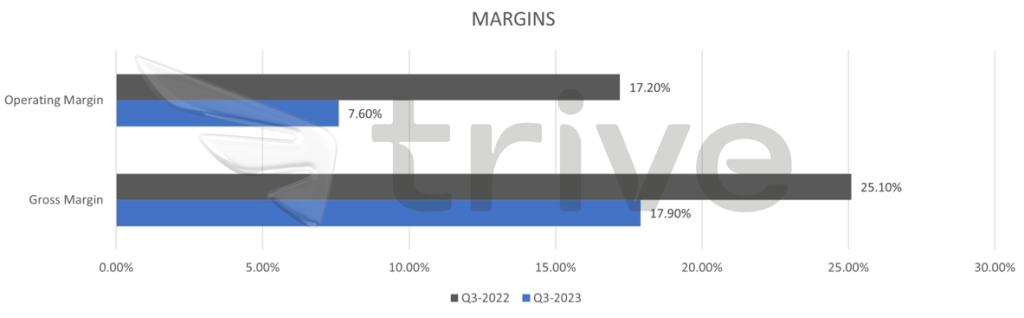

Bei den Rentabilitätskennzahlen hatte Tesla allerdings mit Gegenwind zu kämpfen. Der Bruttogewinn ging im Jahresvergleich um beachtliche 22 % zurück, und die Bruttomarge sank auf 17,9 % gegenüber 25,1 % im Vorjahr. Dieser Rückgang wurde auf die aggressiven Preissenkungen des Unternehmens zurückgeführt, insbesondere auf dem hart umkämpften chinesischen Markt, auf dem die lokalen Automobilhersteller eine starke Konkurrenz darstellen. Die operative Marge ging im letzten Quartal auf 7,6 % zurück. Dies ist ein deutlicher Rückgang gegenüber dem robusten Wert von 17,2 % im Vorjahreszeitraum und stellt den niedrigsten Stand seit vier Jahren dar.

Quelle: Trive – Tesla Motors Inc, Nkosilathi Dube

Trotz einer Senkung der Rohstoffkosten um rund 2.000 USD pro Fahrzeug sind die Margen weiter gesunken. Der durchschnittliche Umsatz pro Einheit sank im Vergleich zum Vorjahr um fast 11 %, was die Auswirkungen der Preisstrategie auf die Finanzergebnisse des Unternehmens unterstreicht.

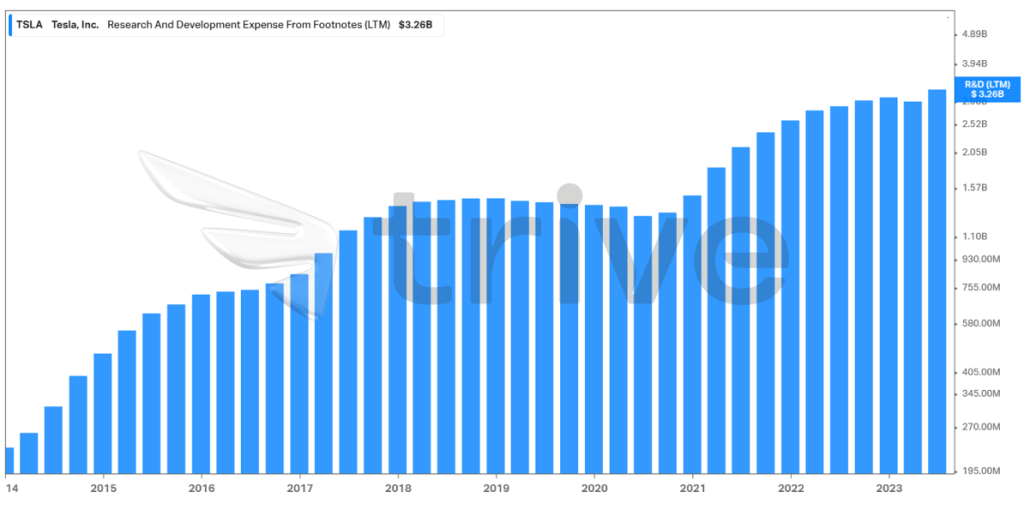

Auf der Ausgabenseite stiegen die Kosten für Forschung und Entwicklung (F&E) auf 1,16 Mrd. USD im Vergleich zu 733 Mio. USD im Vorjahresquartal. Dieser Anstieg ist größtenteils auf die erheblichen Investitionen des Unternehmens in die Entwicklung von Künstlicher Intelligenz (KI) zurückzuführen, die eine entscheidende Komponente bei der Bewältigung der wachsenden Datenmengen in Teslas Geschäftsbetrieb darstellt. Im letzten Zwölfmonatszeitraum erreichten die Ausgaben für Forschung und Entwicklung den höchsten Stand in der Geschichte von Tesla. Dies zeigt das Engagement von Tesla, Innovationen voranzutreiben und bahnbrechende Lösungen für die Automobilindustrie zu liefern.

Quelle: Trive – Koyfin, Nkosilathi Dube

Im Segment Energieerzeugung und -speicherung machte Tesla große Fortschritte bei der Energiespeicherung und installierte im Quartal 3.653 MWh, was einem Anstieg von 90 % gegenüber dem Vorjahreszeitraum entspricht. Die Solarinstallationen gingen jedoch im Jahresvergleich um 48 % auf 49 MW zurück.

Trotz dieser Herausforderungen konnte Tesla sein jährliches Produktionsziel von 1,8 Mio. Fahrzeugen aufrechterhalten, was darauf hindeutet, dass die aggressive Preisstrategie die Nachfrage bis zu einem gewissen Grad angekurbelt hat. Die Quartalsergebnisse spiegeln die anhaltenden Bemühungen von Tesla wider, die komplexe Dynamik des globalen Automobilmarktes zu meistern und gleichzeitig ein Gleichgewicht zwischen Wachstum und Rentabilität in einem wettbewerbsintensiven Umfeld zu finden.

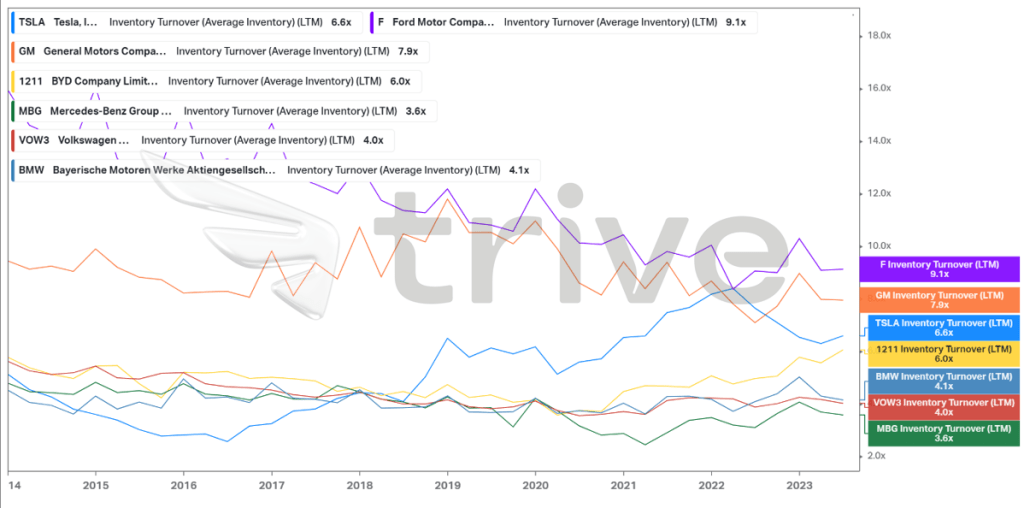

Mit einem Lagerumschlag von 6,6x liegt Tesla knapp unter den Branchengrößen Ford Motor Co. und General Motors Co., den traditionellen Herstellern von Fahrzeugen mit Verbrennungsmotor. Im Vergleich zu den europäischen Wettbewerbern übertrifft Tesla jedoch seine Konkurrenten bei dieser entscheidenden operativen Kennzahl. Dies zeigt, wie effizient Tesla seine Lagerbestände verwaltet und wie flexibel sich das Unternehmen an die dynamischen Anforderungen des Marktes für Elektrofahrzeuge anpasst.

Quelle: Trive – Koyfin, Nkosilathi Dube

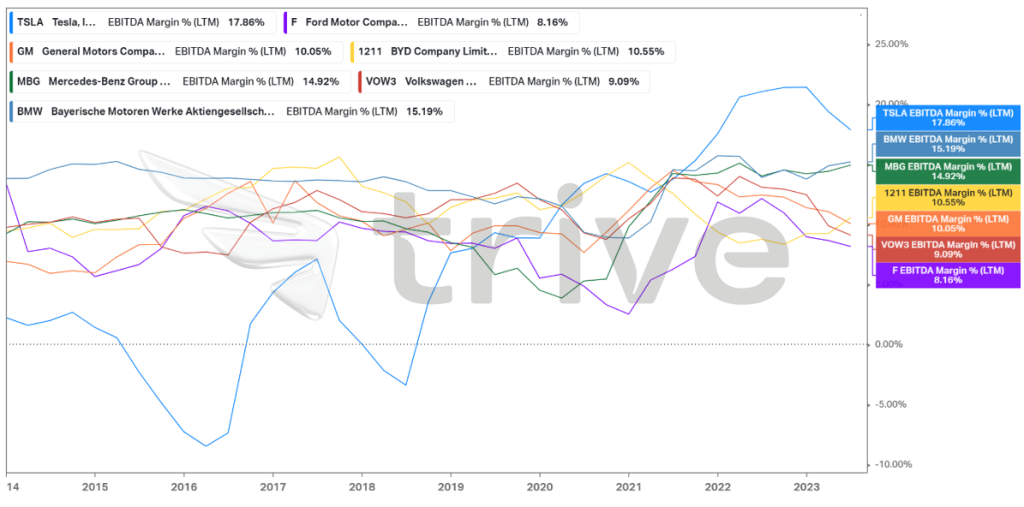

In Bezug auf die Rentabilität liegt Tesla mit einer beeindruckenden EBITDA-Marge von 17,86 % weit vor seinen namhaften Konkurrenten. Dies zeigt die außergewöhnliche Fähigkeit von Tesla, Gewinne vor Zinsen, Steuern und Abschreibungen im Verhältnis zum Umsatz zu erwirtschaften. Es ist bemerkenswert, dass die Rentabilität von Tesla aufgrund der steigenden Nachfrage nach Elektrofahrzeugen am schnellsten gewachsen ist. Diese robuste Leistung unterstreicht den bemerkenswerten Erfolg von Tesla in der sich schnell entwickelnden Landschaft der Automobilindustrie.

Quelle: Trive – Koyfin, Nkosilathi Dube

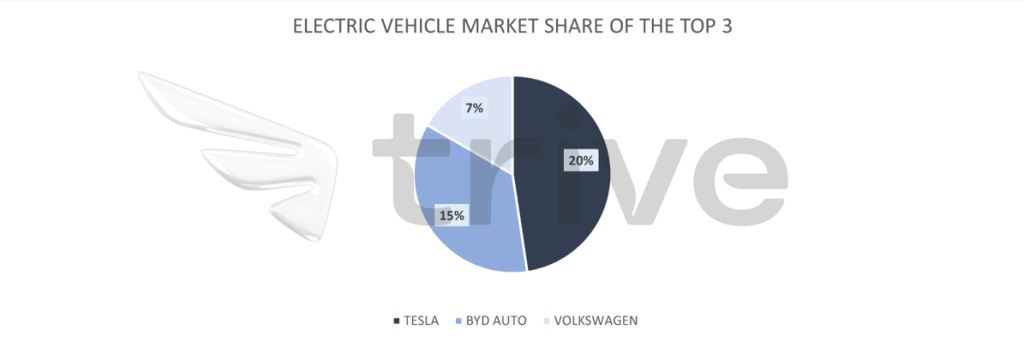

Mit einem Marktanteil von 20 % nimmt Tesla eine dominante Position auf dem globalen Markt für Elektrofahrzeuge ein, gefolgt von BYD Auto und Volkswagen als starke Konkurrenten. Der beträchtliche Marktanteil von Tesla unterstreicht den großen Einfluss und die Popularität des Unternehmens im schnell wachsenden Sektor der Elektrofahrzeuge.

Quelle: Trive – Counterpoint Research, Nkosilathi Dube

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 302,00 USD pro Aktie.

Zusammenfassung

Trotz unerwarteter Rückschläge im dritten Quartal 2023 bleibt Tesla ein Branchenführer im Bereich Elektrofahrzeuge. Obwohl die Umsatz- und Gewinnschätzungen verfehlt wurden, zeigt sich das Engagement des Unternehmens für Innovationen in Rekordinvestitionen in Forschung und Entwicklung. Die aggressive Preisstrategie von Tesla wirkt sich zwar auf die Margen aus, hat aber die Nachfrage angekurbelt.