von Nkosilathi Dube, Trive Financial Marktanalyst

Apple Inc (ISIN: US0378331005) zeigte im vierten Quartal des Geschäftsjahres eine bemerkenswerte Performance und übertraf die Markterwartungen mit einem Gewinn pro Aktie (EPS) von 1,46 USD, was die Prognosen um 5 % übertraf. Der Umsatz des Unternehmens in Höhe von 89,5 Mrd. USD entsprach zwar in etwa den Prognosen, unterstreicht jedoch die solide Finanzlage des Unternehmens.

Vor allem der iPhone-Umsatz lag mit 43,81 Mrd. USD im Rahmen der Erwartungen, während der Mac-Umsatz mit 7,61 Mrd. USD leicht unter den erwarteten 8,63 Mrd. USD lag. Die Umsätze mit dem iPad und den Wearables lagen mit 6,44 Mrd. USD bzw. 9,32 Mrd. USD leicht über den Prognosen. Die Servicesparte von Apple überzeugte mit einem Umsatz von 22,31 Mrd. USD und übertraf damit die Erwartungen von 21,35 Mrd. USD. Beeindruckend war die Bruttomarge des Unternehmens, die mit 45,2 % die Prognose von 44,5 % übertraf.

Angesichts des zunehmenden Wettbewerbs und des makroökonomischen Drucks ist diese robuste Leistung ein Beispiel für Apples Fähigkeit, sich in einem dynamischen Marktumfeld zu behaupten, und unterstreicht die Bedeutung seines diversifizierten Produktportfolios. Mit seiner strategischen Ausrichtung auf Dienstleistungen und seinem unerschütterlichen Engagement für Innovation behauptet Apple weiterhin seine Vormachtstellung in der globalen Technologiebranche. Seit Jahresbeginn hat der Kurs der Apple-Aktie einen bemerkenswerten Anstieg verzeichnet (+36,30 %), der sich eng an den NASDAQ100-Index (+37,35 %) anlehnt und die Position des Unternehmens in der Technologiebranche unterstreicht.

Quelle: Trive – TradingView, Nkosilathi Dube

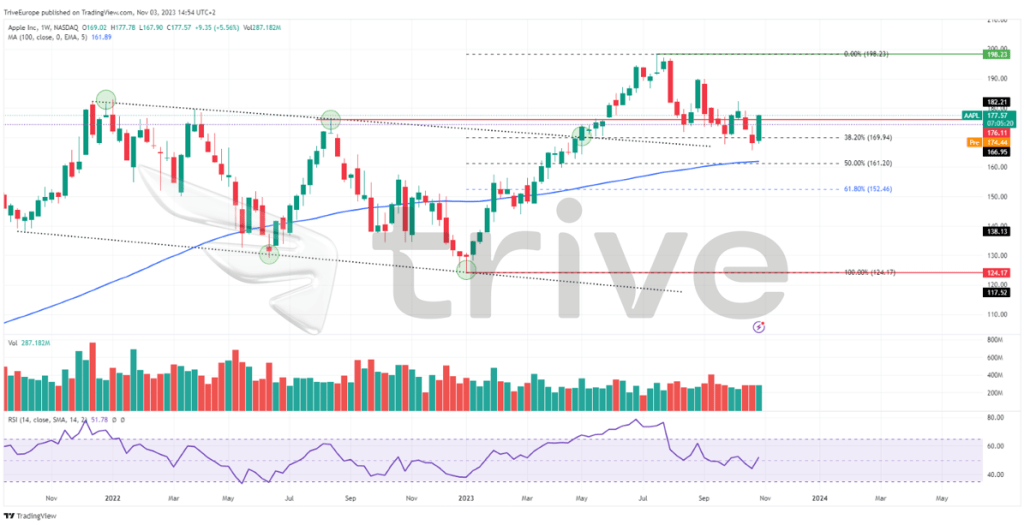

Technische Analyse

Die Apple-Aktie befindet sich in einem Aufwärtstrend und wird oberhalb des gleitenden 100-Tage-Durchschnitts gehandelt, der häufig als Indikator für eine bullische Stimmung dient.

Ein wichtiger Wendepunkt trat ein, als die Aktie im Mai aus einem Abwärtskanal ausbrach und damit den Beginn dieses Aufwärtstrends bestätigte. Dieser Ausbruch war besonders bemerkenswert, da er den Kurs der Apple-Aktie über die Schwelle von 176,11 USD pro Aktie trieb, die zuvor als starker Widerstand gewirkt hatte.

Dieser Anstieg stieß jedoch an der Marke von 198,23 USD pro Aktie auf Widerstand und löste eine Abwärtsbewegung aus. Auslöser für den Rückgang waren Bedenken hinsichtlich des regulatorischen Drucks in China und überkaufte Bedingungen, wie der Relative Strength Index (RSI) zeigt.

Der jüngste Verkaufsdruck hat den Kurs der Apple-Aktie wieder unter die entscheidende Marke von 176,11 USD gedrückt. Unterstützung findet die Aktie derzeit beim 38,20 %-Fibonacci-Retracement-Level bei 169,94 USD pro Aktie. Sollte die Aktie bei hohem Handelsvolumen unter dieses Niveau fallen, könnte dies ein Zeichen für eine anhaltende bearishe Stimmung sein, die zu einem tieferen Einbruch führen könnte, wobei die 50 % und 61,80 % Fibonacci Retracement Levels als Zwischenunterstützung dienen. Sollte sich die Aufwärtsdynamik jedoch wieder verstärken, könnten Investoren einen erneuten Test des Hochs bei 198,23 USD pro Aktie ins Auge fassen.

Fundamentalanalyse

Die Geschäftsergebnisse von Apple für das am 30. September endende Quartal zeigen ein gemischtes Bild. Während der Gesamtumsatz gegenüber dem Vorjahresquartal (90,15 Mrd. USD) leicht auf 89,5 Mrd. USD zurückging, meldete das Unternehmen für das gesamte Geschäftsjahr einen Umsatz von 383,29 Mrd. USD, was einem Rückgang von rund 3 % gegenüber dem Vorjahr entspricht.

Besonders hervorzuheben ist das iPhone mit einem Umsatz von über 43,81 Mrd. USD, was einem robusten Wachstum von über 2 % gegenüber dem Vorjahr entspricht. Die Segmente Mac und iPad verzeichneten jedoch Rückgänge, wobei die Mac-Umsätze um fast 34 % sanken. Dieser Rückgang ist zum Teil auf den schwierigen Vergleich mit dem Rekordjahr des Vorjahres zurückzuführen.

Der leuchtende Stern in Apples Bericht ist zweifelsohne die Servicesparte, die im Vergleich zum Vorjahr ein beeindruckendes Umsatzwachstum von 16 % auf insgesamt 22,31 Mrd. USD verzeichnen konnte. Dieses Segment umfasst Abonnements wie iCloud und Apple Music sowie eine wichtige Partnerschaft mit Google für die Standardsuchmaschine von Safari. Allein diese Kooperation trug in diesem Jahr schätzungsweise 19 Mrd. USD zum Umsatz von Apple bei. Der Bereich Wearables, zu dem die AirPods und die Apple Watch gehören, verzeichnete dagegen einen leichten Rückgang von etwas mehr als 3 %.

Quelle: Trive – Apple, Nkosilathi Dube

Der Nettogewinn belief sich im Berichtszeitraum auf 22,96 Mrd. USD bzw. 1,46 USD je Aktie im Vergleich zu 20,72 Mrd. USD bzw. 1,29 USD je Aktie im Vorjahreszeitraum.

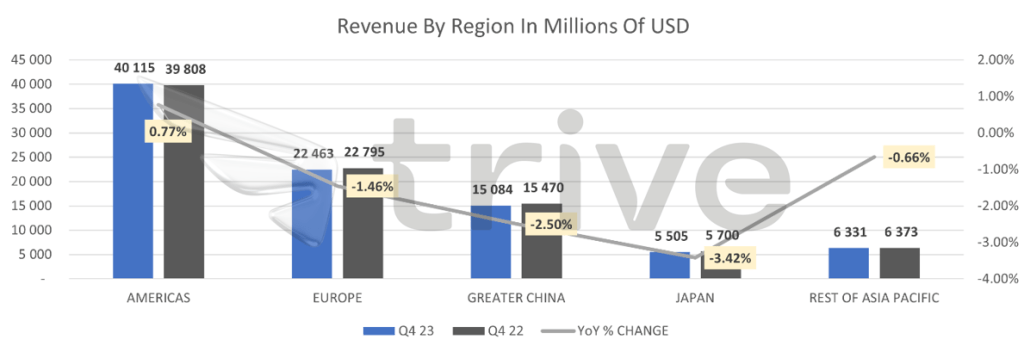

China erwies sich als Sorgenkind, da die Umsätze in der Region zurückgingen, was die Besorgnis über die langsame wirtschaftliche Erholung des Landes und die zunehmende Konkurrenz durch inländische Wettbewerber unterstreicht. Der Umsatz von Apple in China sank im Septemberquartal um 2,5 % auf 15,1 Mrd. USD, was dem niedrigsten Umsatz in der Region seit Mitte 2022 entspricht und 17 % des Gesamtumsatzes des Unternehmens ausmacht. Dennoch gelang es Apple, einen Quartalsrekord bei den iPhone-Verkäufen auf dem chinesischen Festland aufzustellen und den Quartalsumsatz im Großraum China bei konstanten Wechselkursen zu steigern. Die einzige Region, in der die Umsätze im Jahresvergleich stiegen, war Nord-, Mittel- und Südamerika mit einem Plus von 1 %, während die anderen Regionen schwächelten.

Quelle: Trive – Apple, Nkosilathi Dube

Die beträchtlichen Barreserven von Apple in Höhe von 162,1 Mrd. USD unterstreichen die solide Finanzlage des Unternehmens. Dennoch äußerten die Investoren Vorbehalte gegenüber den Prognosen des Unternehmens für den Rest des Jahres. Die Prognose deutete auf ein gedämpftes Wachstum in einer Zeit hin, in der das Weihnachtsgeschäft normalerweise für starke Umsätze sorgt. Dies wurde vor allem auf die schwache Nachfrage nach iPads und Wearables zurückgeführt, insbesondere in China, einem wichtigen Markt für den Technologiegiganten.

Die EBITDA-Marge von Apple beläuft sich auf beeindruckende 32,86 % und zeugt von einer soliden Rentabilität. Dies liegt zwar leicht unter dem Branchendurchschnitt von 33,22 % der fünf wertvollsten Unternehmen in den USA, unterstreicht aber die Fähigkeit von Apple, in einem wettbewerbsintensiven Technologieumfeld gesunde Margen zu erzielen. Eine höhere EBITDA-Marge deutet auf ein effizientes Kostenmanagement und eine höhere Rentabilität im Verhältnis zu den Betriebskosten hin. Dies deutet darauf hin, dass Apple trotz des harten Wettbewerbs seine Ausgaben effektiv ausbalanciert und dadurch eine hohe Rentabilität erzielt. Dies ist ein Beweis für die strategische Ausrichtung des Unternehmens auf Innovation und Kundenbindung. Die Fähigkeit des Unternehmens, solche Gewinnspannen aufrechtzuerhalten, spiegelt seine anhaltende Marktstärke und solide finanzielle Basis im dynamischen Technologiesektor wider.

Quelle: Trive – Koyfin, Nkosilathi Dube

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 202,55 USD pro Aktie.

Zusammenfassung

Der jüngste Finanzbericht von Apple zeichnet ein dynamisches Bild der Performance des Technologiegiganten. Mit stabilen iPhone-Verkäufen und einem hervorragenden Ergebnis im Servicesegment beweist Apple seine Anpassungsfähigkeit in einem wettbewerbsintensiven Umfeld. Die Herausforderungen in China und die sich wandelnden Verbraucherbedürfnisse machen jedoch deutlich, dass weitere Innovationen notwendig sind. Dennoch ist Apple dank seiner soliden Finanzlage und seiner strategischen Ausrichtung auf Dienstleistungen für die Zukunft gut aufgestellt.

Quellen: Apple, Reuters, CNBC, TradingView, Koyfin