Analyse von Nkosilathi Dube, Trive Financial Analyst

Die Ergebnisse von Dell Technologies Inc. für das erste Quartal des Geschäftsjahres 2024 dürften die Investoren mit gemischten Gefühlen zurückgelassen haben. Der nach Marktanteilen drittgrößte Computerhersteller der Welt übertraf die Gewinnerwartungen um 53,06 % und steigerte den Gewinn pro Aktie auf 1,31 USD. Der Umsatz folgte diesem Beispiel, auch wenn er mit 20,92 Mrd. USD die Erwartungen der Wall Street um 3,21 % leicht übertraf.

Die interne Performance des Unternehmens ist jedoch weit von der des Vorjahres entfernt, da die meisten wichtigen Kennzahlen der Gewinn- und Verlustrechnung für das Quartal im Vergleich zum Vorjahr rückläufig waren. Die PC-Verkäufe sind seit dem Pandemie-Hoch zurückgegangen, da die Nachfrage nach elektronischen Geräten im Zusammenhang mit dem Homeoffice nachgelassen hat. Die großen Computerhersteller sind besorgt, dass die Nachfrage wahrscheinlich nicht wieder ein ähnliches Niveau erreichen wird. Vor dem Hintergrund eines schwierigen wirtschaftlichen Umfelds, das durch hohe Zinssätze und vorsichtigere Ausgaben von Verbrauchern und Unternehmen gekennzeichnet ist, wird der Aktienkurs von Dell wahrscheinlich unter Druck geraten, da die Gewinne weiterhin schwach bleiben werden. Sieht der Aktienkurs von Dell Licht am Ende des Tunnels?

Technische Analyse

Das Jahr 2022 war ein Horrorjahr für Dell Investoren, da steigende Zinsen die Performance der Aktie untergruben und zu einem Verlust von 28,40 % für das Jahr führten. Ein absteigendes Kanalmuster kennzeichnete den Abwärtstrend ab 2022, wobei der Aktienkurs unter dem gleitenden 100-Tage-Durchschnitt notierte, was den Abwärtstrend bestätigte.

Die bullischen Investoren scheinen sich jedoch aus der Deckung zu wagen, da der Aktienkurs seit Jahresbeginn um 13,08 % gestiegen ist (TradingView-Kurs bei Handelseröffnung der Aktie). Ein Ausbruch aus dem absteigenden Kanalmuster bei hohem Volumen hat die Suche des Marktes nach einem höheren Wert und einem potenziellen Aufwärtstrend eingeleitet (der Ausbruch erfolgte in der Woche vom 21. November 2022 und erneut am 3. Januar 2023). Unterstützung und Widerstand wurden bei 36,00 USD bzw. 51,00 USD pro Aktie definiert.

Sollte sich die Aufwärtsdynamik auf dem aktuellen Niveau fortsetzen, wäre das Niveau von 51,00 USD pro Aktie wahrscheinlich ein interessanter Punkt. Sollte sich der Aktienkurs jedoch weiter nach Süden bewegen, könnte ein Rückgang des Volumens nach unten eine potenzielle Trendwende bestätigen, die unmittelbar bevorsteht, wenn die Abwärtsdynamik nachlässt.

Fundamentalanalyse

Der Umsatz von Dell ist im dritten Quartal in Folge gesunken, was auf eine Schwäche des allgemeinen Marktumfelds hindeutet. Im Jahresvergleich fielen die Einnahmen um unglaubliche 20 % auf 20,92 Mrd. USD. Es war ein ziemlich schlechtes Quartal für das Unternehmen, da die Einnahmen in allen wichtigen Segmenten zurückgingen. Im Bereich Client Solutions, der den PC-Markt für Privat- und Geschäftskunden bedient, brachen die Umsätze um 23 % ein, während die Einnahmen im Bereich Infrastructure Solutions, der Server, Netzwerkhardware und Speichergeräte umfasst, um 18 % zurückgingen.

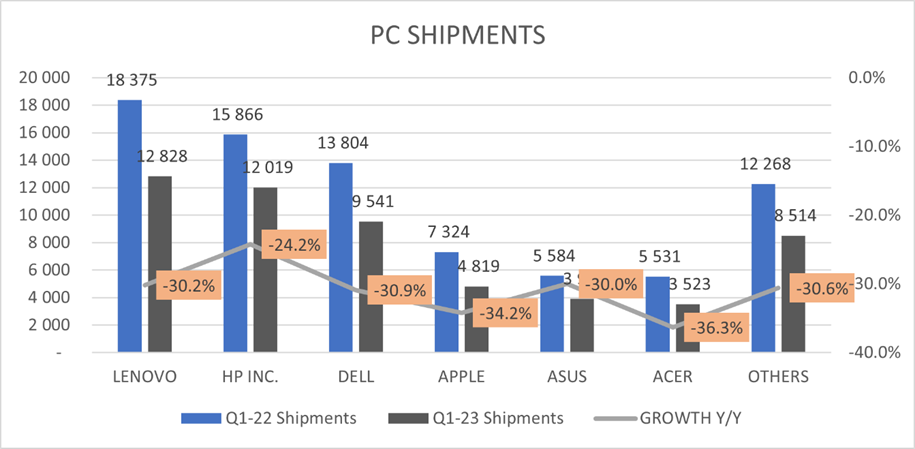

Wie allgemein bekannt, wurde der PC-Markt generell durch eine veränderte Konsumentenstimmung gedämpft. Die hohen Zinssätze haben zu einem Rückgang der nicht diskretionären Kaufkraft geführt, während sich die IT-Ausgaben der Unternehmen ebenfalls in Richtung einer strengeren Budgetierung verschoben haben. Die PC-Lieferungen auf dem Gesamtmarkt sanken im Quartalsvergleich um 30 %, die von Dell um 30,9 %.

Quelle: Trive Financial Services Malta Limited Technology Manufacturer Shipments Analysis

Bei einem Umsatzrückgang von 20 % wirkte sich dies auch auf die restliche Gewinn- und Verlustrechnung aus, da das Betriebsergebnis um 31 % und der Nettogewinn um 46 % auf 1,1 Mrd. USD bzw. 0,6 Mrd. USD zurückgingen. Dells erfolgreiches Kostenmanagement führte zu einem Rückgang der Kosten um 6 % im Jahresvergleich, was jedoch nicht ausreichte, um den Rückgang des Betriebsergebnisses und des Nettogewinns auszugleichen.

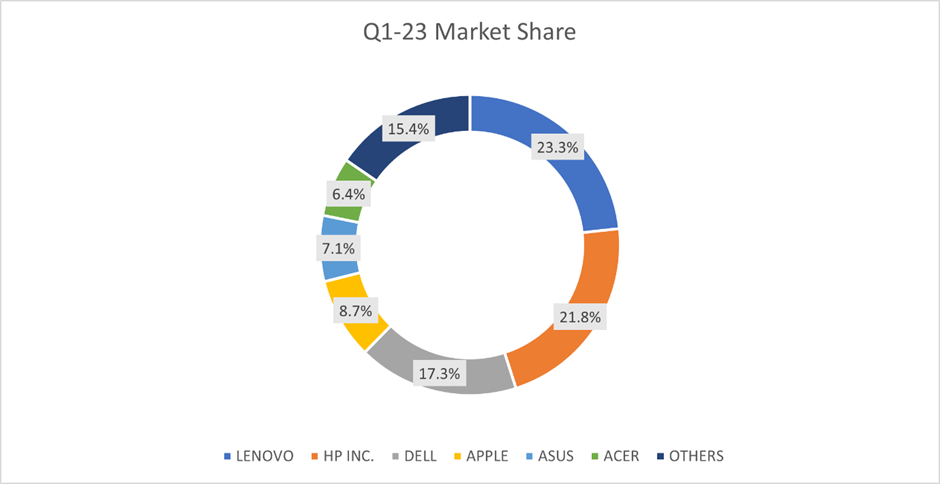

Im ersten Quartal 2023 lag der Marktanteil von Dell bei den PC-Lieferungen bei 17,3 %, ein leichter Rückgang gegenüber 17,5 % im Vorjahresquartal. Dell verfügt über einen relativ großen Marktanteil, während sein nächster Konkurrent nur auf die Hälfte des Marktanteils von Dell kommt.

Quelle: Trive Financial Services Malta Limited Technology Manufacturer Market Share Analysis

Der Ausblick von Dell war negativ, was den Aktienkurs weiter belastete, da das Unternehmen davon ausgeht, dass die IT-Ausgaben aufgrund der hohen Inflation und der hohen Zinssätze sowie des sich verlangsamenden Wirtschaftswachstums schwach bleiben werden. Es wird erwartet, dass die Einnahmen zwischen 20,2 und 21,2 Mrd. USD liegen werden, aber im zweiten Quartal gegenüber dem Vorjahr um 21,6 % zurückgehen.

Im Vergleich zu seinen Hauptkonkurrenten liegt Dell im unteren Bereich der Rentabilität. Dell hat eine EBIT-Marge von 5,45 % und liegt damit um einiges hinter der Konkurrenz zurück. Die Ertragskraft des Unternehmens war in den letzten zehn Jahren relativ stabil, bietet den Investoren jedoch nicht genügend Anhaltspunkte, um die Ertragsqualität des Unternehmens gegenüber den Wettbewerbern zu bestätigen.

Nach Abzinsung der künftigen Cashflows wurde der faire Wert von Dell mit 51,00 USD pro Aktie ermittelt. Der faire Wert liegt genau auf dem technischen Widerstandsniveau und lässt 12 % Spielraum für Aufwärtsgewinne.

Zusammenfassung

Dell dürfte in den kommenden Monaten mit mehr Gegenwind zu kämpfen haben, da die Wahrscheinlichkeit einer Rezession zunimmt und die hohen Zinsen die Ausgaben von Verbrauchern und Unternehmen einschränken. Ein starkes Engagement für Innovation durch künstliche Intelligenz und Cloud-Dienste könnte jedoch dazu beitragen, die Erträge zu steigern. Das Niveau von 51,00 USD pro Aktie könnte langfristig interessant sein, wenn sich die gesamtwirtschaftlichen Bedingungen zugunsten der angeschlagenen Branche und des Unternehmens ändern.

Dieses Material (unabhängig davon, ob es eine Meinung enthält oder nicht) dient ausschließlich Informationszwecken und berücksichtigt nicht die persönlichen Umstände oder Anlageziele einer Person. Nichts in diesem Material stellt eine Finanz-, Anlage- oder sonstige Beratung dar. CFDs sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. 71% der Konten von Kleinanlegern haben beim Handel mit CFDs bei diesem Anbieter Geld verloren. Sie sollten abwägen, ob Sie die Funktionsweise von CFDs verstehen und ob Sie es sich leisten können, das hohe Verlustrisiko einzugehen.