von Nkosilathi Dube, Trive Financial Marktanalyst

Die NVIDIA Corporation (ISIN: US67066G1040) hat in ihrem jüngsten Quartalsbericht einen glänzenden Maßstab gesetzt und die Erwartungen der Wall Street in einer durchschlagenden Demonstration der Stärke übertroffen. Die Ergebnisse des Chip-Riesen für das dritte Quartal übertrafen die Prognosen und enthüllten Rekordumsätze, die das exponentielle Wachstum im Bereich der Künstlichen Intelligenz (KI) unterstreichen.

Die Gewinne von NVIDIA beliefen sich auf 18,12 Mrd. USD, was die Prognosen um bemerkenswerte 11,91 % übertraf und zu einem erstaunlichen Überschuss von fast 2 Mrd. USD führte. Der Gewinn pro Aktie des Unternehmens spiegelt diese außergewöhnliche Leistung wider und übertrifft die Schätzungen um 19,40 % und erreicht einen beeindruckenden Wert von 4,02 USD.

Dieser kometenhafte Erfolg wird auf die zentrale Rolle zurückgeführt, die NVIDIA beim Übergang vom General-Purpose-Computing zum Accelerated Computing und zur generativen KI gespielt hat. Darüber hinaus verwies der CEO auf eine explosionsartige Zunahme von Unternehmen, die fortschrittliche Technologien einsetzen, und zwar nicht nur von Erstanwendern wie Verbraucher-Internetunternehmen und globalen Cloud-Service-Providern.

Die Performance der NVIDIA-Aktie im Jahr 2023 unterstreicht die Dominanz des Unternehmens: Mit einem phänomenalen Plus von 236,30 % seit Jahresbeginn hat NVIDIA die Konkurrenz im Technologiesektor deutlich hinter sich gelassen und den NASDAQ100-Index um mehr als das Fünffache übertroffen. Dieses außergewöhnliche Wachstum zeigt, dass NVIDIA an der Spitze der KI-Revolution steht, die mit ihren bahnbrechenden Fortschritten Märkte und Investoren gleichermaßen in ihren Bann zieht.

Quelle: Trive – TradingView, Nkosilathi Dube

Technische Analyse

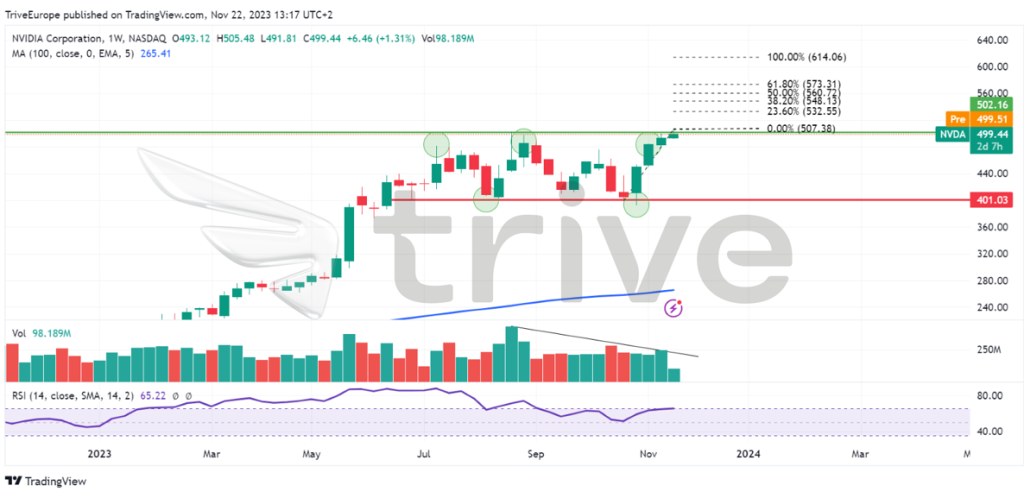

Die NVIDIA-Aktie erlebte eine beispiellose Aufwärtsbewegung und erreichte ein Allzeithoch von 502,16 USD pro Aktie, das durch einen deutlichen Anstieg über den gleitenden 100-Tage-Durchschnitt unterstützt wurde. Nach der Umkehr des Hochs wurde dieses zentrale Niveau zu einem entscheidenden Widerstandspunkt.

Bei 409,80 USD pro Aktie bildete sich eine wichtige Unterstützungsmarke heraus, die zweimal getestet wurde und eine solide Basis bildete. Nach dem kräftigen Anstieg pendelte die Aktie jedoch zwischen dieser Unterstützung und dem Widerstand hin und her und verlor mit abnehmendem Aufwärtsvolumen an Kraft. Diese Bewegung bildete ein rechteckiges Muster, das auf eine breitere Seitwärtskonsolidierung hindeutet.

Innerhalb dieser Konsolidierung testete der Kurs nach einem Abprall von der Unterstützung erneut das Widerstandsniveau. Bei anhaltender Aufwärtsdynamik könnte ein Ausbruch über diesen Widerstand weitere Kursgewinne signalisieren und möglicherweise ein neues Allzeithoch markieren. Investoren, insbesondere die optimistischen, werden wahrscheinlich die Fibonacci Extension Levels im Auge behalten und potentielle Aufwärtspunkte ins Visier nehmen. Die 23,60%-Marke ist ein wahrscheinliches Ziel, wenn die Aktie den Widerstand überwindet, und dient als Brennpunkt für eine optimistische Marktstimmung. Dieses Tauziehen zwischen Unterstützungs- und Widerstandsniveaus unterstreicht eine kritische Phase für die NVIDIA-Aktie, in der ein Ausbruch neue Meilensteine verspricht, während die Konsolidierung sowohl von den Bullen als auch von den Bären eine vorsichtige Erwartungshaltung erfordert.

Fundamentalanalyse

NVIDIA befindet sich in einem kometenhaften Aufstieg, der durch eine beispiellose Nachfrage nach seinen Grafikprozessoren (GPUs) angeheizt wird, hauptsächlich durch die Zunahme von Anwendungen der generativen Künstlichen Intelligenz.

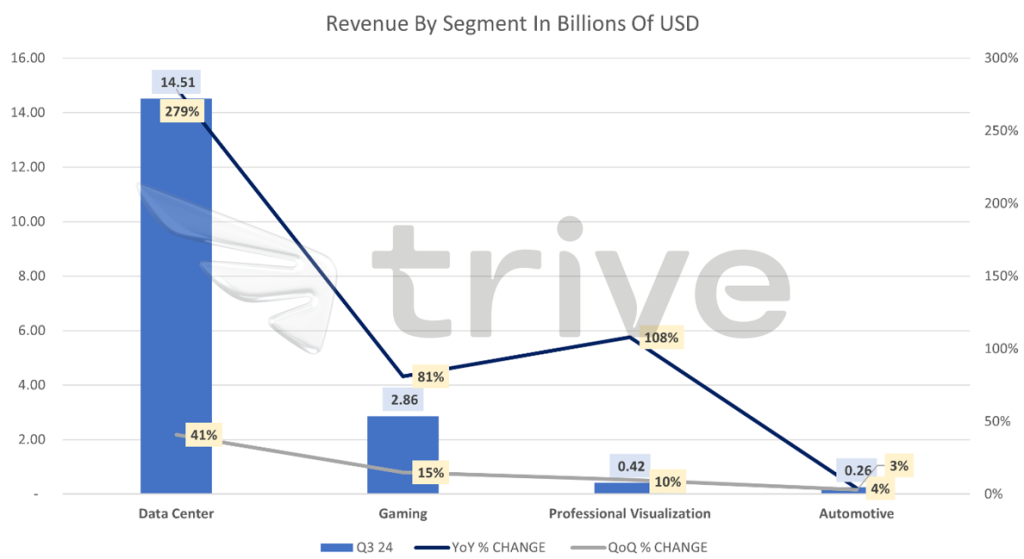

Der Bericht des Unternehmens für das dritte Quartal zeichnet ein atemberaubendes Bild mit einem rekordverdächtigen Umsatzanstieg auf 18,12 Mrd. USD, was einer bemerkenswerten Steigerung von 34 % gegenüber dem Vorquartal und einem erstaunlichen Anstieg von 206 % gegenüber dem Vorjahr entspricht.

Der Umsatz mit Rechenzentren hebt sich von dieser bemerkenswerten Leistung ab und erreicht ein Rekordhoch von 14,51 Mrd. USD, was einem Anstieg von 41 % gegenüber dem Vorquartal und einem atemberaubenden Anstieg von 279 % gegenüber dem Vorjahr entspricht. Bemerkenswert ist, dass die Hälfte dieses Umsatzes von Cloud-Infrastruktur-Anbietern wie Amazon.com stammt, was die Dominanz von NVIDIA bei der Bereitstellung des Rückgrats von Cloud-Diensten unterstreicht, während die andere Hälfte von Internetnutzern und großen Unternehmen stammt.

Das Gaming-Segment, einst die Haupteinnahmequelle von NVIDIA, steuerte 2,86 Mrd. USD bei, was einem beeindruckenden Wachstum von 81 % gegenüber dem Vorjahr entspricht. Die Verlagerung ist jedoch offensichtlich: Der größte Teil des Umsatzes stammt nun aus dem Einsatz in Serverfarmen, was auf eine Neuorientierung des Unternehmens in Richtung Rechenzentren hindeutet.

Quelle: Trive – NVIDIA Corporation, Nkosilathi Dube

Die Betriebseinnahmen stiegen im Jahresvergleich um 652 % auf 11,55 Mrd. USD, was auf die deutliche Umsatzsteigerung zurückzuführen ist. Dies führte zu einem Nettogewinn von 10,02 Mrd. USD, einem atemberaubenden Anstieg von 588 % gegenüber dem Vorjahr und einem Anstieg von 50 % gegenüber dem Vorquartal. Für das vierte Quartal prognostiziert das Unternehmen einen Umsatz von 20 Mrd. USD, was einem Wachstum von 231 % entspricht – eine ehrgeizige, aber vielversprechende Prognose.

Die strategischen Schritte von NVIDIA sind ebenfalls bemerkenswert, insbesondere die Einführung des GH200-Grafikprozessors, der mehr Speicher als der aktuelle H100 und einen zusätzlichen Arm-Prozessor an Bord verspricht. Das Engagement des Unternehmens, sein Angebot im Laufe des nächsten Jahres zu erweitern, spiegelt seine Absicht wider, den Umsatz zu steigern und seinen Marktanteil zu halten. NVIDIA ist optimistisch, dass sich das Angebot an KI-Chips verbessern wird, nachdem das Unternehmen für die Priorität der Fabriken im Voraus bezahlt hat, da es bei der Chipherstellung von Auftragsherstellern wie TSMC abhängig ist.

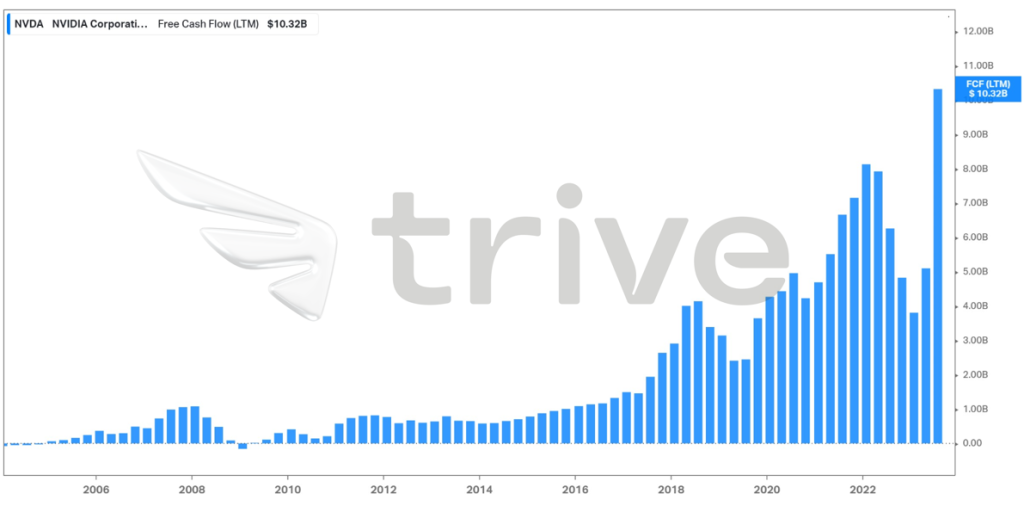

Die finanzielle Stärke von NVIDIA zeigt sich in einem historisch hohen freien Cashflow, der sich in den letzten zwölf Monaten auf beeindruckende 10,32 Mrd. USD summierte. Dieser gesunde Überschuss an verfügbaren Barmitteln nach Deckung der Betriebskosten und Investitionsausgaben ist ein Zeichen für die Fähigkeit des Unternehmens, beträchtliche Barmittel zu generieren – ein entscheidender Indikator für finanzielle Stabilität. Eine solch beeindruckende Free Cash Flow-Position verleiht NVIDIA Flexibilität und Widerstandsfähigkeit und ermöglicht strategische Investitionen in innovative Akquisitionen sowie die Belohnung der Aktionäre durch Dividenden oder Aktienrückkäufe. Diese überschüssige Liquidität stärkt nicht nur die finanzielle Basis des Unternehmens, sondern positioniert es auch gut, um Wachstumschancen in der dynamischen Technologielandschaft zu nutzen.

Quelle: Trive – Koyfin, Nkosilathi Dube

Die sich abzeichnenden Gefahren werfen jedoch einen Schatten auf diese glänzende Entwicklung. Exportbeschränkungen, die den Verkauf an Unternehmen in China und anderen Ländern beeinträchtigen, dürften sich im kommenden Quartal negativ auswirken. Darüber hinaus stellt die Konkurrenz von AMD, die voraussichtlich einen Chip mit mehr Speicher als NVIDIA anbieten wird, eine große Herausforderung dar. Darüber hinaus könnten große Tech-Giganten wie Alphabet Inc, Amazon und Microsoft Corporation, die selbst entwickelte KI-Chips auf den Markt bringen, den Marktanteil von NVIDIA langfristig untergraben.

Die steigende Nachfrage nach KI-Servern, für die in diesem Jahr ein Wachstum von rund 40 % prognostiziert wird, stellt sowohl eine Chance als auch eine Herausforderung dar. Die Dominanz von NVIDIA in diesem Bereich scheint stabil zu sein, aber die sich verändernde Wettbewerbslandschaft und geopolitische Hindernisse könnten die zukünftige Entwicklung des Unternehmens beeinflussen.

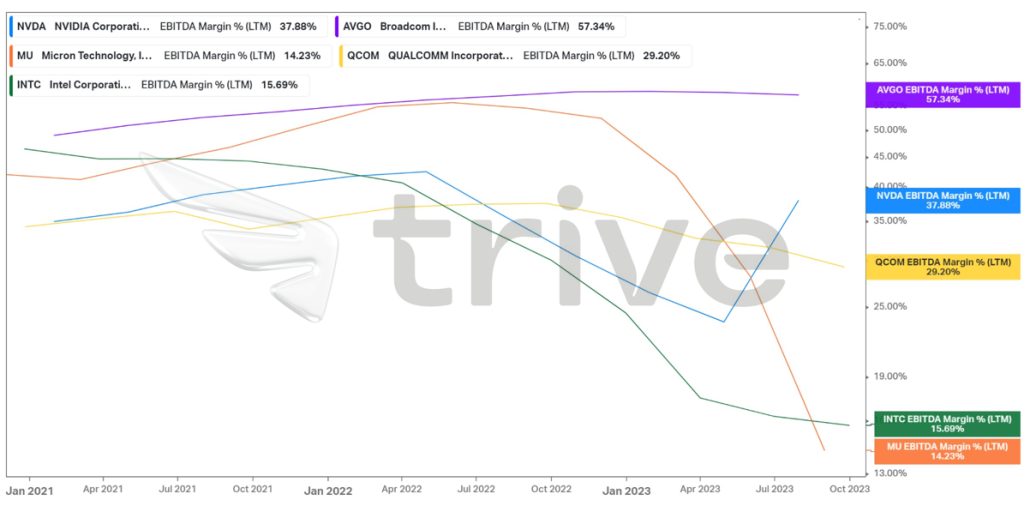

NVIDIAs robuste EBITDA-Marge von 37,88 % übertrifft den Durchschnitt seiner Hauptkonkurrenten von 30,87 % und zeigt damit einen bemerkenswerten Vorsprung bei der Rentabilität. Dieser signifikante Vorsprung deutet auf ein effizientes operatives Management und eine ausgeprägte Fähigkeit hin, Einnahmen in Gewinne vor Zinsen, Steuern und Abschreibungen umzuwandeln. Der starke Anstieg der Rentabilität unterstreicht die strategische Stärke von NVIDIA und positioniert das Unternehmen als Spitzenreiter in der wettbewerbsintensiven Technologielandschaft. Derartige Rentabilitätskennzahlen sind nicht nur ein Beweis für ein effektives Kostenmanagement, sondern spiegeln auch die Beharrlichkeit des Unternehmens bei der Optimierung der betrieblichen Effizienz wider, die für ein nachhaltiges Wachstum und die Marktführerschaft im dynamischen Technologiesektor unerlässlich ist.

Quelle: Trive – Koyfin, Nkosilathi Dube

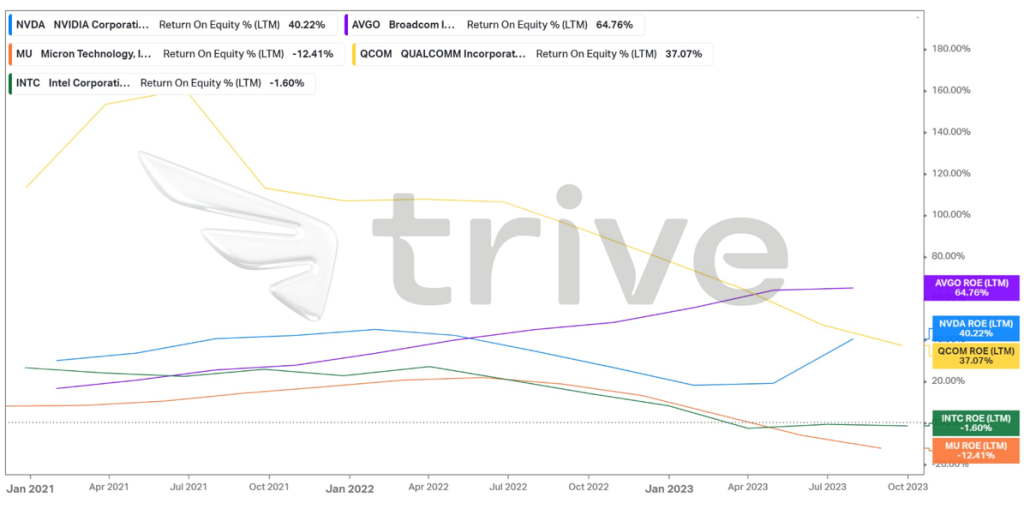

NVIDIA Corporation glänzt mit einer beeindruckenden Eigenkapitalrendite (ROE) von 40,22 %, die über dem Durchschnitt der wichtigsten Wettbewerber von 25,61 % liegt. Damit liegt das Unternehmen auf Basis der letzten zwölf Monate an zweiter Stelle hinter Broadcom. Eine derart robuste Eigenkapitalrendite bedeutet eine effiziente Nutzung der Investitionen der Aktionäre und zeigt, dass NVIDIA in der Lage ist, Gewinne aus dem Eigenkapital zu erwirtschaften. Der Anstieg der Eigenkapitalrendite spiegelt das Gewinnwachstum des Unternehmens wider und bestätigt seine Position als starke Kraft in der Technologiebranche, die sich im Vergleich zu ihren Wettbewerbern als führend bei der Erzielung beträchtlicher Renditen positioniert.

Quelle: Trive – Koyfin, Nkosilathi Dube

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 529,23 USD pro Aktie.

Zusammenfassung

Die hervorragende Performance von NVIDIA unterstreicht die entscheidende Rolle des Unternehmens in der KI-Revolution. Während das Unternehmen Herausforderungen und potenzielle Bedrohungen meistert, kann sein proaktiver Ansatz in Bezug auf Innovation und Lieferkettenmanagement als wichtiger Katalysator für nachhaltiges Wachstum in der dynamischen Technologielandschaft dienen.

Quellen: Nvidia Corporation, CNBC, Reuters, Nasdaq, TradingView, Koyfin