Autor/in: Nkosilathi Dube, Trive Financial Marktanalyst

Die Deutsche Bank hat sich im zweiten Quartal inmitten ihrer laufenden Restrukturierungsbemühungen als widerstandsfähig erwiesen. Durch die konsequente Fokussierung auf Kostensenkungen und die Stärkung der Profitabilität erzielte die Bank einen Nettogewinn von 763 Mio. EUR und übertraf damit die Erwartungen leicht um 4 %. Dies ist der zwölfte Quartalsgewinn in Folge seit Beginn der umfassenden Restrukturierungsstrategie im Jahr 2019.

Trotz dieser beeindruckenden Leistung lag das Ergebnis um 27 % unter dem des Vorjahres, was den Gegenwind verdeutlicht, mit dem die Bank zu kämpfen hatte. Die Bank kämpfte mit höheren zinsunabhängigen Aufwendungen aufgrund gestiegener Kosten für Rechtsstreitigkeiten und Abfindungen sowie den Herausforderungen der steigenden Inflation, die die Kostenstruktur belastete.

Trotz dieser Herausforderungen übertraf die Deutsche Bank ihre Ertragserwartungen: Die Nettoerträge beliefen sich auf 7,4 Mrd. EUR und übertrafen damit das Vorjahresquartal um beeindruckende 11 %.

Während Marktbeobachter die Performance der Deutschen Bank genau analysieren, bleiben die Aussichten unvorhersehbar. Die Entschlossenheit der Bank, in einem sich verändernden wirtschaftlichen Umfeld durch Kostenmanagement und Rentabilitätssteigerung langfristige Nachhaltigkeit zu erreichen, weckt Interesse. Wie geht es weiter mit der neuntgrößten Bank Europas?

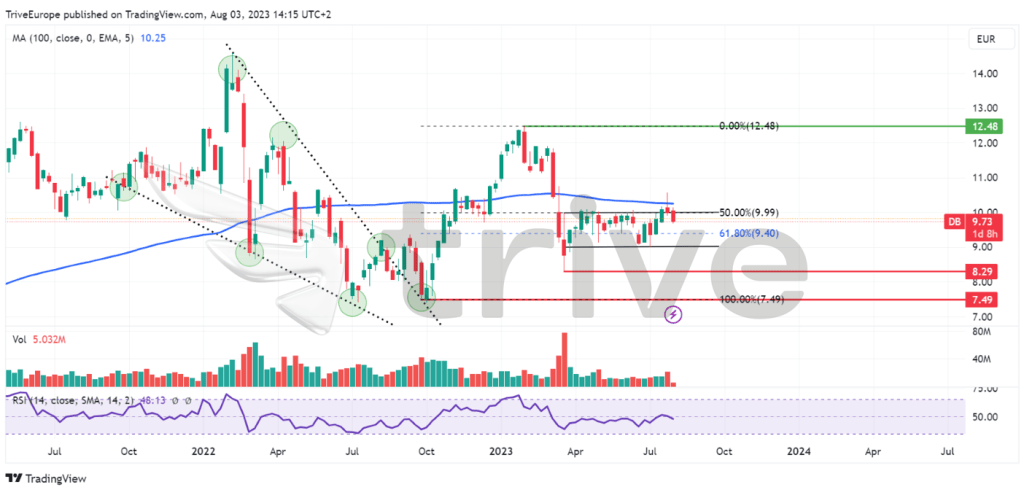

Technische Analyse

Nach einem turbulenten Jahr 2022 mit einem drastischen Rückgang des Marktwerts um fast 50 % zeigte die Deutsche Bank Anzeichen einer bemerkenswerten Trendwende im Kursverhalten. Der Tiefststand von 7,49 EUR pro Aktie im September 2022 diente seither als starke Unterstützung und lockte bullische Investoren in die Aktie. Deren Optimismus wurde durch eine verbesserte Ertragslage genährt, die angesichts des hohen Zinsniveaus durch einen höheren Zinsüberschuss erzielt wurde.

Ein deutliches Aufwärtssignal wurde ausgelöst, als der Aktienkurs den gleitenden 100-Tage-Durchschnitt überschritt und die Aufwärtsdynamik fünf Wochen lang anhielt, was zu einem Jahreshöchststand von 12,48 EUR je Aktie führte. Die Krise im Bankensektor löste jedoch einen Ausverkauf aus, der den Aktienkurs unter den gleitenden 100-Tage-Durchschnitt drückte, obwohl er zwischenzeitlich am Golden Ratio bei 61,80 % Unterstützung fand. Da der Markt den Golden Ratio als Unterstützungsniveau respektierte, kam es zu einer Seitwärtskonsolidierung in Form eines Rechteckmusters, das durch geringe Handelsvolumina gekennzeichnet war.

Ein Anstieg des Handelsvolumens in Verbindung mit einem Ausbruch aus dem Konsolidierungsmuster könnte eine nachhaltige Bewegung in Richtung des Ausbruchs auslösen. Für optimistische Trader könnte das Niveau von 12,48 EUR pro Aktie ein signifikantes Aufwärtsinteresse darstellen, wenn ein signifikanter Ausbruch über das 50 %-Fibonacci-Niveau erfolgt.

Fundamentalanalyse

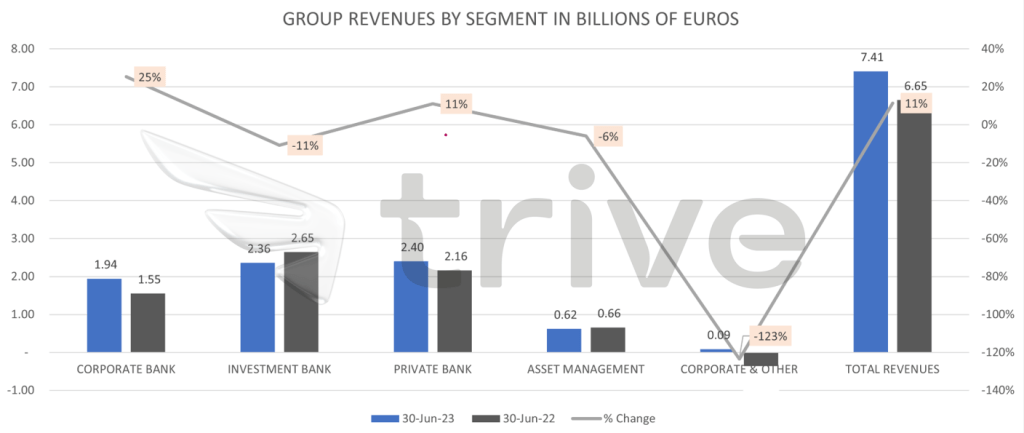

Das Quartalsergebnis der Deutschen Bank ist eine Zweiteilung: Firmenkunden und Private Banking sind erfolgreich, Investment Banking und Asset Management kämpfen mit Gegenwind. Die Unternehmensbereiche Corporate und Private Banking profitierten von steigenden Zinsen und verzeichneten ein beeindruckendes Ertragswachstum von 25 % bzw. 11 % gegenüber dem Vorjahr. Im Zinsgeschäft verdoppelte sich der Zinsüberschuss auf 10,7 Mrd. EUR, was die Auswirkungen des gestiegenen Zinsniveaus widerspiegelt.

Trotz dieser Erfolge sah sich die Bank in den Segmenten Investment Banking und Asset Management mit Herausforderungen konfrontiert, da die Erträge aufgrund des vorherrschenden Finanzmarktumfelds um 11 % bzw. 6 % zurückgingen. Darüber hinaus wurde das Ergebnis im zweiten Quartal durch einen Anstieg der zinsunabhängigen Aufwendungen um 15 % auf 5,6 Mrd. EUR und der bereinigten Aufwendungen um 4 % auf 4,9 Mrd. EUR belastet.

Quelle: Trive Financial Services Malta – Deutsche Bank, Nkosilathi Dube

Um den Auswirkungen von Inflation und steigenden zinsunabhängigen Kosten entgegenzuwirken, hat die Deutsche Bank ihre Kostensenkungsmaßnahmen beschleunigt und das Ziel von 2,0 Mrd. EUR auf 2,5 Mrd. EUR angehoben. Operative Effizienzsteigerungen in Höhe von rund 1 Mrd. EUR werden bis zum Ende des ersten Halbjahres 2023 durch verschiedene strategische Maßnahmen wie Filialschließungen, Standardisierung von Prozessen und Straffung der technologischen Infrastruktur realisiert bzw. erwartet.

Mit Blick auf die Zukunft plant die Bank, bis zu 10 % ihrer 17.000 Mitarbeiterinnen und Mitarbeiter im Privatkundengeschäft in Deutschland abzubauen und erheblich in die Verbesserung von Technologie und Kontrollen zu investieren, um das künftige Ertragswachstum zu unterstützen. Unterdessen warnen Ökonomen vor potenziellem Gegenwind, darunter eine sich abschwächende deutsche Wirtschaft, eine hohe Inflation und anhaltende regulatorische Probleme, mit denen die Bank seit Jahren zu kämpfen hat.

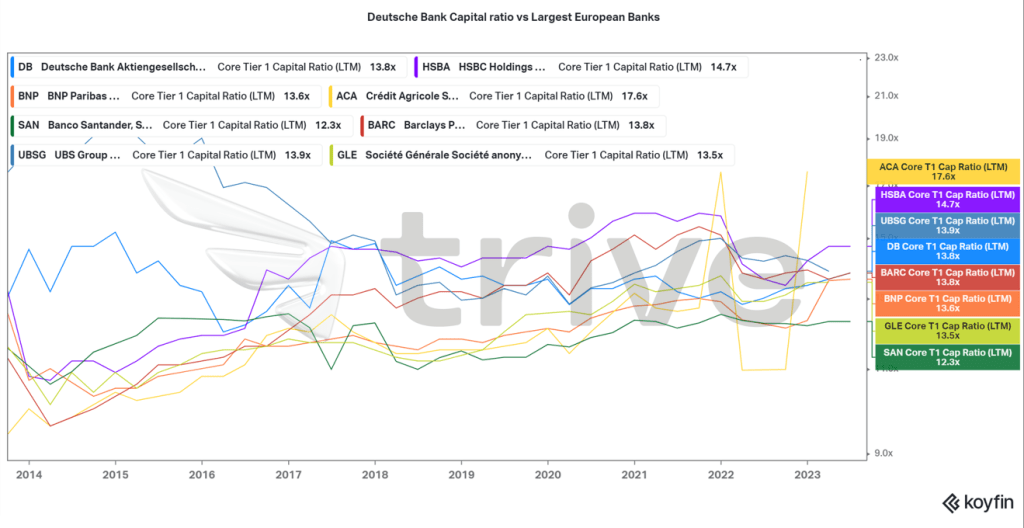

Trotz dieser Herausforderungen verfügt die Deutsche Bank über eine lobenswerte Liquidität und ihre harte Kernkapitalquote (CET1) stieg auf 13,8 % – und übertrifft damit ihr Kapitalziel für 2025 von rund 13 %. Dies deutet auf eine gesunde Finanzlage und die Fähigkeit der Bank hin, ungünstigen wirtschaftlichen Bedingungen standzuhalten.

Da sich die deutsche Wirtschaft in einem unsicheren Fahrwasser befindet, muss die Bank ihre Wachstumsbestrebungen mit einem umsichtigen Risikomanagement in Einklang bringen. Ein flexibler Ansatz zur Anpassung an die Marktdynamik und ein unnachgiebiger Fokus auf Kapitalerhaltung und Kostenoptimierung werden für die Deutsche Bank entscheidend sein, um in der sich wandelnden Finanzlandschaft erfolgreich zu sein. In einem sich ständig wandelnden Umfeld wird sich erst im Laufe der Zeit zeigen, wie effektiv die Strategien der Bank sind, um ihre Wachstumsziele zu erreichen und die vor ihr liegenden Herausforderungen zu meistern.

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

Die Kernkapitalquote (Core Tier 1) der Deutschen Bank liegt bei 13,8 und damit selbstbewusst in der Spitzengruppe der europäischen Banken. Ihre Finanzkraft übertrifft die Hälfte ihrer größeren Wettbewerber, bietet einen robusten Puffer gegen Verluste und stärkt die Widerstandsfähigkeit gegenüber wirtschaftlichen Unsicherheiten. Mit ihrem soliden Fundament ist die Bank bereit, möglichen Stürmen mit Zuversicht zu begegnen.

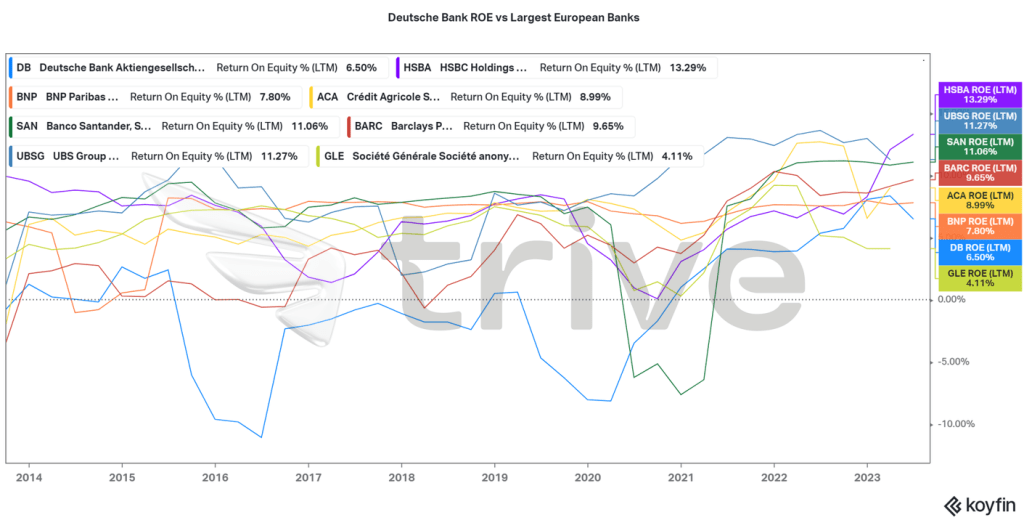

Quelle: Trive Financial Services Malta – Koyfin, Nkosilathi Dube

Die Eigenkapitalrendite (ROE) der Deutschen Bank ist mit 6,50 % enttäuschend und liegt damit unter den Werten ihrer Hauptkonkurrenten. Da die Deutsche Bank bei der Erwirtschaftung von Eigenkapitalrenditen am wenigsten effizient ist, steht sie vor der Herausforderung, eine nachhaltige Profitabilität zu erreichen. Die Volatilität der Vergangenheit macht es für die Bank umso dringender, ihre operative Effizienz zu verbessern und den Kapitaleinsatz zu optimieren, um ihren langfristigen Erfolg zu sichern.

Quelle: Trive Financial Services Malta – Deutsche Bank, Nkosilathi Dube

Die Deutsche Bank hat eine Reihe von Rating-Hochstufungen von wichtigen Agenturen erhalten, die die erfolgreichen Transformationsbemühungen der Bank widerspiegeln. Mit Ratings im Bereich A“ (A-) unterstreicht Fitch das stabile und diversifizierte Geschäftsmodell der Bank, die verbesserte Ertragsqualität, die robuste Qualität der Aktiva, die starke Kapitalausstattung sowie die solide Finanzierungs- und Liquiditätsbasis. Die Heraufstufungen unterstreichen die gestärkte Finanzlage und das nachhaltige Wachstumspotenzial der Deutschen Bank, deren Ausblick von den führenden Ratingagenturen als stabil bis positiv eingestuft wird.

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert je Aktie von 11,39 EUR.

Zusammenfassung

Die Deutsche Bank hat im zweiten Quartal ihre Widerstandsfähigkeit unter Beweis gestellt und trotz Gegenwind ihr zwölftes profitables Quartal in Folge erzielt. Die Bank strebt nachhaltiges Wachstum durch Kostensenkungen und weitere Ertragssteigerungen an, was den Aktienkurs mittel- bis langfristig in Richtung des fairen Wertes von 11,39 EUR je Aktie treiben könnte.

Quellen: S&P Global Market Intelligence, Fitch, CNBC, Reuters, TradingView, Koyfin