von Nkosilathi Dube, Trive Financial Analyst

Adobe Systems Inc (ISIN: US00724F1012) hat ein starkes Ergebnis für das dritte Quartal vorgelegt und die Prognosen der Wall Street übertroffen. Das für seine Photoshop-Suite bekannte Softwareunternehmen erzielte einen Umsatz von 4,89 Mrd. USD und übertraf damit die Schätzungen um 0,50 %. Der Gewinn pro Aktie betrug 4,09 USD und übertraf die Schätzungen um 2,81 %. Dieser Erfolg ist auf die steigende Nachfrage nach den innovativen Foto-, Video- und Dokumentenwerkzeugen zurückzuführen, die nun mit integrierten generativen KI-Funktionen angereichert wurden.

Strategisch hat Adobe eine Vorreiterrolle bei der Integration generativer KI-Funktionen in seine Kreativsoftware übernommen – ein Schritt, der von Analysten als entscheidend für nachhaltiges Umsatzwachstum bis 2024 und darüber hinaus angesehen wird. Darüber hinaus kündigte das Unternehmen an, die Produktpreise ab November anzupassen, was ein proaktives Vorgehen angesichts der Marktdynamik signalisiert.

Für das vierte Quartal erwartet Adobe einen Umsatz zwischen 4,98 und 5,03 Mrd. USD. Damit liegt das Unternehmen zwar leicht unter der von Analysten erwarteten 5 Mrd. USD-Marke, ist aber weiterhin für ein vielversprechendes Ende des Geschäftsjahres gerüstet. Darüber hinaus wird ein bereinigter Gewinn von 4,10 bis 4,15 USD pro Aktie prognostiziert, was deutlich über der durchschnittlichen Analystenschätzung von 4,06 USD pro Aktie liegt. Adobes strategische Integration von Generative AI und seine vorausschauende Preisstrategie zeigen, dass das Unternehmen in der sich ständig weiterentwickelnden Software-Landschaft gut positioniert ist.

Quelle: Trive – TradingView, Nkosilathi Dube

Die Aktie von Adobe Systems Inc. hat sich als bemerkenswert widerstandsfähig erwiesen. Der Aktienkurs des Unternehmens ist seit Jahresbeginn um beeindruckende 64 % gestiegen. Damit hat das Unternehmen die Performance des breiteren Technologiesektors, der im NASDAQ100-Index abgebildet wird, in den Schatten gestellt. Diese hervorragende Leistung wird durch die steigende Nachfrage nach KI-Technologien untermauert – ein Trend, den Adobe zu seinem Vorteil genutzt hat. Damit ist das Unternehmen einer der Hauptprofiteure der sich entwickelnden Technologielandschaft. Die wachsende Zuversicht der Investoren ist spürbar und spiegelt das berechtigte Vertrauen in Adobes Fähigkeit wider, technologischen Fortschritt für nachhaltigen Erfolg zu nutzen.

Technische Analyse

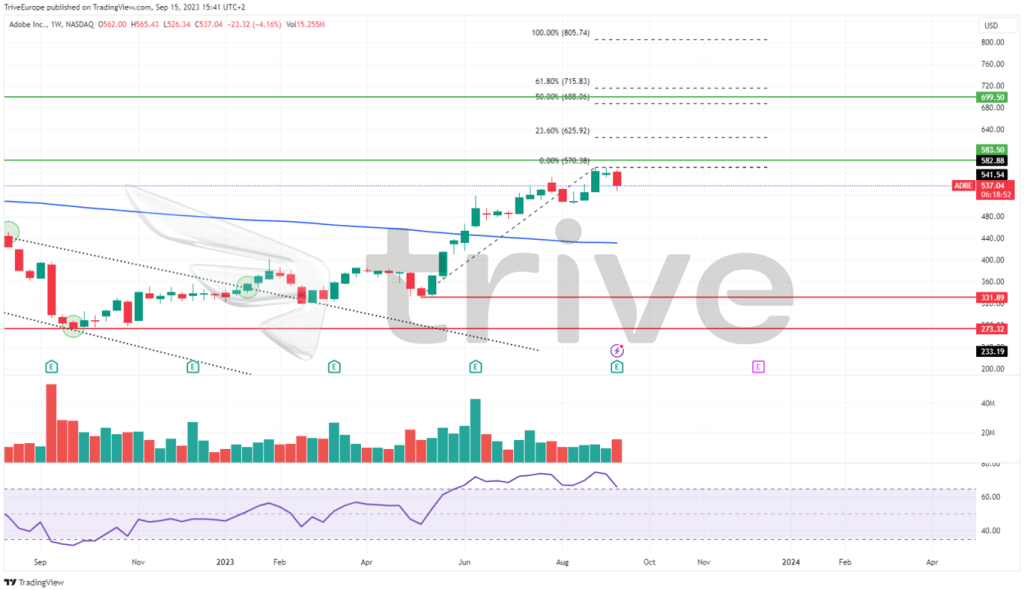

Die Adobe-Aktie erlebte im Jahr 2023 eine bemerkenswerte Trendwende und legte seit Jahresbeginn um 64 % zu, womit die Verluste des Jahres 2022, als der Marktwert des Unternehmens um 40,65 % einbrach, fast wieder wettgemacht wurden.

Im Januar brach die Adobe-Aktie aus einem Abwärtskanal aus, der sie während des gesamten Jahres 2022 eingeengt hatte. Dieser Ausbruch signalisierte einen Stimmungsumschwung am Markt und eine Umkehr des vorherrschenden Abwärtstrends. Die Aufwärtsdynamik der Aktie wurde anschließend durch das Überschreiten des gleitenden 100-Tage-Durchschnitts bestätigt, der für viele Investoren einen wichtigen technischen Meilenstein darstellt.

Während dieses Anstiegs bildete sich bei 331,89 USD pro Aktie eine wichtige Unterstützung, die den Kurs der Adobe-Aktie nach oben trieb. Derzeit notiert die Aktie in der Nähe des Widerstandsniveaus bei 583,50 USD pro Aktie, das Ende 2021 als Swing-Hoch gebildet wurde. Da der Relative-Stärke-Index (RSI) auf überkaufte Bedingungen hindeutet, können Investoren mit einer möglichen Trendwende rechnen.

Sollte es zu einer Trendwende kommen, könnte der gleitende Durchschnitt als erste Barriere gegen Abwärtsdruck fungieren, wobei das Niveau von 331,89 USD pro Aktie Schnäppchenjäger anziehen könnte. Hält die Aufwärtsdynamik hingegen an, könnten Trader die Marke von 699,50 USD pro Aktie als nächstes Aufwärtsziel ins Auge fassen, die knapp über dem 50 %-Fibonacci-Extension-Level liegt.

Fundamentalanalyse

Adobe hat im dritten Quartal des Geschäftsjahres 2023 ein beeindruckendes Wachstum erzielt: Der Umsatz stieg im Vergleich zum Vorjahr um 10 % auf 4,89 Mrd. USD. Diese hervorragende Leistung unterstreicht die starke Position des Unternehmens auf dem Markt für digitale Software und seine Fähigkeit, sich weiterzuentwickeln und an die sich verändernde Technologielandschaft anzupassen.

Auch die Zahlen zum Betriebsergebnis belegen die finanzielle Stärke von Adobe. Das Betriebsergebnis erreichte im dritten Quartal 1,70 Mrd. USD, was einer Steigerung von 14,35 % gegenüber dem Vorjahr entspricht und die Fähigkeit des Unternehmens unterstreicht, seine Betriebsabläufe zu optimieren und die Rentabilität zu maximieren.

Die Zahlen für den Nettogewinn zeigen einen ähnlich positiven Trend. Der Nettogewinn wurde mit 1,40 Mrd. USD ausgewiesen, was einer Steigerung von 23,50 % entspricht und hauptsächlich auf höhere nicht-operative Erträge zurückzuführen ist. Dies zeigt, dass Adobe in der Lage ist, seine Ausgaben effizient zu verwalten und beträchtliche Gewinne zu erzielen. Der Cashflow aus betrieblicher Tätigkeit war mit 1,87 Mrd. USD bemerkenswert robust und spiegelt die Fähigkeit des Unternehmens wider, seine betrieblichen Aktivitäten in liquide Mittel umzuwandeln.

Besonders hervorzuheben ist die Kennzahl Residual Performance Obligation (RPO) in Höhe von 15,72 Mrd. USD. Diese Kennzahl gibt die Höhe der zukünftig zu erwartenden Umsätze aus bestehenden Verträgen an. Sie gibt Aufschluss über die Umsatztransparenz des Unternehmens und unterstreicht die starke Basis für zukünftiges Wachstum.

Mit dem Rückkauf von rund 2,1 Mio. Aktien im Berichtsquartal verfolgte Adobe einen umsichtigen Ansatz. Dies zeigt das Engagement des Unternehmens, den Shareholder-Value zu maximieren und gleichzeitig eine ausgewogene Kapitalallokation beizubehalten.

Bei den Geschäftssegmenten verzeichnete das Segment Digitale Medien mit einem Umsatz von 3,59 Mrd. USD ein robustes Wachstum. Dies entspricht einem beeindruckenden Anstieg von 11 % gegenüber dem Vorjahr. Die Aufteilung dieses Segments in Creative und Document Cloud verdeutlicht die Vielfalt des Adobe-Produktportfolios, das ein breites Spektrum an kreativen und Dokumentenmanagement-Bedürfnissen abdeckt, wobei die beiden Untersegmente im Jahresvergleich um 11 % bzw. 13 % wuchsen.

Auch das Segment Digital Experience zeigte mit einem Umsatz von 1,23 Mrd. USD und einem Wachstum von 10 % gegenüber dem Vorjahr eine starke Leistung. Das Wachstum von 12 % bei den Abonnement-Umsätzen in diesem Segment unterstreicht den Erfolg von Adobe bei der Bereitstellung wertvoller Lösungen für digitale Erlebnisse für seine Kunden.

Quelle: Trive – Koyfin, Nkosilathi Dube

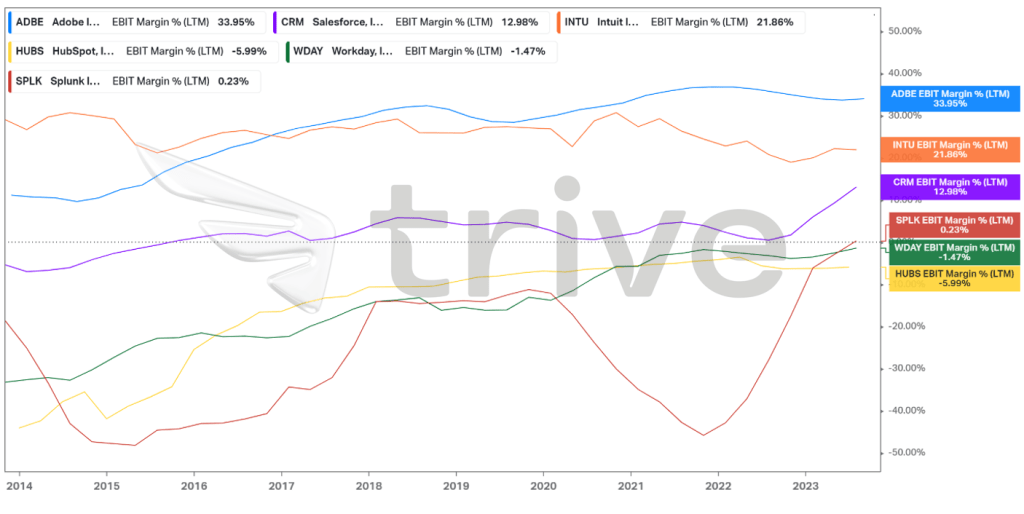

Mit einer beeindruckenden EBIT-Marge von 33,95 % ist Adobe der Profitabilitätsführer in seiner Branche. Damit liegt das Unternehmen weit über dem Durchschnitt seiner Hauptkonkurrenten, der lediglich 10,26 % beträgt. Dieser starke Kontrast unterstreicht die außergewöhnliche operative Effizienz und Finanzkraft von Adobe. Eine höhere EBIT-Marge bedeutet, dass ein Unternehmen in der Lage ist, erhebliche Gewinne aus seiner Geschäftstätigkeit zu erzielen, was die solide Marktposition von Adobe unterstreicht. Diese hervorragende Rentabilität ist nicht nur ein Zeichen für ein umsichtiges Kostenmanagement, sondern auch für eine hohe Wertschöpfung für die Aktionäre. Die Rentabilität von Adobe setzt einen beachtlichen Standard und bestätigt den Status des Unternehmens als herausragendes Unternehmen in seinem Wettbewerbsumfeld.

Quelle: Trive – Koyfin, Nkosilathi Dube

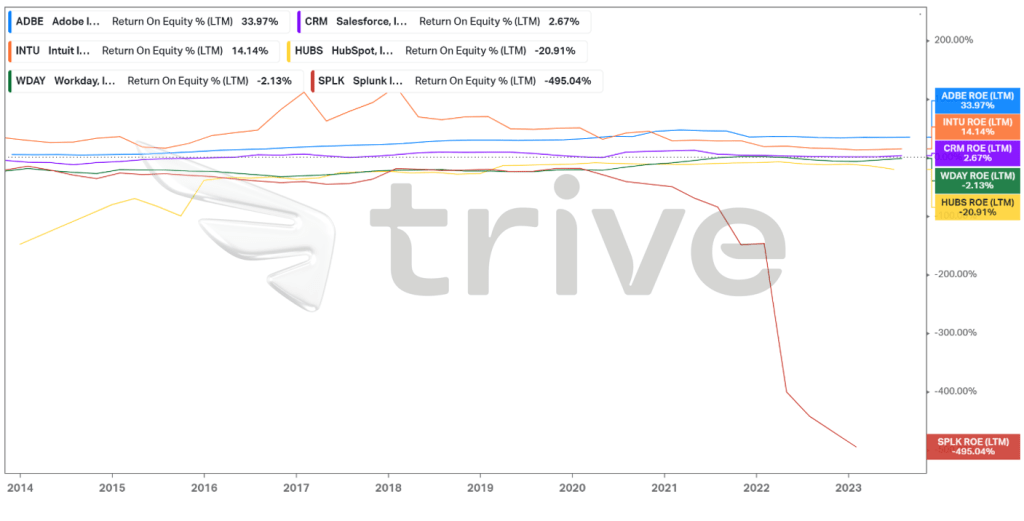

Mit einer beeindruckenden Eigenkapitalrendite (ROE) von 33,97 % beweist Adobe seine außergewöhnliche Fähigkeit, für seine Aktionäre Renditen zu erwirtschaften. Damit übertrifft das Unternehmen deutlich die durchschnittliche Eigenkapitalrendite seiner wichtigsten Wettbewerber, die bei 5,55 % liegt. Die solide Eigenkapitalrendite von Adobe ist nicht nur ein Zeichen für eine effiziente Kapitalallokation, sondern unterstreicht auch die Fähigkeit des Unternehmens, für seine Stakeholder erheblichen Wert zu schaffen. Dieser deutliche Leistungsunterschied unterstreicht Adobes Position als herausragendes Unternehmen in der Branche und zeigt seine Fähigkeit, das Vermögen der Aktionäre zu maximieren.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 557,00 USD pro Aktie.

Zusammenfassung

Die Ergebnisse des dritten Quartals zeigen, dass Adobe seine technologische Kompetenz und sein umfassendes Produktangebot erfolgreich einsetzt, um beeindruckende Finanzergebnisse zu erzielen. Mit starkem Wachstum in allen Geschäftsbereichen und einer soliden finanziellen Basis ist Adobe gut positioniert, um seinen Aufwärtstrend in der dynamischen digitalen Software-Landschaft fortzusetzen.

Quellen: Adobe Systems Inc, Reuters, CNBC, TradingView, Koyfin