von Nkosilathi Dube, Trive Financial Marktanalyst

Im Reich der Energieriesen schloss Chevron Corporation (ISIN: US1667641005) das zweite Quartal mit einer Performance ab, die die Prognosen der Wall Street übertraf. Der Gewinnbericht des zweitgrößten Ölproduzenten der USA überraschte mit einer erfreulichen Botschaft: Sowohl beim Umsatz als auch beim Gewinn übertraf Chevron die Erwartungen. Der Umsatz erreichte beeindruckende 48,90 Mrd. USD und übertraf damit die Erwartungen um beachtliche 4,64 %, und der Gewinn pro Aktie lag mit 3,08 USD um fast 6 % über den Prognosen.

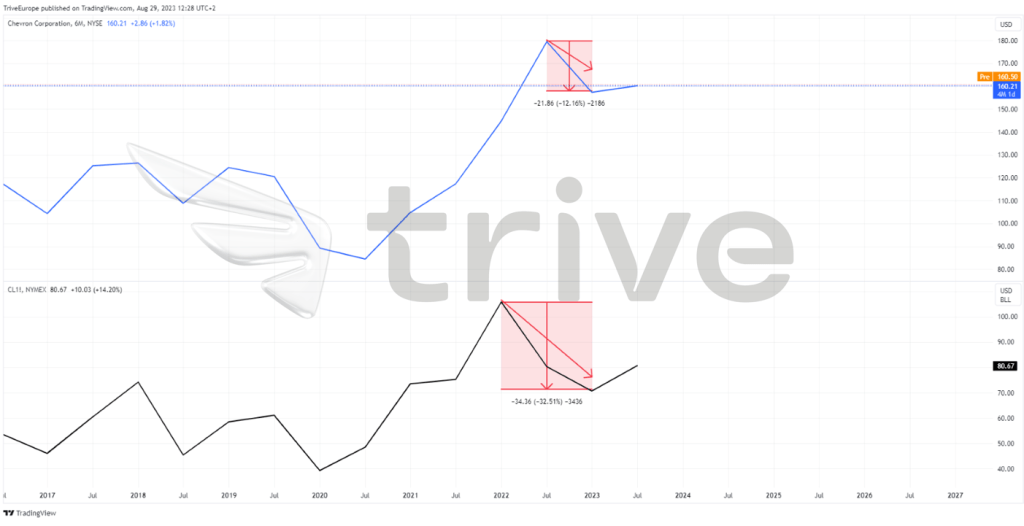

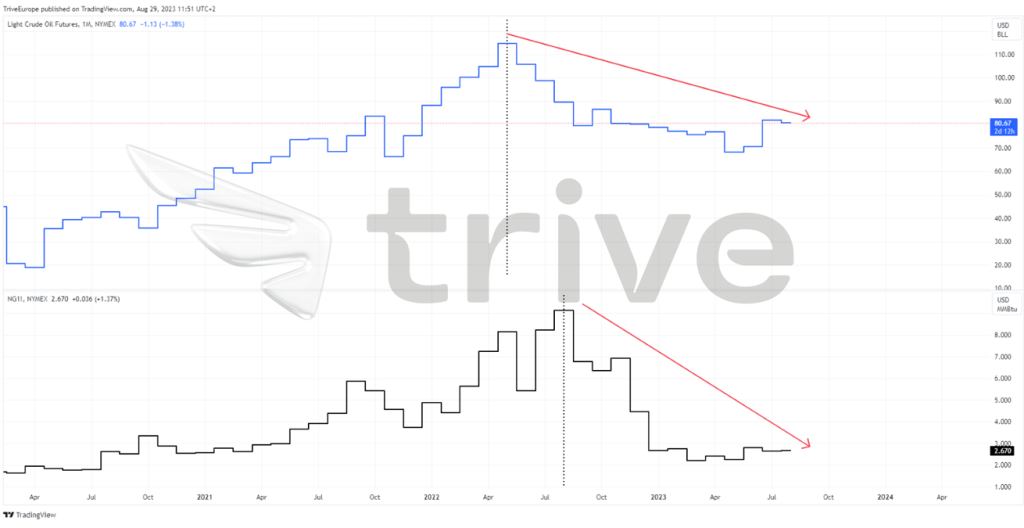

Doch während Chevrons Leistungen auf der Finanzbühne im Rampenlicht standen, gab es auch einen negativen Aspekt. Die Ergebnisse des 2. Quartals standen in starkem Gegensatz zu denen des Vorjahres, als die Gewinne fast doppelt so hoch waren wie heute. Diese Verschlechterung des Geschäftsverlaufs, die in der gesamten Branche immer wieder auftritt, war angesichts der Abweichung der Rohölpreise vom Vorjahr vorhersehbar. Eine Verschiebung der Benchmark-Rohölpreise von durchschnittlich 110 USD pro Barrel im zweiten Quartal 2022 auf bescheidenere 80 USD pro Barrel im zweiten Quartal 2023 führte zu einer Verschlechterung der Finanzergebnisse des Unternehmens. Der Aktienkurs von Chevron, der positiv mit den Rohöl-Futures korreliert, ist seit seinem Höchststand im Jahr 2022 gefallen und folgt damit dem Abwärtstrend des WTI-Rohöl-Futures.

Quelle: Trive – TradingView, Nkosilathi Dube

Technische Analyse

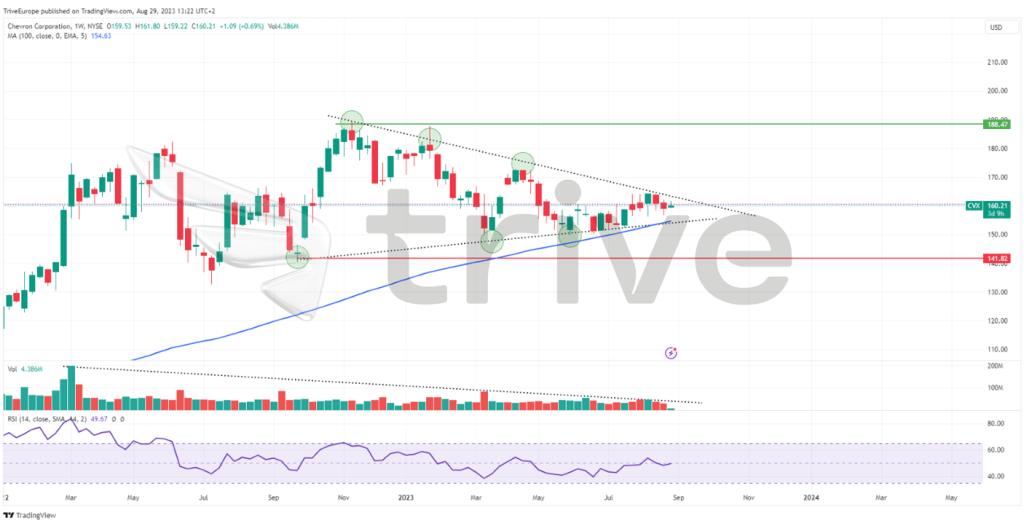

Der Aktienkurs von Chevron durchlief eine Berg- und Talfahrt, die von der wechselnden Stimmung der Investoren und dem Auf und Ab der Rohstoffpreise geprägt war. Nachdem die Aktie im dritten Quartal 2022 ihren Höchststand erreicht hatte, begann sie allmählich zu sinken und fiel in den Keller, als die Rohstoffpreise fielen. Trotz dieses Abwärtstrends setzte die Aktie ihren Aufwärtstrend fort und notierte über dem gleitenden 100-Tage-Durchschnitt.

Allerdings zeichnete sich eine leichte Wende ab. Während der Aktienkurs seinen Aufwärtstrend fortsetzt, deutet der Rückgang des Aufwärtsvolumens auf einen möglichen Stimmungsumschwung hin. Dieses Wechselspiel zwischen Optimismus und Vorsicht zeigt sich in dem symmetrischen Dreieck, das sich gebildet hat. Während sich dieses geometrische Muster bildete, näherten sich die Höchst- und Tiefststände einander an und verkörperten so das Kräftemessen zwischen Auf- und Abwärtsbewegungen.

Die Marke von 141,82 USD pro Aktie, eine frühere Unterstützungsmarke, wird nun zum Brennpunkt für optimistische Investoren, die nach günstigen Einstiegspunkten suchen. Umgekehrt ist das Allzeithoch von 188,47 USD pro Aktie ein Leuchtturm für Investoren, die den alten Glanz wiederherstellen wollen. Das symmetrische Dreieck verstärkt die Erwartungshaltung. Ein volumenstarker Ausbruch in die eine oder andere Richtung könnte die Aktie in eine nachhaltige Bewegung führen, die der vorherrschenden Stimmung entspricht.

Fundamentalanalyse

Die Chevron Corporation verzeichnete im zweiten Quartal 2023 einen Gewinnrückgang gegenüber dem Vergleichszeitraum 2022, der hauptsächlich auf geringere Upstream-Erlöse und niedrigere Margen beim Verkauf von Raffinerieprodukten zurückzuführen ist. Der Umsatz für das Quartal betrug 48,90 Mrd. USD und lag damit unter dem Vorjahreswert von 68,76 Mrd. USD, was vor allem auf niedrigere Rohstoffpreise zurückzuführen ist.

Quelle: Trive – TradingView, Nkosilathi Dube

Trotz des schwierigen Umfelds konnte die weltweite Erdölförderung im Vergleich zum Vorjahresquartal um 2 % gesteigert werden. Getragen wurde dieses Wachstum von einer Rekordproduktion im Permian Basin, die 772.000 Barrel Öl pro Tag erreichte.

Im zweiten Quartal des laufenden Jahres verzeichnete Chevron in den USA einen Gewinnrückgang von 51,29 % im Vergleich zum Vorjahreszeitraum. Dieser Rückgang war hauptsächlich auf niedrigere Gewinne zurückzuführen, die teilweise durch höhere Verkaufsmengen ausgeglichen wurden. Die US-Nettoproduktion an Öleinheiten stieg auf einen neuen Quartalsrekord, was hauptsächlich auf das Wachstum im Permian Basin zurückzuführen ist.

Auf internationaler Ebene lag das Upstream-Ergebnis um 36,51 % unter dem Vorjahreswert, was vor allem auf niedrigere Umsätze und ungünstige Wechselkurseffekte zurückzuführen ist. Günstige Steuereffekte und höhere Absatzmengen konnten diesen Rückgang teilweise ausgleichen. Die internationale Nettoproduktion in Öläquivalenten stieg um 16.000 Barrel pro Tag. Dies ist auf geringere Auswirkungen von Turnarounds (geplante Produktionsunterbrechungen) in Australien zurückzuführen, die jedoch teilweise durch waldbrandbedingte Stillstände in Kanada kompensiert wurden.

Im Downstream-Geschäft in den USA sank das Ergebnis im Vergleich zum Vorjahr um 55,70 %, hauptsächlich aufgrund geringerer Margen beim Verkauf von Raffinerieprodukten und höherer Betriebskosten. Der Rohölverbrauch in der Raffinerie stieg um 9 %, was auf den Wegfall der Turnaround-Aktivitäten in der Raffinerie in Richmond, Kalifornien, im Jahr 2022 zurückzuführen ist. Insbesondere der höhere Absatz von erneuerbaren Kraftstoffen nach der Akquisition der Renewable Energy Group, Inc. sowie die gestiegene Nachfrage nach Benzin und Flugtreibstoffen führten zu einem Anstieg des Absatzes von Raffinerieprodukten um 7 %.

Auch im internationalen Downstream-Geschäft halbierte sich das Ergebnis im Vergleich zum Vorjahr, was auf niedrigere Margen beim Verkauf von Raffinerieprodukten und auf Wechselkurseffekte zurückzuführen ist. Der Rohöleinsatz in den Raffinerien ging aufgrund geplanter Stillstände um 2 % zurück, während der Absatz von Raffinerieprodukten um 9 % stieg, vor allem aufgrund der höheren Nachfrage nach Flugkraftstoffen infolge des wachsenden Luftverkehrs in Asien.

Die Investitionen stiegen im Vergleich zum Vorjahr um 18 %, hauptsächlich aufgrund höherer Investitionen in den USA. Das Engagement des Unternehmens für seine Aktionäre zeigte sich in der Rekordausschüttung von 7,2 Mrd. USD, die sich aus hohen Dividenden und umfangreichen Aktienrückkäufen zusammensetzte.

Neben den Finanzberichten standen auch die strategischen Schritte von Chevron im Vordergrund. Die Übernahme von PDC Energy Inc. im Rahmen einer reinen Aktientransaktion soll den jährlichen freien Cashflow um 1 Mrd. USD erhöhen.

Im Einklang mit diesen Entwicklungen beschloss der Vorstand des Unternehmens eine vierteljährliche Dividende von 1,51 USD pro Aktie, zahlbar im September 2023. Damit bekräftigte Chevron sein Engagement für seine Aktionäre und sein Bestreben, die sich entwickelnde Branchendynamik zu meistern.

Quelle: Trive – Koyfin, Nkosilathi Dube

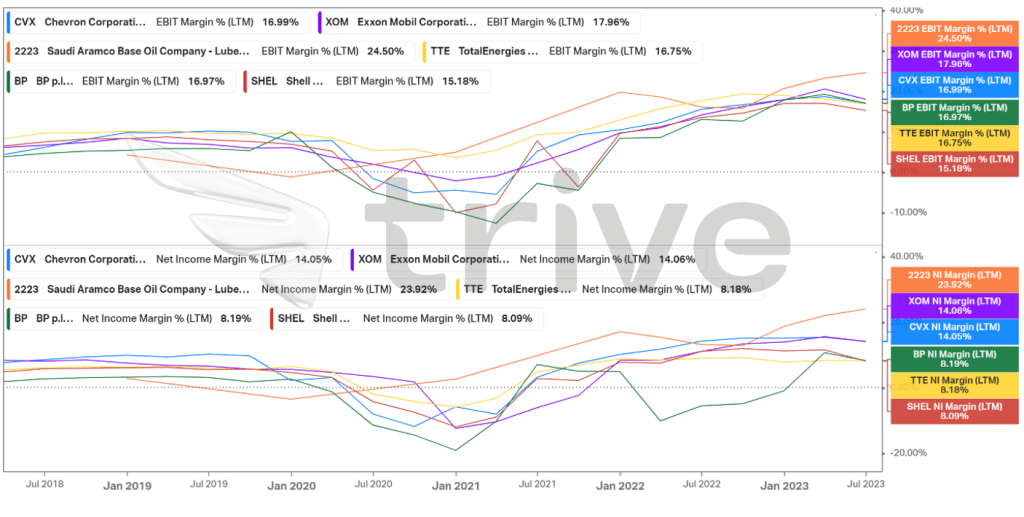

Chevron ist zwar ein wichtiger Spieler im Energiesektor, liegt aber bei der Profitabilität hinter Saudi Aramco und Exxon Mobil mit einer EBIT-Marge von 16,99 % und einer Nettogewinnmarge von 14,05 %. Damit belegt das Unternehmen den zweiten Platz unter den größten Ölproduzenten der USA. Hinsichtlich der Rentabilität liegt Exxon Mobil an der Spitze.

Dennoch ist die finanzielle Leistung von Chevron im Vergleich zu seinen europäischen Konkurrenten immer noch stark. Obwohl Chevron hinter einigen Branchenriesen zurückbleibt, ist es dem Unternehmen gelungen, einen niedrigeren Umsatz pro Umsatzeinheit zu erzielen. Dies spricht für die Fähigkeit des Unternehmens, seine Effizienz zu optimieren und Herausforderungen zu meistern, und positioniert es als robusten Konkurrenten in der wettbewerbsintensiven globalen Energielandschaft.

Quelle: Trive – Koyfin, Nkosilathi Dube

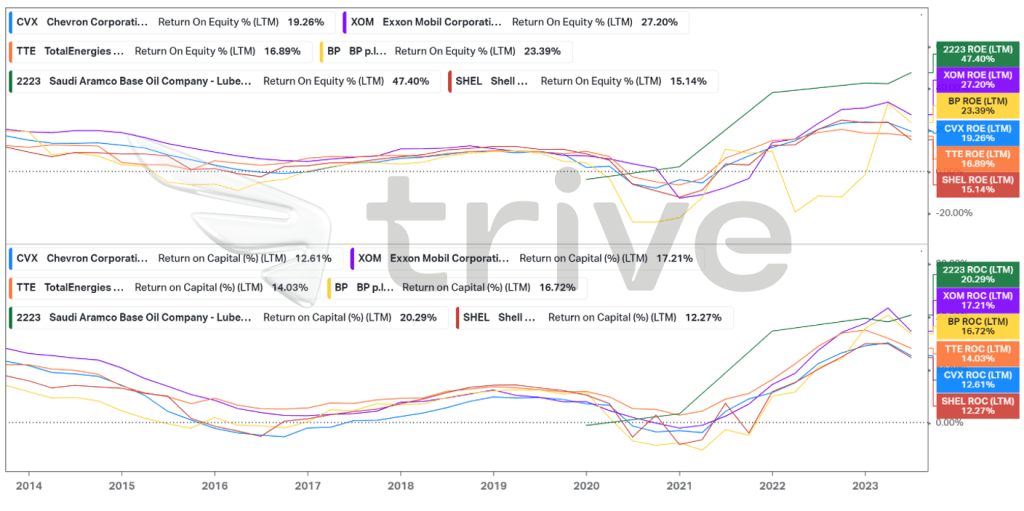

Die finanzielle Leistung der Chevron Corporation, die sich in einer Eigenkapitalrendite von 19,26 % und einer Gesamtkapitalrendite von 12,61 % widerspiegelt, erscheint im Vergleich zu den größeren Wettbewerbern etwas verhalten. Die erzielten Renditen sind im Vergleich zu diesen Branchenriesen nicht gerade üppig.

Wird das Bild jedoch aus einem anderen Blickwinkel betrachtet, ändert sich die Situation. Chevron kann einige europäische Konkurrenten in den Schatten stellen, was darauf hindeutet, dass das Unternehmen für Investoren im Energiesektor weiterhin eine attraktive Perspektive darstellt. Auch wenn Chevron bei den Renditen nicht an der Spitze steht, zeigt seine Performance, dass es sich um eine solide und tragfähige Option im dynamischen Bereich der Energieinvestitionen handelt.

Quelle: Trive – Koyfin, Nkosilathi Dube

Chevron Corporation sticht mit einem lobenswert niedrigen Verhältnis von Nettoverschuldung zu EBITDA von 0,2× hervor. Diese Kennzahl zeigt, dass die Nettoverschuldung von Chevron im Verhältnis zum EBITDA relativ gering ist, was auf eine günstige Finanzlage und eine bessere Fähigkeit zur Schuldentilgung durch das Betriebsergebnis hinweist. Das niedrigere Verhältnis von Nettoverschuldung zu EBITDA steht im Einklang mit Chevrons umsichtigem Finanzmanagement und deutet auf ein geringeres finanzielles Risiko und eine bessere Fähigkeit hin, Herausforderungen zu bewältigen.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 176,00 USD pro Aktie.

Zusammenfassung

Die Ergebnisse von Chevron im zweiten Quartal spiegeln eine Geschichte von Triumphen und Herausforderungen im Energiesektor wider. Das Unternehmen übertraf die Umsatz- und Gewinnerwartungen und erwies sich inmitten schwankender Rohstoffpreise als widerstandsfähig. Obwohl die Gewinne zurückgingen, unterstreichen strategische Maßnahmen wie die Übernahme von PDC Energy Inc. und die Verpflichtungen gegenüber den Aktionären die Anpassungsfähigkeit des Unternehmens. Das umsichtige Finanzmanagement von Chevron zeigt sich in einem ausgewogenen Verhältnis zwischen Schulden und Einnahmen, was die Fähigkeit des Unternehmens stärkt, komplexe Situationen zu meistern. Bei anhaltend hohen Rohstoffpreisen könnte der faire Wert von 176,00 USD pro Aktie mittel- bis langfristig erreicht werden.

Quellen: Chevron Corporation, Reuters, CNBC, Statista, TradingView, Koyfin