von Nkosilathi Dube, Trive Financial Marktanalyst

Wells Fargo & Co (ISIN: US9497461015) lieferte ein beeindruckendes drittes Quartal in Folge und übertraf sowohl die Umsatz- als auch die Gewinnprognosen der Wall Street.

Die nach Bilanzsumme viertgrößte US-Bank erzielte einen Umsatz von 20,86 Mrd. USD und übertraf damit die Schätzungen um fast 4 %. Bemerkenswert ist der Gewinn pro Aktie von 1,48 USD, der die Erwartungen um beeindruckende 19,13 % übertraf und eine deutliche Steigerung gegenüber den 0,86 USD pro Aktie im Vergleichszeitraum des Vorjahres darstellt.

Diese hervorragende Leistung ist auf die positiven Auswirkungen der höheren Zinssätze zurückzuführen, die die Verlangsamung der Kreditvergabe effektiv ausgleichen. Für das Jahr 2023 erwartet Wells Fargo einen Anstieg des Zinsüberschusses um 16 % gegenüber dem Vorjahr, während die bisherige Prognose bei 14 % lag.

Trotz der aggressiven Straffung der US-Geldpolitik zur Inflationsbekämpfung, die die Zinserträge gestärkt hat, bleiben die Bankmanager vorsichtig. Sie erkennen die allgemeine Widerstandsfähigkeit der Wirtschaft an, warnen jedoch vor Anzeichen einer Verlangsamung, einschließlich sinkender Kreditsalden und einer leichten Verschlechterung der Abschreibungsraten.

Technische Analyse

Der Aktienkurs von Wells Fargo erlebte ein schwieriges Quartal, in dem er zum zweiten Mal in Folge um 3,38 % fiel. Auf dem Höhepunkt der Bankenkrise verlor die Bank 22,82 % ihres Marktwerts. Dies leitete einen Abwärtstrend ein, in dessen Verlauf der Kurs unter den gleitenden 100-Tage-Durchschnitt fiel und sich von einem im Jahr 2022 etablierten aufsteigenden Kanalmuster entfernte.

Es folgte jedoch eine Erholung, die von den starken Fundamentaldaten des vorangegangenen Quartals gestützt wurde und die Aktie knapp über das 61,80 %-Fibonacci-Retracement brachte. Vor allem die Marke von 36,43 USD pro Aktie erwies sich als stabile Unterstützung, während der Widerstand bei 48,84 USD pro Aktie, der auf dem bisherigen Jahreshoch lag, vor dem durch die Bankenkrise ausgelösten Ausverkauf eine entscheidende Rolle spielte.

Der Angebotsdruck oberhalb des Goldenen Schnitts führte zu einem Rückgang, der sich der Marke von 23,60 % näherte. Sollte der Abwärtsdruck anhalten, könnte das Unterstützungsniveau wertorientierte Investoren anziehen. Umgekehrt könnte ein Wiederaufleben der Aufwärtsdynamik die Marke von 48,84 USD pro Aktie zu einem wichtigen Punkt des Interesses machen.

Fundamentalanalyse

Wells Fargo & Co. zeigte im dritten Quartal eine robuste Leistung und meldete Gesamterträge in Höhe von 20,9 Mrd. USD, was einem bemerkenswerten Anstieg von 6,5 % gegenüber dem Vorjahreszeitraum entspricht. Dieser Ertragsanstieg ist auf höhere Nettozinserträge und zinsunabhängige Erträge zurückzuführen, die durch höhere Zinssätze und Investitionen in das operative Geschäft unterstützt wurden. Insbesondere die Nettozinserträge stiegen um 8 %, hauptsächlich aufgrund höherer Zinssätze, die teilweise durch einen Rückgang der Einlagen ausgeglichen wurden.

Die zinsunabhängigen Erträge stiegen um 4 %. Dies ist auf höhere Handelserträge im Unternehmensbereich Markets, gestiegene Provisionen im Investment Banking und höhere vermögensabhängige Erträge im Unternehmensbereich Wealth and Investment Management aufgrund höherer Marktbewertungen zurückzuführen.

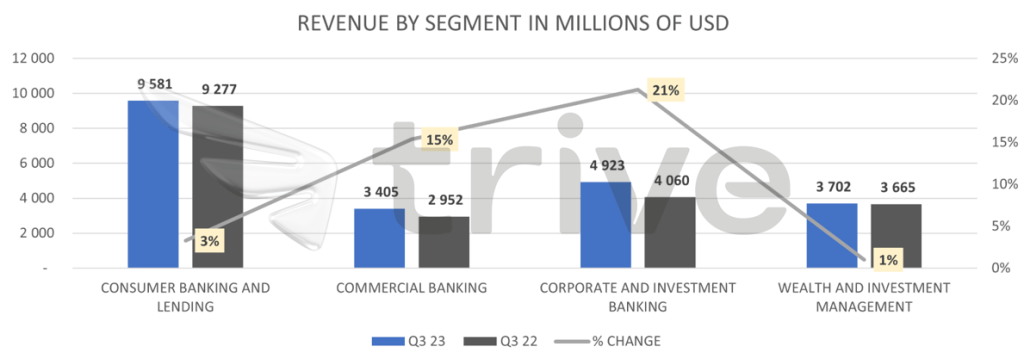

Die Segmente Commercial Banking und Corporate and Investment Banking führten das Ertragswachstum mit Zuwächsen von 15 % bzw. 21 % an. Das Segment Commercial Banking profitierte von höheren Zinsen, gestiegenen Kreditbeständen und höheren Erträgen aus Investitionen in erneuerbare Energien im Asset-basierten Kreditgeschäft. Das Segment Corporate and Investment Banking profitierte von höheren Krediteinnahmen, einem robusten Ergebnis im Treasury Management und höheren Erträgen im Investment Banking.

Quelle: Trive – Wells Fargo & Co, Nkosilathi Dube

Infolgedessen stieg der Nettogewinn auf 5,77 Mrd. USD, eine deutliche Steigerung gegenüber den 3,59 Mrd. USD des Vorjahres. Mit Ausnahme des Segments Wealth and Investment Management, das einen Rückgang des Reingewinns um 17 % gegenüber dem Vorjahr verzeichnete, trugen alle Unternehmensbereiche zu diesem beeindruckenden Wachstum bei. Besonders hervorzuheben ist das Segment Consumer Banking and Lending, das seinen Reingewinn um 81 % steigern konnte.

Quelle: Trive – Wells Fargo & Co, Nkosilathi Dube

Die zinsunabhängigen Aufwendungen sanken um 8 % aufgrund geringerer operativer Verluste und der Auswirkungen von Effizienzinitiativen, die teilweise durch höhere Abfindungszahlungen, Technologie- und Ausrüstungskosten, umsatzabhängige Vergütungen, Werbekosten und FDIC-Bewertungen ausgeglichen wurden.

Wells Fargo erreichte eine CET1-Quote von 11,0 % und übertraf damit die neue regulatorische Mindestquote plus Puffer ab dem vierten Quartal um beachtliche 210 Basispunkte. Allerdings verzeichnete die Bank einen Rückgang der Gesamteinlagen von 1,41 Bio. USD auf 1,34 Bio. USD, da die Kunden angesichts steigender Zinsen höhere Renditen in Geldmarktfonds suchten.

Die Rückstellungen für Kreditverluste beinhalten eine Erhöhung der Wertberichtigungen für Kreditverluste in Höhe von 333 Mio. USD für gewerbliche Immobilienkredite und höhere Rückstellungen für Kreditkartenkredite. Dieser strategische Schritt ist Ausdruck eines vorsichtigen Risikomanagements in Erwartung potenzieller Schwächen im Gewerbeimmobiliensektor, insbesondere bei Bürokrediten, da sich die Landschaft durch den Trend zur Telearbeit weiter verändert.

Wells Fargo & Co. weist eine Eigenkapitalrendite (ROE) von 9,95 % auf, was auf die Fähigkeit der Bank hinweist, Renditen für die Aktionäre zu erwirtschaften. Dieser Wert unterstreicht die Rentabilität der Bank, liegt aber leicht unter dem Branchendurchschnitt der fünf größten US-Banken von 11,09 %. Trotz der etwas niedrigeren Eigenkapitalrendite bleibt Wells Fargo ein wichtiger Akteur in der Branche, was seine Fähigkeit widerspiegelt, Eigenkapital in Erträge umzuwandeln. Dies ist für das langfristige Wachstum und die Wettbewerbsfähigkeit des Finanzsektors von entscheidender Bedeutung.

Quelle: Trive – Koyfin, Nkosilathi Dube

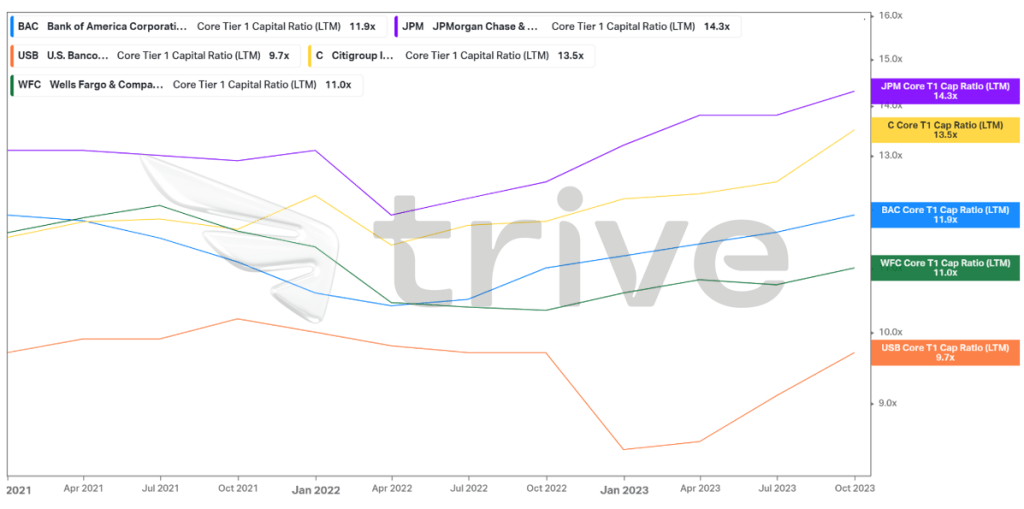

Wells Fargo & Co. verfügt über eine solide Core-Tier-1-Kapitalquote von 11,0× und bestätigt damit seine solide Finanzlage. Im Vergleich liegt Wells Fargo damit leicht unter der durchschnittlichen Core-Tier-1-Kapitalquote der fünf größten US-Banken von 12,1×. Diese Kennzahl ist entscheidend für die Beurteilung der Finanzkraft einer Bank und ihrer Fähigkeit, potenzielle Verluste aufzufangen. Auch wenn die Quote von Wells Fargo leicht unter dem Branchendurchschnitt liegt, unterstreicht sie die starke Kapitalbasis und zeigt, dass die Bank den wirtschaftlichen Herausforderungen des Finanzsektors gewachsen ist. Diese solide Kapitalausstattung stärkt das Vertrauen in die Fähigkeit von Wells Fargo, Unwägbarkeiten zu überstehen und nachhaltiges Wachstum zu unterstützen.

Quelle: Trive – Koyfin, Nkosilathi Dube

Nach Diskontierung der zukünftigen Cashflows ergibt sich ein fairer Wert von 56,00 USD je Aktie.

Zusammenfassung

Das beeindruckende dritte Quartal in Folge, in dem Wells Fargo & Co die Umsatz- und Gewinnprognosen übertraf, zeigt die Widerstandsfähigkeit und Anpassungsfähigkeit des Unternehmens in einem schwierigen wirtschaftlichen Umfeld. Die strategische Ausrichtung der Bank auf höhere Zinssätze hat die rückläufige Kreditvergabe erfolgreich kompensiert und zu einem robusten Nettozinsergebnis beigetragen. Auch wenn vorsichtiger Optimismus vorherrscht, ist Wells Fargo dank eines umsichtigen Risikomanagements und einer soliden Kapitalbasis gut aufgestellt, um potenziellem Gegenwind zu begegnen. Ein fairer Wert von 56,00 USD pro Aktie bestätigt die solide Basis des Unternehmens.

Quellen: Wells Fargo & Co, Reuters, CNBC, Bankrate, TradingView, Koyfin