von Nkosilathi Dube, Trive Financial Marktanalyst

Amazon.com Inc (ISIN: US0231351067), der E-Commerce-Riese, hat nach sechs aufeinanderfolgenden Monaten mit Kursgewinnen eine Trendwende erlebt. Im September fiel der Kurs der Amazon-Aktie um 7,89 %, was eine Abkehr von der vorherigen Aufwärtsdynamik bedeutete, die durch hervorragende Quartalsergebnisse und einen Kaufrausch bei Technologieaktien angeheizt worden war.

Amazons Ergebnisbericht für das letzte Quartal zeigte einen Gewinn von 0,65 USD pro Aktie, was die Erwartungen der Wall Street um beeindruckende 83,66 % übertraf. Darüber hinaus erwirtschaftete das Unternehmen einen Umsatz von 134,38 Mrd. USD und übertraf damit die Prognosen um 2,20 %. Diese starke finanzielle Leistung war ausschlaggebend für die bisherigen Gewinne.

In einem strategischen Schritt investierte Amazon kürzlich 4 Mrd. USD in den Bereich der Künstlichen Intelligenz (KI), insbesondere in Anthropic, einen Spezialisten für generative KI. Diese Investition unterstreicht Amazons unerschütterliches Engagement für KI-Technologie und Innovation im Technologiesektor.

Trotz dieser Erfolge sah sich Amazon im September mit regulatorischem Gegenwind konfrontiert. Die Federal Trade Commission (FTC) klagte das Unternehmen wegen wettbewerbswidriger Praktiken an und behauptete, es schade den Verbrauchern durch höhere Preise. Dies ist Teil der allgemeinen Bemühungen, die Dominanz von Big Tech in der Online-Landschaft zu bekämpfen.

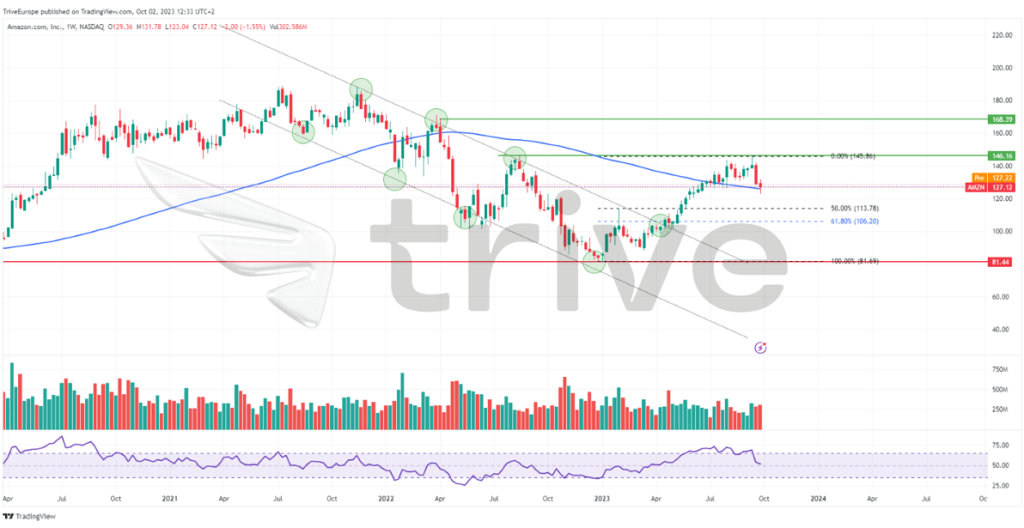

Technische Analyse

Im Jahr 2023 schlug die Amazon-Aktie einen neuen Kurs ein und brach aus einem mehrjährigen Abwärtstrend aus. Der Ausbruch aus dem Abwärtstrendkanal und der Anstieg über den 100-Tage-Durchschnitt signalisierten einen möglichen Stimmungsumschwung. Bei 81,44 USD pro Aktie bildete sich eine solide Unterstützung, die durch eine starke Aufwärtsbewegung gefestigt wurde.

Der Kursanstieg stieß jedoch bei 145,16 USD pro Aktie auf Widerstand, ein Punkt, der zuvor im August 2022 durch einen deutlichen Ausverkauf gekennzeichnet war. Diese Trendwende veranlasste die Investoren, die Fibonacci-Retracement-Levels auf potenzielle Unterstützungszonen zu untersuchen. Das Niveau von 113,78 USD pro Aktie, das mit dem 50 %-Fibonacci-Retracement zusammenfällt, könnte eine Zwischenunterstützung bieten, falls der Verkaufsdruck anhält.

Sollte die Aktie dieses Niveau bei signifikantem Volumen durchbrechen, könnte dies ein Zeichen für weitere Verkäufe sein, wobei das Niveau von 81,44 USD pro Aktie ein attraktiver Punkt für Schnäppchenjäger sein könnte. Auf der anderen Seite werden optimistische Investoren wahrscheinlich die Marke von 146,16 USD pro Aktie ins Visier nehmen, wenn das Momentum für sie spricht.

Fundamentalanalyse

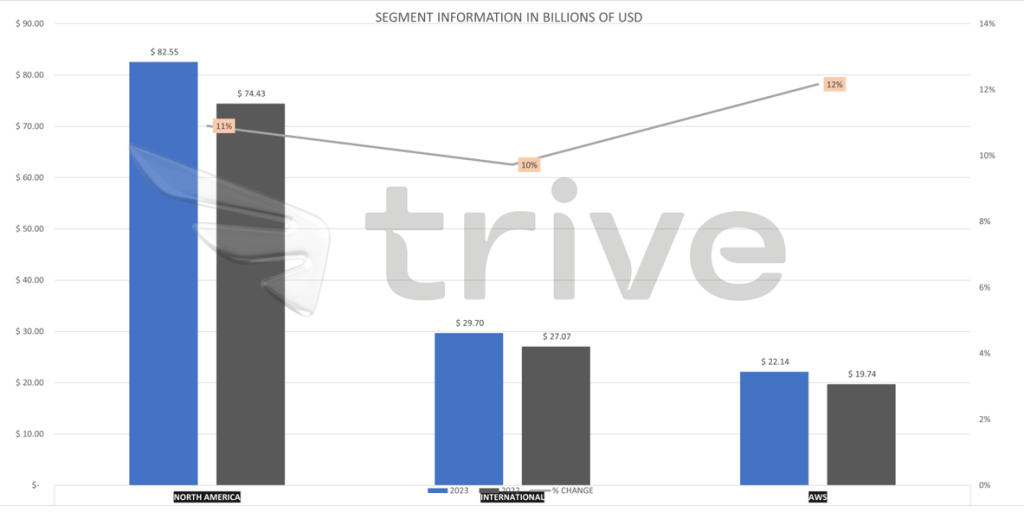

Die Ergebnisse von Amazon für das zweite Quartal zeigen ein robustes Wachstum mit einem Umsatzanstieg von 11 % auf beeindruckende 134,4 Mrd. USD. Dies wurde durch eine starke Leistung in allen Segmenten angetrieben, insbesondere bei Amazon Web Services (AWS), das ein Wachstum von 12 % im Vergleich zum Vorjahr verzeichnete und damit wesentlich zum Gesamtwachstum beitrug. Auch die Segmente Nordamerika und International verzeichneten ein solides zweistelliges Wachstum. Eine Schlüsselrolle spielten dabei die Amazon Advertising Services, die im Vergleich zum Vorjahr um beachtliche 22 % zulegten und einen Umsatz von 10,7 Mrd. USD erzielten.

Quelle: Trive – Amazon.com Inc, Nkosilathi Dube

Die im Vorjahr eingeleiteten strategischen Kostensenkungsmaßnahmen zahlten sich aus und führten zu einem sprunghaften Anstieg des Betriebsergebnisses, das sich auf 7,68 Mrd. USD mehr als verdoppelte. AWS spielte mit einem Anteil von 70 % am Betriebsergebnis eine wichtige Rolle. Auch beim Nettoergebnis konnte Amazon mit einem Gewinn von 6,75 Mrd. USD gegenüber einem Verlust von 2,03 Mrd. USD im Vorjahr eine bemerkenswerte Trendwende erzielen, die vor allem auf einen Abschlag von 3,9 Mrd. USD auf die Beteiligung an Rivian zurückzuführen ist. Ein deutlicher Personalabbau um 4 % auf 1,46 Mio. Mitarbeiter unterstreicht die Konzentration des Unternehmens auf Profitabilität und Effizienz.

Die optimistische Prognose von Amazon für das laufende Quartal unterstreicht die positiven Aussichten des Unternehmens. Es wird erwartet, dass der Umsatz im Vergleich zum Vorjahr um 9 % bis 13 % wächst und damit eine beeindruckende Spanne von 138,0 bis 143,0 Mrd. USD erreicht. Auch beim Betriebsergebnis wird ein deutliches Wachstum erwartet, die Prognosen liegen zwischen 5,5 und 8,5 Mrd. USD.

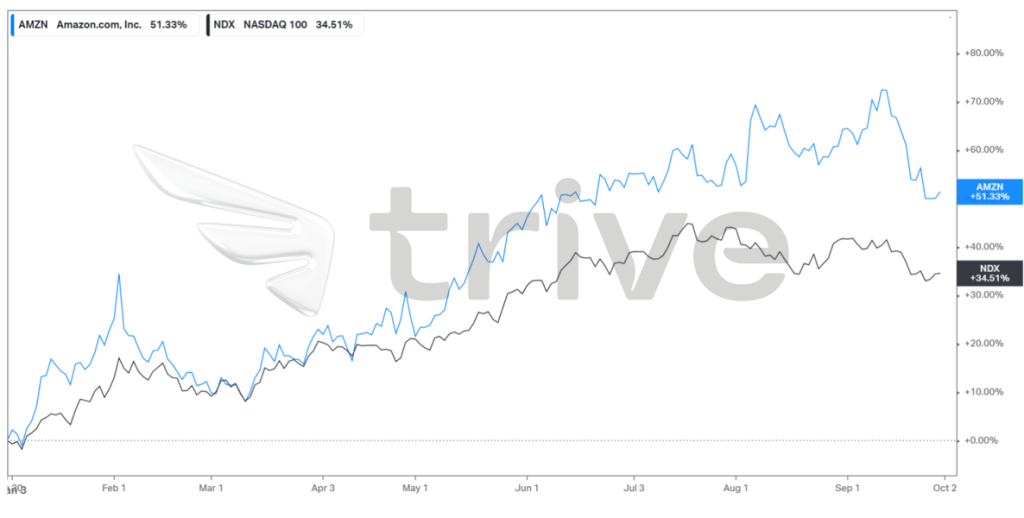

Der Kurs der Amazon-Aktie hat den NASDAQ100-Index mit einer beeindruckenden Jahresperformance von 51,33 % übertroffen, während der NDX nur um 34,51 % zulegte. Die positive Korrelation der Aktie mit dem Index unterstreicht ihre Bedeutung als drittgrößtes Unternehmen nach Marktkapitalisierung, das knapp 6 % der Indexgewichtung ausmacht. Diese robuste Performance spiegelt die Widerstandsfähigkeit und Dominanz von Amazon im Technologiesektor wider und macht die Aktie zu einer attraktiven Wahl für Investoren, die im aktuellen Marktumfeld nach hohen Renditen suchen.

Quelle: Trive – Koyfin, Nkosilathi Dube

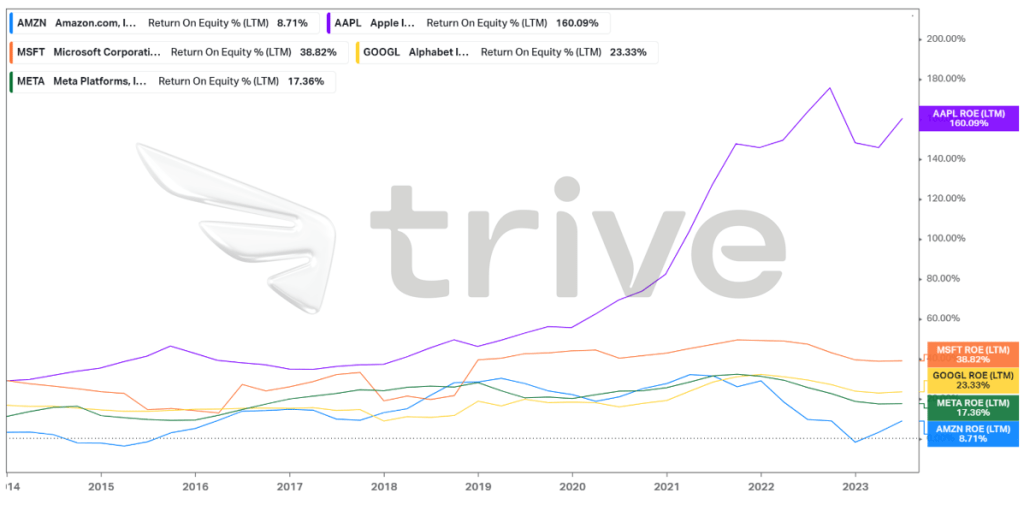

Die Profitabilitätskennziffern von Amazon, wie z.B. die Gewinnspanne vor Zinsen und Steuern und die Nettogewinnspanne, bleiben jedoch hinter anderen an der NASDAQ notierten Mega-Tech-Werten zurück. Dies ist auf die strategische Niedrigpreispolitik des Unternehmens zurückzuführen, die zwar den Marktanteil erhöht, aber im Vergleich zu anderen Technologieunternehmen zu geringeren Gewinnmargen führt.

Diese Strategie kann zwar Wettbewerbshindernisse schaffen, Investoren, die auf der Suche nach höherer Rentabilität sind, könnten jedoch von den vergleichsweise niedrigen Gewinnmargen des Unternehmens abgeschreckt werden. Darüber hinaus ist die Eigenkapitalrendite (ROE) von Amazon mit 8,71 % im Vergleich zu seinen Technologiekonkurrenten aufgrund seiner Niedrigpreisstrategie problematisch. Dies sollte von Investoren, die eine höhere Rendite für ihre Aktienanlagen anstreben, sorgfältig geprüft werden.

Quelle: Trive – Koyfin, Nkosilathi Dube

Die FTC behauptet, dass Amazons fortgesetzte rechtswidrige Praktiken den fairen Wettbewerb behindern und dem Unternehmen eine Monopolmacht verleihen, um die Preise zu erhöhen, die Qualität zu mindern und Innovationen für Verbraucher und Unternehmen zu behindern. Die Beschwerde bezieht sich auf Amazons Dominanz bei Online-Superstores und Marktplatzdiensten und beleuchtet mutmaßliche Taktiken wie Anti-Rabattpolitik, obligatorische „Prime“-Zulassungskriterien und die Verzerrung von Suchergebnissen. Diese Vorwürfe signalisieren eine kritische Überprüfung des Markteinflusses von Amazon und seiner Auswirkungen auf den Wettbewerb und das Wohlergehen der Verbraucher. Diese Klage könnte sich negativ auf den Aktienkurs des Unternehmens auswirken, falls Geldstrafen verhängt werden, die sich erheblich auf die Kosten und Erträge des Unternehmens auswirken könnten.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 154,72 USD pro Aktie.

Zusammenfassung

Trotz der regulatorischen Herausforderungen haben die strategischen Investitionen von Amazon in Künstliche Intelligenz und die robusten Gewinnzahlen die Marktposition des Unternehmens gestärkt. Auch wenn die Rentabilitätskennzahlen hinter denen der Konkurrenz zurückbleiben, ist Amazon aufgrund seiner dominanten Marktpräsenz und seiner Innovationskraft eine überzeugende Wahl für Investoren, die Wachstum im Technologiesektor suchen. Die jüngste FTC-Klage stellt einen potenziellen Risikofaktor dar, der die Leistung und den Aktienkurs des Unternehmens beeinträchtigen könnte.

Quellen: Amazon.com Inc, Reuters, CNBC, TradingView, Koyfin