von Nkosilathi Dube, Trive Financial Market Analyst

Advanced Micro Devices Inc (AMD) (ISIN: US0079031078), das drittgrößte Halbleiterunternehmen in den USA nach Marktkapitalisierung, hat seine Ergebnisse für das zweite Quartal bekannt gegeben und damit in der Technologiebranche für Aufsehen gesorgt. AMD übertraf die Erwartungen der Wall Street leicht und erzielte einen Umsatz von 5,36 Mrd. USD, was die Schätzungen um einen dreiviertel Prozentpunkt übertraf. Zudem erzielte das Unternehmen einen Gewinn pro Aktie von 0,58 USD, ein Prozentpunkt mehr als erwartet.

Trotz dieser ermutigenden Zahlen war die finanzielle Gesamtleistung von AMD in diesem Quartal schwächer als im Vergleichszeitraum des Vorjahres. Ein wesentlicher Faktor war der Einbruch in der Client Group des Unternehmens, die den Umsatz mit PC-Prozessoren umfasst. Der Umsatz in diesem Segment fiel im Jahresvergleich um unglaubliche 54 % auf 998 Mio. USD, was auf die Herausforderungen des PC-Marktes zurückzuführen ist.

Dennoch hat AMD eine einzigartige Position als eines der wenigen Unternehmen, das High-End-Grafikprozessoren (GPUs) herstellt, die für Anwendungen der Künstlichen Intelligenz (KI) von entscheidender Bedeutung sind. Die Technologie von AMD schließt die Lücke zwischen Qualität und Geschwindigkeit und konkurriert mit den GPUs von Nvidia. Dadurch ist das Unternehmen gut positioniert, um von der steigenden Nachfrage nach Technologien für KI zu profitieren, was sich in den kommenden Quartalen positiv auf Umsatz und Gewinn auswirken könnte.

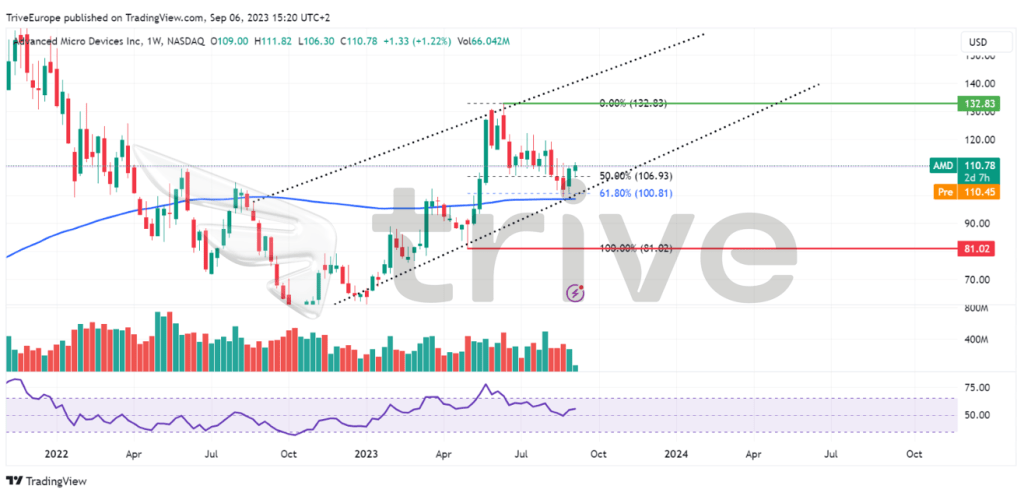

Technische Analyse

Die Kursdynamik der AMD-Aktie hat sich deutlich verändert und spiegelt die sich verändernde Stimmung im Technologiesektor wider. Im Jahr 2022 erlebte das Unternehmen einen steilen Abwärtstrend, der mehr als 50 % seines Marktwerts vernichtete und die Investoren zurückhaltend werden ließ. Das Wiederaufleben der KI-Begeisterung hat dem Technologiesektor jedoch neues Leben eingehaucht, und der Aktienkurs von AMD ist seit Jahresbeginn um beeindruckende 71 % gestiegen.

Dieser Stimmungsumschwung bei den Investoren spiegelt sich im Kurschart wider, wo sich ein aufsteigender Kanal gebildet hat und der Aktienkurs seinen gleitenden 100-Tage-Durchschnitt überschritten hat. Nach dem Ausbruch über den gleitenden 100-Tage-Durchschnitt hat sich bei 81,02 USD pro Aktie eine wichtige Unterstützungsmarke gebildet.

Bei 132,83 USD pro Aktie befindet sich jedoch ein wichtiger Punkt, an dem das Aufwärtsmomentum ins Stocken geriet, was zu einem deutlichen Pullback führte. Aktuell hat der Aktienkurs eine Zwischenunterstützung beim 61,80 % Fibonacci Retracement Golden Ratio gefunden, was auf eine mögliche Trendwende hindeutet.

Die nächsten Schritte des Marktes werden von der Stärke des Golden Ratio als Unterstützungsniveau abhängen. Hält dieses Niveau, könnten Investoren die Marke von 132,83 USD als möglichen Richtpreis ins Auge fassen. Umgekehrt könnte ein Durchbrechen des Golden Ratio Schnäppchenjäger in Richtung der Marke von 81,02 USD pro Aktie locken.

Fundamentalanalyse

AMD hat vor kurzem seine Ergebnisse für das zweite Quartal veröffentlicht und dabei eine gemischte Leistung präsentiert, die durch einen deutlichen Umsatzrückgang gekennzeichnet war. Der Umsatz von AMD im zweiten Quartal 2023 sank im Vergleich zum Vorjahr um 18 % auf 5,36 Mrd. USD, was eine schwierige Zeit für den Halbleiterriesen widerspiegelt.

Eine der herausragenden Zahlen war das Segment Data Center, das einen Umsatzrückgang von 11 % gegenüber dem Vorjahr auf insgesamt 1,3 Mrd. USD verzeichnete. Dieser Rückgang wurde auf die schwächere Nachfrage im Unternehmensbereich und die gestiegenen Cloud-Bestände zurückgeführt. Das Client-Segment, das den Verkauf von PC-Prozessoren umfasst, trug die Hauptlast des Umsatzrückgangs, der im Vergleich zum Vorjahr um 54 % auf 998 Mio. USD sank. Ein schwächerer PC-Markt und Bestandskorrekturen in der Lieferkette trugen zu diesem Abschwung bei.

Ein Lichtblick war jedoch die sequenzielle Performance des Client-Segments mit einem Umsatzanstieg von 35 %, der auf robuste CPU-Verkäufe und verbesserte PC-Marktbedingungen zurückzuführen war. Im Gegensatz dazu verzeichnete das Gaming-Segment einen Umsatzrückgang von 4 % gegenüber dem Vorjahr auf 1,6 Mrd. USD und setzte damit den Abwärtstrend des Vorquartals fort.

Einen Lichtblick bot das Embedded-Segment mit einem Umsatzanstieg von 16 % gegenüber dem Vorjahr auf 1,5 Mrd. USD, angetrieben von der Stärke in den Märkten Industrie, Vision und Gesundheitswesen, Automobil sowie Test und Emulation.

Trotz dieser Umsatzherausforderungen sank der Bruttogewinn von AMD um 19 %, wobei die Bruttomarge mit 46 % unverändert blieb. Die Betriebskosten sanken leicht um 1 % auf 2,47 Mrd. USD. Dennoch musste AMD einen Betriebsverlust von 20 Mio. USD hinnehmen, was einen deutlichen Rückgang um 104 % gegenüber dem Betriebsgewinn von 526 Mio. USD vor einem Jahr bedeutet. Der Nettogewinn fiel um 94 % von 447 Mio. USD im 2. Quartal 2022 auf 27 Mio. USD im 2. Quartal 2023, was zu einem deutlichen Rückgang des Gewinns pro Aktie um 93 % auf 0,02 USD führte.

Vergleicht man AMD mit dem Konkurrenten Intel Corporation (ISIN: US4581401001), so fällt der Kontrast auf. AMD befindet sich in einem Aufwärtstrend, die Aktie ist in den letzten fünf Jahren um beachtliche 770 % gestiegen, während die Aktie von Intel um 47 % gefallen ist. Ein wichtiger Grund für den Erfolg von AMD ist die Konzentration auf das Segment der Rechenzentren, in dem das Unternehmen Intel Marktanteile abzunehmen scheint.

AMD zielt auch aktiv auf die wachsende Nachfrage nach Technologien für KI ab. Da AMD im KI-Sektor in hartem Wettbewerb mit der Nvidia Corporation steht, ist die Konzentration auf KI ein strategischer Schachzug des Unternehmens. Es ist wichtig anzumerken, dass das Wachstum von AMD im Vergleich zu Nvidia langsamer war, was hauptsächlich auf die überlegenen GPUs von Nvidia zurückzuführen ist. Dennoch ist AMD in diesem Bereich auf dem Vormarsch.

Quelle: Trive, Visual Capitalist, Nkosilathi Dube

Für das dritte Quartal 2023 erwartet AMD einen Umsatz von 5,7 Mrd. USD, was jedoch unter den Erwartungen der Analysten von 5,81 Mrd. USD liegt. Der Chiphersteller geht davon aus, dass seine Sparten für Rechenzentren und eingebettete Systeme auf Geschäftsjahresbasis wachsen werden.

Quelle: Trive, Koyfin, Nkosilathi Dube

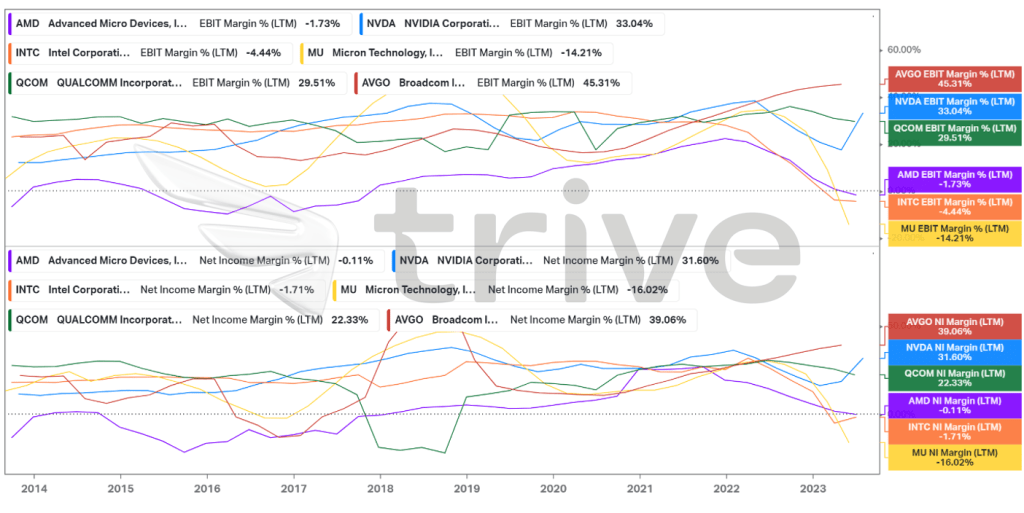

Vergleicht man AMD mit seinen Konkurrenten in der Halbleiterindustrie, so wird deutlich, dass AMD mit Rentabilitätsproblemen zu kämpfen hat. Mit einer EBIT-Marge (Gewinn vor Zinsen und Steuern) von -1,73 %1, und einer Nettogewinnmarge von -0,11 %0, weist AMD negative Gewinnmargen aus, was im krassen Gegensatz zu einigen seiner Konkurrenten steht.

Unternehmen wie Broadcom und Nvidia führen das Feld mit robusten EBIT-Margen von 45,31 % bzw. 33,04 % an, was auf eine hohe operative Effizienz hindeutet.

Quelle: Trive, Koyfin, Nkosilathi Dube

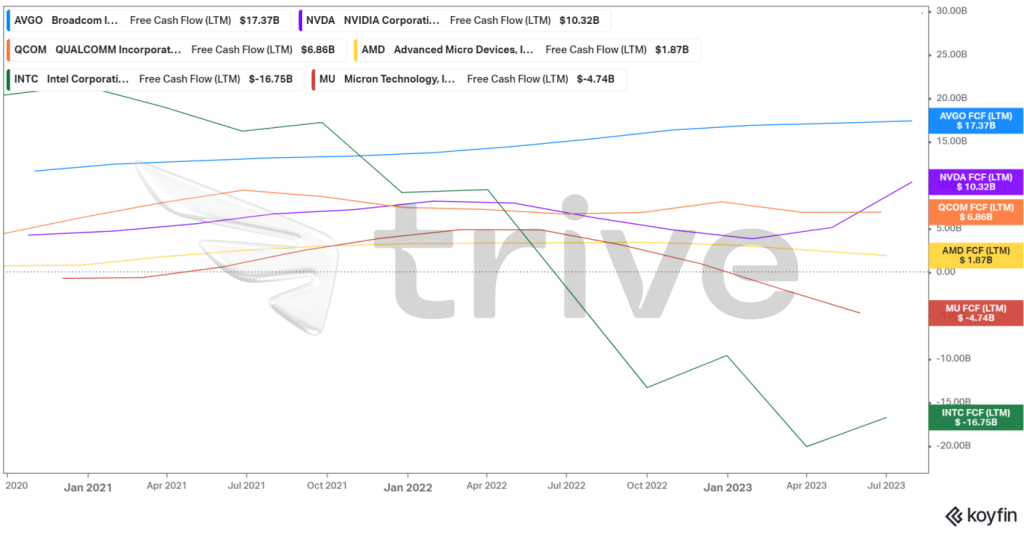

Der positive freie Cashflow von AMD in Höhe von 1,87 Mrd. USD ist ein beruhigender Indikator für die finanzielle Gesundheit und die Fähigkeit des Unternehmens, seine Geschäfte zu führen. Auch wenn er nicht das Niveau einiger Branchenriesen erreicht, ist die Tatsache, dass AMD einen positiven freien Cashflow erwirtschaftet, ein positives Zeichen für die Nachhaltigkeit und den Fortbestand des Unternehmens.

Ein positiver freier Cashflow bedeutet, dass AMD mehr Geld aus seiner Geschäftstätigkeit erwirtschaftet, als es für Betriebskosten und Investitionen ausgibt. Das Unternehmen verfügt über zusätzliche liquide Mittel, um seinen Verpflichtungen nachzukommen und potenziell in Wachstumschancen zu investieren.

Nach Abzinsung der zukünftigen Cashflows ergibt sich ein fairer Wert von 130,00 USD pro Aktie.

Zusammenfassung

Zusammenfassend lässt sich sagen, dass der jüngste Ergebnisbericht von AMD zwar auf Herausforderungen bei den Umsätzen hinweist, insbesondere in den Segmenten Client und Gaming, dass sich das Unternehmen aber weiterhin auf die Nutzung von Chancen in den Märkten für Rechenzentren und KI konzentriert. Die Landschaft der Halbleiterindustrie entwickelt sich weiter und die Fähigkeit von AMD, sich anzupassen und innovativ zu sein, wird für den künftigen Erfolg des Unternehmens entscheidend sein.

Quellen: Advanced Micro Devices Inc, CNBC, Visual Capitalist, TradingView, Koyfin